Оперативный учет

Оперативный учет

Оперативный учет представляет собой процесс наблюдения и регистрации отдельных явлений финансово-хозяйственной деятельности с целью текущего руководства. С помощью оперативного учета в организациях обеспечивается контроль исполнения определенных операций или производственных заданий. Такая информация необходима для выработки и принятия оперативных управленческих решений.

Для оперативного учета характерна быстрота предоставления данных. В качестве источника информации здесь используются документы – предвестники хозяйственных операций: договоры, счета и пр., а также сведения, полученные устно, по факсу, по электронной почте.

В оперативном учете могут использоваться как денежные, так и натуральные и трудовые измерители.

Информация оперативного учета имеет краткосрочную ценность – до завершения текущих хозяйственных процессов.

Связь между оперативным и бухгалтерским учетом

Для оперативного учета используются разнообразные регистры: журналы, карточки и пр.

Оперативным учетом товаров на складах занимаются материально ответственные лица – кладовщики. Учет товаров ведется на складской карточке.

Оперативным учетом наличных денег организации занимаются кассиры.

Для оперативного учета наличных денег используется кассовая книга.

В отличие от бухгалтерского учета, где отражаются только произошедшие события, в оперативном учете отражаются и ожидаемые события. Часть оперативного учета, предназначенная для отражения ожидаемых событий, называется оперативным планированием.

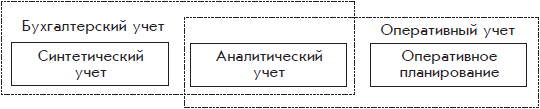

Оперативный учет пересекается с бухгалтерским учетом в части отражения произошедших событий. В бухгалтерском учете область пересечения называется аналитическим учетом (рис. 1.12):

Рис. 1.12. Связь между бухгалтерским и оперативным учетом

Бухгалтеры не занимаются аналитическим учетом непосредственно – в этой области они выполняют лишь функции контроля.

Напомним, что данные аналитического учета должны совпадать с данными синтетического учета.

Оперативное планирование

Оперативного планирования бухгалтеры не касаются. А между тем это важная область учетной деятельности организации.

Оперативное планирование основывается на текущих прогнозах, а также на документах, предвещающих хозяйственные события.

Для торгового отдела организации такими документами могут быть договоры на поставку или счета, выписанные клиентам. Руководитель торгового отдела должен скоординировать деятельность других подразделений организации таким образом, чтобы к плановому моменту отгрузки заказа необходимые товары были в наличии.

Для финансового отдела такими документами могут быть договоры с поставщиками, выставленные счета, приказы на выплату премий, авансов и т. д. Руководитель финансового отдела (финансовый директор) должен скоординировать работу подразделений, а также деловых партнеров так, чтобы исключить нехватку денежных средств на банковских счетах и в кассе организации.

На языке финансистов временная нехватка денежных средств называется кассовым разрывом.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

72. Платежный календарь — оперативный план управления денежными потоками

72. Платежный календарь — оперативный план управления денежными потоками Платежный календарь предназначен для оперативного планирования, учета и контроля за движением денежных средств предприятия. Финансовый менеджер (бухгалтер) может с его помощью планировать в

119. Оперативный лизинг

119. Оперативный лизинг Оперативный лизинг – это арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта.Основные признаки

2. Классификация и учет персонала предприятия, учет использования рабочего времени

2. Классификация и учет персонала предприятия, учет использования рабочего времени На крупных и средних предприятиях разработкой и расчетом всех необходимых показателей в области труда и заработной платы занимается отдел кадров.Персонал подразделяется

3. Учет операций по доверительному управлению. Учет переданного в доверительное управление имущества

3. Учет операций по доверительному управлению. Учет переданного в доверительное управление имущества Предприятие может передать свое имущество на определенный срок в управление другому предприятию (лицу), которое будет осуществлять управление этим имуществом

21. Классификация и учет персонала предприятия, учет использования рабочего времени

21. Классификация и учет персонала предприятия, учет использования рабочего времени На крупных и средних предприятиях разработкой и расчетом всех необходимых показателей в области труда и заработной платы занимается отдел кадров.Персонал подразделяется

9.1 Учет НДС

9.1 Учет НДС Учет НДС в системе связан с регистрацией различного рода событий, которые влияют на способ учета НДС. Такими событиями являются:? регистрация НДС, предъявленного поставщиком («входного» НДС);? регистрация полученного счета-фактуры;? оплата «входного» НДС;?

45. Учет налогоплательщиков

45. Учет налогоплательщиков Для действенного осуществления налогового контроля введена обязательная для налогоплательщиков постановка на учет в налоговых органах по месту нахождения организации, месту нахождения ее филиалов и представительств, месту жительства

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

97. Оперативный лизинг

97. Оперативный лизинг Оперативный лизинг – это арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта.Основные признаки

1.1. Общая характеристика компоненты «Оперативный учет»

1.1. Общая характеристика компоненты «Оперативный учет» Конфигурация «Торговля+Склад» разработана на основе компоненты «Оперативный учет» системы «1С: Предприятие» и представляет собой программное решение для создания информационной базы оптово-розничной торговли и

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

50. Учет затрат

50. Учет затрат Затраты на производство согласно ПБУ 10/99 формируют:• расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;• расходы, возникающие непосредственно в процессе переработки (доработки)

100. Учет резерва под обесценение вложений в ценные бумаги, учет финансовых вложений в займы

100. Учет резерва под обесценение вложений в ценные бумаги, учет финансовых вложений в займы Резерв под обесценение вложений в ценные бумаги создается в случае, если рыночная стоимость ценных бумаг оказывается ниже их учетной стоимости. Образование резерва отражается по

51. Оперативный контроль использования государственных средств

51. Оперативный контроль использования государственных средств Оперативный контроль использования государственных средств осуществляет действующий в рамках Минфина Департамент государственного финансового контроля и аудита, а также органы Федерального

103. Оперативный анализ

103. Оперативный анализ Оперативный анализ – это один из видов экономического анализа, направленный на решение задач, которые стоят перед оперативным управлением хозяйственной системой. Его главная задача – постоянный контроль за рациональным функционированием

Учет по ТОС и классический учет затрат

Учет по ТОС и классический учет затрат Как уже было сказано, первый основополагающий постулат ТОС гласит, что у организации должна быть цель. И при принятии решений всегда необходимо проверять, к чему ведут наши действия, как быстро мы продвигаемся к главной цели. Для