Сравнение систем налогообложения, если покупатель не является плательщиком НДС

Сравнение систем налогообложения, если покупатель не является плательщиком НДС

Сравним системы налогообложения, если покупатель или клиент не является плательщиком НДС.

Такими клиентами являемся мы с вами, когда заходим в магазин, парикмахерскую или обувную мастерскую. Нам все равно, какой налоговый режим они применяют и уплачивают ли НДС. Для нас важна общая сумма, которую придется заплатить за товар или услугу.

Для УСН будем рассматривать оба варианта объекта налогообложения:

• объект налогообложения – доходы, налоговая ставка 6 %;

• объект налогообложения – доходы, уменьшенные на величину расходов, налоговая ставка 15 % (это обычная ставка, хотя региональные власти могут ее уменьшить).

Примем следующие исходные данные. Из каждой тысячи рублей полученной выручки 750 руб. направляются на закупки, оплату труда и прочие расходы. А оставшиеся 250 руб. будут направляться на уплату налогов с бизнеса, развитие и предпринимательский доход.

250 руб. относительно 1 тыс. руб. выручки – это 25 %. Но эти проценты имеют весьма отдаленное отношение к доходности бизнеса, которая определяется не относительно выручки, а относительно вложенного капитала. Годовая выручка может быть большой при небольшом вложенном капитале, если последний быстро оборачивается. Пример – уличная торговля продуктами питания. И наоборот, годовая выручка может быть меньше вложенного капитала, если капитал медленно оборачивается. Примеры – строительство, торговля антиквариатом.

При общем режиме налогообложения важно на как можно большую часть расходов получить счета-фактуры (чтобы НДС к уплате в бюджет был поменьше).

В частности, это будут материальные расходы, если товары и материалы закупаются у плательщиков НДС. А оплата труда работников к таким расходам не относится.

Поэтому сравнительный расчет проведем для следующих вариантов.

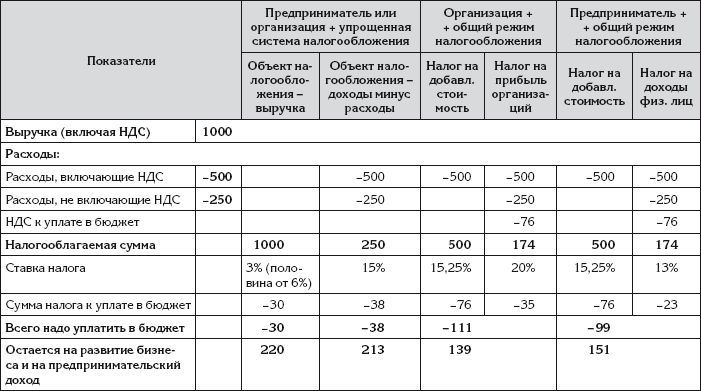

• Большая часть расходов включает НДС. Конкретно – расходы на 500 руб. включают НДС, а расходы на 250 руб. – не включают.

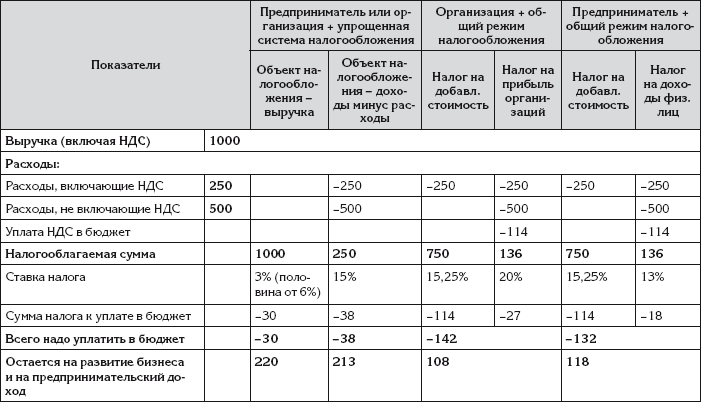

• Меньшая часть расходов включает НДС. Конкретно – расходы на 250 руб. включают НДС, а расходы на 500 руб. – не включают.

Первый вариант ориентировочно соответствует торговому бизнесу, а второй – производству и оказанию услуг.

Заметим, что для УСН не важно, какая доля расходов включает НДС.

Сравнительный расчет для первого варианта распределения расходов между облагаемыми и необлагаемыми НДС представлен в табл. 2.

Сравнительный расчет для второго варианта распределения расходов между облагаемыми и необлагаемыми НДС представлен в табл. 3.

Таблица 2

Сравнение организационных форм и систем налогообложения, когда бо?льшая часть расходов включает НДС

Таблица 3

Сравнение организационных форм и систем налогообложения, когда меньшая часть расходов включает НДС

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Сравнение патентной системы с упрощенной системой налогообложения

Сравнение патентной системы с упрощенной системой налогообложения Для принятия решения о переходе на патентную систему налогообложения следует убедиться, что стоимость патента будет меньше, чем сумма налога, уплачиваемого в связи с применением УСН. При этом нужно

Сравнение трех систем налогообложения

Сравнение трех систем налогообложения Как уже говорилось выше, ЕНВД могут применять предприятия и предприниматели, в то время как патентную систему налогообложения могут применять только предприниматели.Список видов деятельности, для которых применим ЕНВД, у?же, чем

Сравнение с упрощенной системой налогообложения

Сравнение с упрощенной системой налогообложения Как уже говорилось, система налогообложения для сельскохозяйственных производителей похожа на УСН при использовании объекта налогообложения в виде доходов, уменьшенных на величину расходов, но кажется более льготной

Сравнение упрощенной системы с общим режимом налогообложения

Сравнение упрощенной системы с общим режимом налогообложения Кажется, что упрощенная система налогообложения (УСН) выгоднее общего режима налогообложения: несколько налогов заменяется одним налогом с небольшой ставкой. То есть если предприятие малого бизнеса или

Сравнение систем налогообложения, если покупатель является плательщиком НДС

Сравнение систем налогообложения, если покупатель является плательщиком НДС Теперь сравним системы налогообложения, если покупатель является плательщиком НДС. В частности, это может быть крупная торговая компания. Такому покупателю важно получить счет-фактуру с

20. Элементы налогообложения. Объект налогообложения. Налоговый период

20. Элементы налогообложения. Объект налогообложения. Налоговый период Элементы налогообложения представляют собой набор параметров, необходимых и достаточных для исчисления и уплаты налога. Для признания налога законно установленным недостаточно лишь формально

6. Оптимизация налогообложения при применении упрощенной системы налогообложения

6. Оптимизация налогообложения при применении упрощенной системы налогообложения 6.1. Общие положения В соответствии с п. 2 ст. 346.11 НК РФ применение упрощенной системы налогообложения предусматривает освобождение организаций от обязанности по уплате налога на прибыль,

6.3.2. Унифицированные формы первичной документации как обязательное условие проведения оптимизации налогообложения посредством применения упрощенной системы налогообложения

6.3.2. Унифицированные формы первичной документации как обязательное условие проведения оптимизации налогообложения посредством применения упрощенной системы налогообложения Налогоплательщики, применяющие упрощенную систему налогообложения, должны оформлять все

6.3.3. Применение организацией упрощенной системы налогообложения одновременно с системой налогообложения в виде ЕНВД

6.3.3. Применение организацией упрощенной системы налогообложения одновременно с системой налогообложения в виде ЕНВД Согласно п. 8 ст. 346.18 НК РФ налогоплательщики, переведенные по отдельным видам деятельности на уплату ЕНВД, ведут раздельный учет доходов и расходов по

3.3. Раздельный учет доходов и расходов индивидуального предпринимателя при совмещении системы обложения единым налогом на вмененный доход и других систем налогообложения

3.3. Раздельный учет доходов и расходов индивидуального предпринимателя при совмещении системы обложения единым налогом на вмененный доход и других систем налогообложения В соответствии с пунктом 7 статьи 346.26 НК РФ налогоплательщики, осуществляющие наряду с

Глава 8. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения

Глава 8. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения 8.1. При переходе на УСН с иных режимов

Потенциальный покупатель

Потенциальный покупатель Кто он, потенциальный покупатель вашего магазина? Во-первых, это представитель целевой группы, который посещает магазин конкурента. Во-вторых, это представитель второстепенной группы, которая также склонна делать покупки в вашем магазине

Покупатель

Покупатель Как сделать так, чтобы от посещения к посещению покупатель становился все более довольным и покупал все больше и больше? Придя в магазин, покупатель отдает вам деньги в обмен на товар надлежащего качества, удовлетворяющий определенную утилитарную

37. Тайный покупатель

37. Тайный покупатель Суть идеиМногие бизнесмены периодически задумываются о качестве сервиса, которое оказывают их предприятия. Не хамят ли официанты в ресторане, внимательны ли продавцы, наконец, не слишком ли долго грузится корпоративный сайт. Вежливость, что приятно,

Тип: покупатель

Тип: покупатель К третьему типу относится человек, который действительно готов действовать для того, чтобы достичь желаемой цели. Говоря откровенно, для того, чтобы проводить трансформационные разговоры и достигать максимального результата, необходим человек, которого