19.6. Вражда стихает

19.6. Вражда стихает

Попытка Берлианда примирить стороны не удалась. Независимые директора LCH.Clearnet, которые решали, рекомендовать или нет эту сделку акционерам, отказались принять предложение Lily. Но пик вражды прошел.

И хотя отношения между Lily и LCH.Clearnet оставались непростыми, позиции двух сторон начали сближаться. Уже летом 2009 года руководство LCH.Clearnet работало над тем, чтобы включить часть целей и задач, стоявших перед Lily, в структуру и бизнес-план клиринговой компании. LCH.Clearnet собиралась убрать непользователей из реестра акционеров и согласовать пожелания консорциума с пожеланиями других своих крупных пользователей.

Выбранное в качестве названия проекта кодовое слово говорило о многом. Место «Валькирии» заняла «Маргаритка» (Marigold), и Тапкер и Лиддел начали разрабатывать новое предложение по финансированию реорганизации базы акционеров из резервного фонда LCH.Clearnet.

В конце сентября 2009 года с изрядной задержкой компания наконец объявила финансовые результаты за 2008 год, а также озвучила планы по передаче своего бизнеса в собственность и под управление основных пользователей ее услуг. NYSE Euronext и LME, две давние биржи-акционера, связанные с компанией клиринговыми отношениями, должны были остаться важными миноритарными акционерами.

Проект «Маргаритка» предполагал выплату 444 млн евро собственникам LCH.Clearnet в рамках обратного выкупа 33,3 млн акций по цене 10 евро за акцию плюс выплату дивидендов в размере 1,5 евро на акцию из небывалой прибыли 2008 года на общую сумму в 110,9 млн евро. Единовременный платеж в размере 260,4 млн евро, полученный от NYSE Liffe за реструктуризацию клиринговых отношений с LCH.Clearnet, покрыл бо?льшую часть расходов по обратному выкупу акций. В рамках достигнутых договоренностей Euroclear продавала свои 15,8 % акций LCH.Clearnet и, таким образом, выходила из состава акционеров, но при этом участвовала в «проекте по сотрудничеству», который обещал сокращение расходов и повышение операционной эффективности для клиентов обеих компаний22.

15 октября на годовом собрании 97 % акционеров LCH.Clearnet одобрили предложенный план. Так закончилась история с попыткой поглощения компании консорциумом Lily. По итогам завершившегося в ноябре обратного выкупа акций 83 % группы принадлежали пользователям и 17 % – NYSE Euronext и Лондонской бирже металлов. Крупные пользователи – ими являлись те, кто обеспечивал более 1 % выручки по клирингу каждый и более 80 % совокупно, – увеличили свою долю в капитале компании с 37 % до 63 %.

Но в итоге проект по обратному выкупу оказался слишком успешным, чтобы обеспечить четкую реорганизацию реестра акционеров. Подписка превысила запланированную на 2,4 млн акций, поэтому индивидуальный выкуп пришлось сократить и в реестре осталось некоторое количество мелких акционеров. Из-за этого общее число акционеров осталось довольно высоким – их было 10523. В январе 2010 года LCH.Clearnet запустила систему совпадающих сделок, чтобы мелкие акционеры могли продать свои акции, а участники клиринга, которые пока не являлись акционерами, но хотели ими стать, могли купить долю в клиринговой палате24.

Отступление консорциума Lily случилось как нельзя вовремя для руководства LCH.Clearnet. После очень непростого года, когда все внимание было направлено на внешние угрозы, руководитель LCH.Clearnet Роджер Лиддел наконец снова смог сосредоточиться на управлении компанией. Сражение за LCH.Clearnet вынудило Криса Тапкера, председателя совета директоров компании, поменять свои планы и не уходить в отставку в течение 2009 года. Вместе с объявлением о найденном решении совет директоров клиринговой компании сообщил, что в 2010 году Крис Тапкер покинет компанию после того, как ему будет найдена замена.

Плюс состоял в том, что во время противостояния LCH.Clearnet и пытавшегося ее купить консорциума возможности клиринговой палаты значительно выросли. Программа обновления системы, запущенная после провала проекта GCS, обеспечила такую пропускную способность, которая с лихвой перекрывала спрос. Кроме того, LCH.Clearnet разрабатывала Synapse – мультиактивную клиринговую платформу нового поколения для деривативов.

Для того чтобы компенсировать миграцию энергетических контрактов в ICE Clear Europe, случившуюся в ноябре 2008 года, а также перевод функций центрального контрагента для деривативов в NYSE Liffe Clearing25, парижский и лондонский центральные контрагенты предлагали новые продукты по беспрецедентно низким расценкам.

Особенно активно LCH.Clearnet работала на волатильных сырьевом и энергетическом рынках и на рынке грузовых перевозок, показывая тем самым, что если продуктом можно торговать, если он в достаточной степени стандартизован и может быть поставлен в будущем, по нему можно провести клиринг. Помимо расширения уже существующего бизнеса по клирингу контрактов на перевозки сыпучих грузов, группа запустила новую услугу для внебиржевых контрактов на свопы по контейнерным перевозкам, а также по свопам на железную руду, удобрения и уголь. Опасения касательно возникновения системных рисков и требования большей прозрачности заставили еще раз обратить внимание на внебиржевые рынки, вроде рынка оптовой торговли драгоценными металлами в Лондоне, где ранее рассматривалась возможность проведения клиринга по сделкам, но по ряду причин сделано в этом направлении ничего не было.

По биржевым сделкам LCH.Clearnet расширила спектр клиринговых услуг, предоставляемых американской региональной энергетической бирже Nodal. Намного важнее было принятое в 2010 году решение NYSE Euronext прекратить использовать LCH.Clearnet в качестве центрального контрагента с конца 2012 года. Кроме того, возросли шансы на то, что LSE также создаст свой собственный клиринговый сервис. Эти проблемы, к которым добавилась обострившаяся ценовая война на рынке клиринга по сделкам с акциями в Европе, будут подробно рассмотрены в следующей главе.

Сервис, на который претендовал концерн Lily, успешно пережил все катаклизмы и активно развивался. К августу 2010 года к нему присоединились новые банки-дилеры, и теперь общее число участников составляло 32 компании. SwapClear расширила спектр предлагаемых услуг: она начала проводить клиринг по пятидесятилетним свопам на процентные ставки, деноминированным в долларах, евро и фунтах стерлингов, а также по контрактам на дневные свопы на индексы (OIS).

В августе 2010 года в команду руководителей компании пришел Майкл Дейви. Он стал директором SwapClear. До этого Дейви работал в JP Morgan. У него за плечами было более 20 лет опыта в сфере финансовых услуг, включая работу в трейдинге, маркетинге и на различных операционных позициях. Его основной задачей на недавно возникшем посту являлось предоставление услуг инвесторам, поскольку именно в этой области открывались все новые и новые возможности в результате изменений в законодательстве после банкротства Lehman Brothers и спасения AIG.

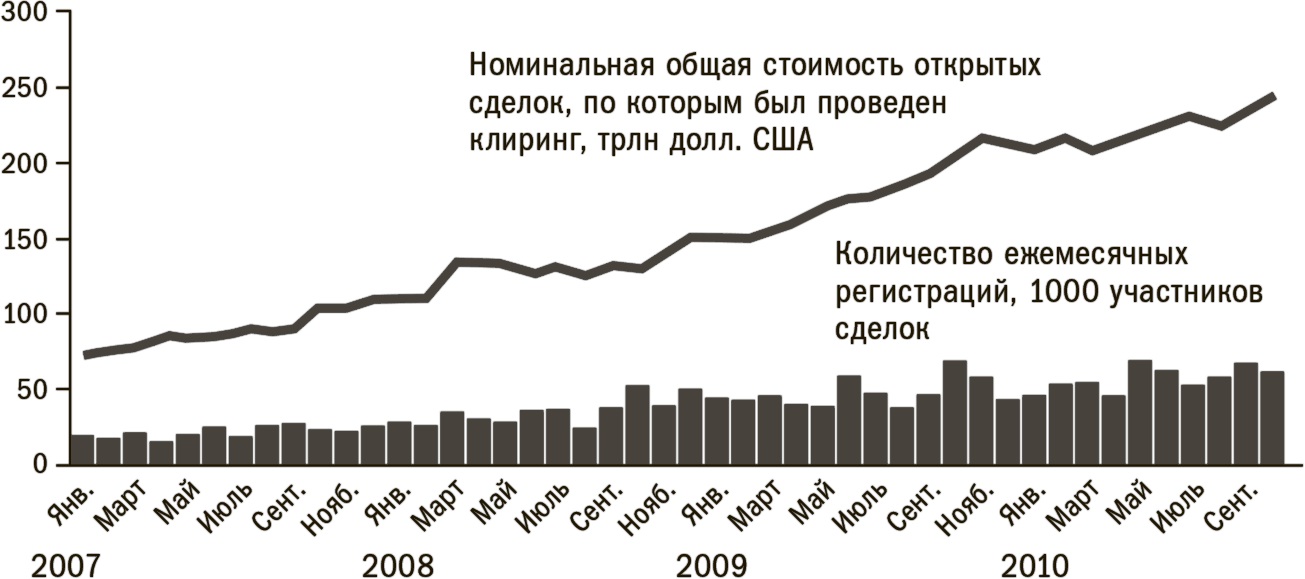

Рисунок 19.1. SwapClear: рост во время кризиса

Источник: на основе данных, предоставленных группой LCH.Clearnet.

В декабре 2009 года LCH.Clearnet первой из центральных контрагентов начала предоставлять клиринговые услуги по сделкам со свопами на процентные ставки для стороны инвестора. В марте 2010 года после получения необходимого одобрения со стороны регулирующих органов услуга стала доступна инвестиционным компаниям через участников клиринга в США, Великобритании, Франции, Германии, Ирландии и Швейцарии.

Как видно из рис. 19.1, с января 2009 года по октябрь 2010 года общая номинальная стоимость сделок, по которым SwapClear провела клиринг, выросла на 62 % и составила 247 трлн долл. В течение 2010 года SwapClear провела клиринг более чем по 40 % всех сделок на мировом рынке свопов на процентные ставки26. Благодаря требованиям ФРБ Нью-Йорка27, которым вынуждены были следовать банки-дилеры, к концу 2009 года SwapClear проводила клиринг примерно по 90 % всех новых междилерских сделок по свопам28.

В 2010 году LCH.Clearnet в рамках услуги RepoClear начала предоставлять клиринговые услуги по сделкам с испанскими государственными облигациями и РЕПО, что свидетельствовало о прекрасном коммерческом чутье руководства группы. Услугу запустили в августе. Она пришлась как нельзя вовремя и быстро завоевала рынок после весеннего кризиса суверенных долгов в еврозоне. RepoClear позволяла банкам, торгующим испанскими государственными облигациями, проводить анонимный трейдинг облигаций и РЕПО. Это снижало риск невыполнения обязательств одним из контрагентов и повышало объемы балансового неттинга. В течение первого месяца работы с помощью нового сервиса был проведен клиринг по сделкам общей номинальной стоимостью в 130 млрд евро, что подтвердило статус группы LCH.Clearnet как крупнейшего провайдера клиринговых услуг по сделкам с облигациями и РЕПО в Европе. Группа утверждала, что она провела клиринг примерно по 85 % всех подлежащих клирингу сделок на рынке европейских государственных облигаций РЕПО, при этом во втором квартале 2010 года объемы клиринга выросли на 37 % по сравнению с аналогичным периодом 2009 года и достигли рекордной суммы в 35 трлн евро29.

История с Lily была не лишена иронии. Концерн считал своим противником Криса Тапкера – человека, который с самого начала своей работы на посту председателя совета директоров LCH.Clearnet признавал необходимость привести базу акционеров компании в соответствие с объемами использования услуг компании и активно работал в этом направлении. В результате стороны нашли компромисс. По некоторым оценкам, консорциум Lily реализовал около 80 % своих изначальных целей.

В то же время постигшая Lily неудача показала, что на пути дилеров, желающих купить клиринговую палату, могут возникнуть определенные препятствия. В критический момент в ход событий вмешались французские надзорные органы, которые гораздо внимательнее своих британских коллег следили за переговорами LCH.Clearnet и Lily. Банк Франции и французское Министерство финансов использовали свое влияние, чтобы клиринговые услуги по сделкам с акциями по-прежнему оказывались в Париже. Их убежденность в стратегической важности клиринга в каком-то смысле была схожа с позицией ФРБ Нью-Йорка, который в октябре 2008 года откровенно заявил о своем недовольстве тем, что важные центральные контрагенты принадлежали дилерам, и заставил крупнейших американских дилеров по кредитным деривативам поддержать план спасения Клиринговой корпорации со стороны ICE и создания ею клиринговой палаты по кредитным дефолтным свопам.

Оглядываясь назад, можно сказать, что надежды консорциума были далеки от реальности, а его действия – неразумны с политической точки зрения. Члены консорциума пытались подчинить себе рынок клиринга по свопам на процентные ставки в то время, когда банки-дилеры по обе стороны Атлантического океана были практически бесправны. ФРБ Нью-Йорка требовал большей прозрачности рынка и ставил ему жесткие цели. А по мере того как становились известны подробности спасения AIG, в Конгрессе росли враждебные настроения по отношению к банкам-дилерам. Если бы консорциум Lily смог реализовать свой план, концентрация банков в числе собственников LCH.Clearnet дала бы дополнительный стимул для принятия поправки Линча, которая появилась вскоре после того, как концерн потерпел неудачу.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.