Процентные дифференциалы: опережающий, совпадающий или запаздывающий индикатор?

Процентные дифференциалы: опережающий, совпадающий или запаздывающий индикатор?

Поскольку большинство валютных трейдеров при принятии инвестиционных решений учитывают существующие и будущие процентные дифференциалы, то теоретически должна существовать некоторая корреляция между различиями доходности и курсами валютных пар. Однако что первично: курсы валютных пар предсказывают решения по процентным ставкам или решения по процентным ставкам влияют на курсы валютных пар?

Опережающие индикаторы — экономические показатели, которые предсказывают будущие события; запаздывающие индикаторы — экономические показатели, которые следуют за экономическим событием. Например, если процентные дифференциалы предсказывают будущие курсы валютных пар, то говорят, что процентные дифференциалы являются опережающими индикаторами курсов валютных пар. Будут процентные дифференциалы опережающим, совпадающим или запаздывающим индикатором курсов валютных пар, зависит от того, как много трейдеров озабочены соотношением будущих и текущих процентных ставок. В условиях эффективных рынков, когда трейдеры озабочены только текущими процентными ставками и не думают о будущих процентных ставках, можно ожидать совпадающего соотношения. Если валютные трейдеры учитывают как текущие, так и будущие процентные ставки, то можно ожидать, что процентные дифференциалы будут опережающим индикатором будущих валютных курсов.

Практическое правило следующее: когда спред доходности увеличивается в пользу определенной валюты, эта валюта, как правило, будет расти относительно других валют. Например, если текущая доходность 10-летней австралийской государственной облигации составляет 5,50%, а текущая доходность 10-летней американской государственной облигации составляет 2,00%, то спред доходности равен 350 б. п. в пользу Австралии. Если Австралия повысит свои процентные ставки на 25 б. п. и доходность 10-летней государственной облигации поднимется до 5,75%, то новый спред доходности составит 375 б. п. в пользу Австралии. Судя по историческим данным, австралийский доллар при таком сценарии также вырос бы по отношению к американскому доллару.

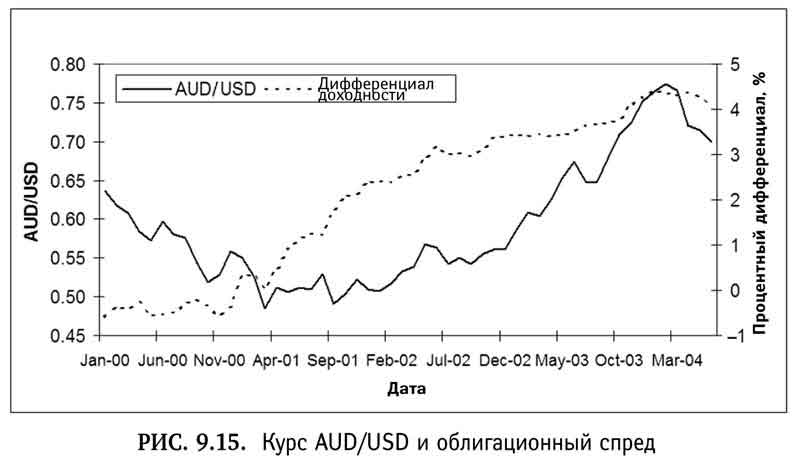

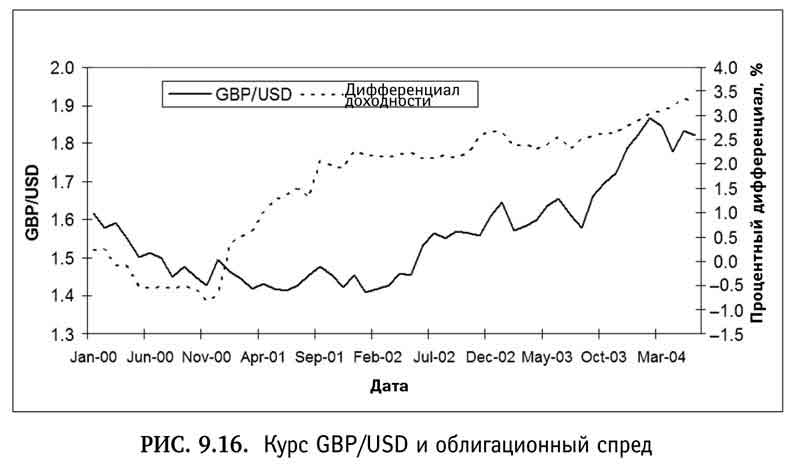

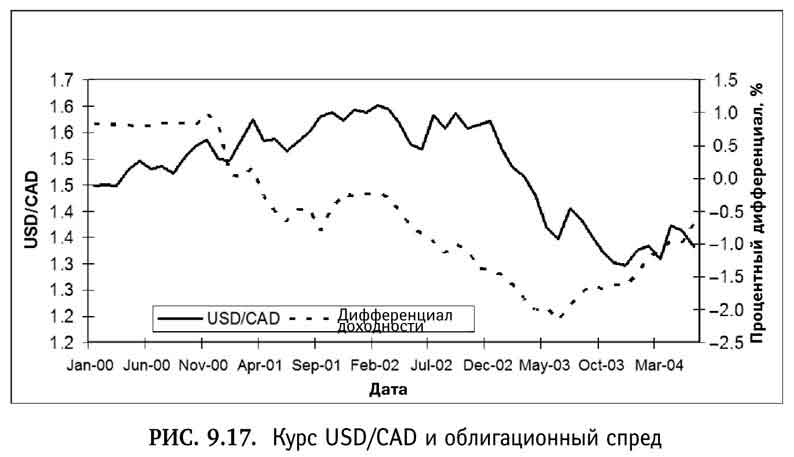

Основываясь на изучении трехлетних фактических данных — с января 2002 г. по конец января 2005 г., мы обнаружили, что процентные дифференциалы обычно являются опережающим индикатором валютных пар. Графики на рис. 9.15-9.17 подтверждают этот вывод. На них показано три примера валютных пар, где облигационные спреды имеют явную опережающую корреляцию.

Поскольку трейдеры торгуют, опираясь на разнообразную информацию, а не только на процентные ставки, то эта корреляция хотя и хорошая, но не совершенная, как и следовало ожидать. В целом, анализ процентных дифференциалов лучше работает для более длительных периодов времени. Однако изменение настроя относительно движения процентных ставок в более краткосрочной перспективе все равно может быть опережающим индикатором для валютных курсов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Существует ли лучший индикатор?

Существует ли лучший индикатор? Какой индикатор самый лучший? Существует ли набор индикаторов, наделяющий трейдера реальным конкурентным преимуществом на рынке? Может быть, стоит выяснить, кто зарабатывает деньги на рынке Форекс, и вести себя так, как он? Какова

3.4. Векселя (дисконтные, процентные)

3.4. Векселя (дисконтные, процентные) Развитие хозяйственных отношений приводит к развитию различных форм расчетов, одной из которых являются расчеты при помощи ценных бумаг, а именно векселей. Такие расчеты можно отнести к расчетам с отсрочкой платежа, так как фактически

8.5. Опционы, процентные фьючерсы и оплата наличными

8.5. Опционы, процентные фьючерсы и оплата наличными IMM создавался не только ради того, чтобы продавать фьючерсы на иностранную валюту. «Мы полагаем, что перспективы Международного денежного рынка значительно шире, чем рынок валютных фьючерсов, – сообщалось в ежегодном

Цены биржевых товаров как опережающий индикатор

Цены биржевых товаров как опережающий индикатор Биржевые товары — золото и нефть — оказывают значительное влияние на валютный рынок. Поэтому понимание характера отношений между ними и валютами поможет трейдерам оценивать риск, предсказывать изменение цен.Даже если

Облигационный спред как опережающий индикатор валютного рынка

Облигационный спред как опережающий индикатор валютного рынка Любой трейдер может подтвердить, что процентные ставки являются неотъемлемой частью инвестиционных решений и могут определять движение рынка. После данных по безработице, решения FOMC о процентных ставках

3.6.2. Индикатор ADX

3.6.2. Индикатор ADX Разумеется, скользящие средние — не единственный инструмент для определения тренда. При определении тренда для дневных графиков можно использовать широко распространенный метод ADX размерностью 14 или 18 дней вместе с +DI и -DI. Вообще ADX показывает силу

3.6.3. Индикатор RAVI

3.6.3. Индикатор RAVI Предыдущий индикатор, конечно, замечательный со всех сторон, но он не один в этом безумном мире. Еще интереснее, на наш взгляд, является индикатор, введенный Т. Чан-дом — RAVI (Range Action Verification Index). Он построен на другом принципе, нежели ADX, зато тоже трендовый,

Индикатор объема

Индикатор объема Я столкнулся в сообществе трейдеров с каким-то необъяснимым пренебрежением к этому важнейшему, на мой взгляд, индикатору. Когда я попытался понять, в чем тут дело, выяснилось: оказывается, трейдеры просто не знают, как трактовать его показания. В

Глава 6 МОЙ ЛЮБИМЫЙ ИНДИКАТОР — СТОХАСТИК

Глава 6 МОЙ ЛЮБИМЫЙ ИНДИКАТОР — СТОХАСТИК В этой главе я хотел бы подробнее рассказать вам о своем любимом индикаторе — стохастике, и тем самым подтвердить: для того чтобы трейдер принимал эффективные решения, он должен придерживаться одних и тех же методов анализа и

Индикатор ADX

Индикатор ADX Индекс среднего направленного движения ADX (Average Directional Movement Index) является очень популярным трендовым индикатором. Методика для вычисления ADX очень сложна. Те, кто желает ее узнать, могут обратиться к книге Чарльза ЛеБо и Дэвида В. Лукаса «Компьютерный анализ

Индикатор RSI

Индикатор RSI Индекс относительной силы RSI (Relative Strength Index) Уайл-дера дает надежные сигналы перекупленности/перепроданности рынка в большинстве рыночных условий и является, наверное, самым популярным из всех контртрендовых индикаторов.Формула расчета RSI выглядит следующим

§8. Индикатор накопленного объема

§8. Индикатор накопленного объема Этот индикатор был изобретен Джозефом Грэнвилом (Joseph Granville). На английском языке он называется On-Balance-Volume и вычисляется как сумма ежедневных объемов торговли акциями какой-либо компании. Если цена в данный день упала, то объем берется со

Процентные ставки

Процентные ставки Невозможно быть одновременно монетаристом и кейнсианцем — по крайней мере, в моем представлении, поскольку цель монетаристской политики состоит в снижении процентных ставок, чтобы сохранить высокий уровень ликвидности, тогда как в результате

63. Факторы, влияющие на валютный курс: платежный баланс, процентные ставки, степень доверия к валюте

63. Факторы, влияющие на валютный курс: платежный баланс, процентные ставки, степень доверия к валюте Состояние платежного баланса оказывает непосредственное влияние на динамику валютного курса. Активный платежный баланс способствует повышению курса национальной

16. Процентные ставки и денежное отношение

16. Процентные ставки и денежное отношение В кредитных сделках деньги играют такую же роль, что и во всех остальных деловых сделках. Как правило, и ссуды выдаются в деньгах, и проценты и основная сумма долга выплачиваются в деньгах. Платежи, порождаемые этими

Индикатор обмана

Индикатор обмана Природа и воспитание встроили в наш мозг программы, которые разгадывают глубокий смысл каждого поступающего сообщения, ничего не принимая на веру. Это особенно справедливо для маркетинговых сообщений, добивающихся в первую очередь прибыли и влияния, в