5.3. Арифметический контроль

5.3. Арифметический контроль

Арифметический контроль позволяет устранить ошибки в подсчетах, которые могут возникнуть в случае подсчета вручную.

К примеру, главный бухгалтер «Электрон» перед составлением отчета за первое полугодие 2006 года решил проверить, правильно ли начислена амортизация по основным средствам, учитываемым на балансе организации. Для этого было выбрано одно основное средство – принтер, который был введен в эксплуатацию в мае 2005 года. Первоначальная стоимость принтера составляет 9 800 руб. Срок полезного использования составляет – 60 месяцев. Сумма начисленной амортизации с периода ввода в эксплуатацию до момента проверки по данным бухгалтерского учета составила 2123,33 руб.

Проверка главным бухгалтером проведена следующим образом:

1. С периода ввода в эксплуатацию до момента проверки принтер эксплуатировался 14 месяцев.

2. Сумма ежемесячной амортизации составляет 163,33 руб. (9 800 руб./60 месяцев).

3. Следовательно, фактически должно быть начислено 2 286,67 (163,33 руб.*14 месяцев).

4. Расхождение между суммой начисленной амортизации по данным бухгалтерского учета и суммой амортизации, рассчитанной при проверке главным бухгалтером, составляет 163,33. Данная ошибка возникла в результате того, что бухгалтерией не была начислена амортизация за один месяц.

В результате того, что формы отчетности (форма № 1 «Бухгалтерский баланс», форма № 2 «Отчет о прибылях и убытках» и т. п.) составляются в тысячах рублей, возникают погрешности при округлении. Поэтому для самопроверки обращайте внимание на соблюдение следующих равенств:

1. Строка 190 формы № 1 «Бухгалтерский баланс» должна быть равна сумме строк первого раздела формы № 1 «Бухгалтерский баланс»;

2. Строка 290 формы № 1 «Бухгалтерский баланс» должна быть равна сумме строк второго раздела формы № 1 «Бухгалтерский баланс;

3. Строка 300 формы № 1 «Бухгалтерский баланс» должна быть равна сумме строк 190 и 290 № 1 «Бухгалтерский баланс;

4. Строка 490 формы № 1 «Бухгалтерский баланс» должна быть равна сумме строк третьего раздела формы № 1 «Бухгалтерский баланс;

5. Строка 590 формы № 1 «Бухгалтерский баланс» должна быть равна сумме строк четвертого раздела формы № 1 «Бухгалтерский баланс;

6. Строка 690 формы № 1 «Бухгалтерский баланс» должна быть равна сумме строк пятого раздела формы № 1 «Бухгалтерский баланс;

7. Строка 700 формы № 1 «Бухгалтерский баланс» должна быть равна сумме строк 490, 590 и 690 № 1 «Бухгалтерский баланс.

Проверка правильности исчисления единого социального налога (ЕСН) начинается с контроля правильности арифметического подсчета данных, отраженных в форме отчетности. Для налогоплательщиков, применяющие обычные режиме налогообложения, должно соблюдаться следующее соотношение показателей в формах отчетности:

Данное равенство основано на положениях п.2 ст.10 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». При этом налоговая база (строки 0100–0140) должна отражаться в размере, определенном ст.237 НК РФ, то есть за исключением сумм, не облагаемых налогом согласно ст.238 НК РФ, но включая выплаты, освобождаемые от налогообложения по ст. 239 НК РФ и ст. 245 НК РФ.

С 1 января 2002 г. налогоплательщики, которые наряду с деятельностью, подлежащей обложению единым налогом на вмененный доход, осуществляют иные виды деятельности, ЕСН уплачивают только с выплат и вознаграждений, начисляемых в пользу физических лиц по видам деятельности, не облагаемым ЕНВД. Страховые же взносы на обязательное пенсионное страхование они уплачивают в общеустановленном порядке. Поэтому для таких налогоплательщиков должно соблюдаться следующее соотношение показателей в формах отчетности:

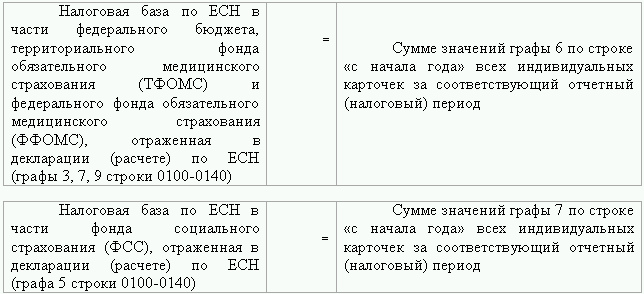

Для проверки налоговой базы в качестве источника для проведения арифметического контроля рекомендуется использовать форму первичного учета, в которой налогоплательщик согласно п. 4 ст. 243 НК РФ должен вести учет сумм начисленных выплат и иных вознаграждений, сумм налога, относящегося к ним, сумм налоговых вычетов по каждому физическому лицу, в пользу которого осуществлялись выплаты. Такой учет ведется в форме индивидуальной карточки, утвержденной Приказом МНС России от 21.02.2002 г. № БГ-3-05/91 с последующими изменениями и дополнениями.

Между показателями декларации (расчетов) по ЕСН и индивидуальных карточек должны соблюдаться следующие равенства:

Согласно п. 3 ст. 238 НК РФ налоговая база по ЕСН, подлежащему зачислению в ФСС РФ, меньше налоговой базы по ЕСН, подлежащему зачислению в федеральный бюджет и фонды обязательного медицинского страхования, на сумму вознаграждений по договорам гражданско-правового характера, предметом которых является выполнение работ, оказание услуг, и авторским договорам. Поэтому значение показателей, отраженных в графе 5 по строкам 0100–0140 декларации (расчета) по ЕСН должно быть меньше (при наличии перечисленных выплат) либо равно (при их отсутствии) значениям показателей граф 3, 7 и 9 по строкам 0100–0140 данной формы налоговой отчетности.

Налоговые базы, отраженные по строкам 0100–0140 для исчисления ЕСН в федеральный бюджет (графа 3), Федеральный фонд обязательного медицинского страхования (графа 7) и территориальный фонд обязательного медицинского страхования (графа 9) должны быть равны между собой.

Если в штате организации имеются инвалиды, то для них по уплате ЕСН предусмотрены льготы ст. 239 НК РФ. В частности, организации на основании пп.1 п.1 ст.239 НК РФ освобождаются от уплаты ЕСН с выплат и вознаграждений, не превышающих в течение налогового периода 100 000 руб. на каждого работника, являющегося инвалидом I, II или III группы. В тоже время, на вознаграждения, выплачиваемые инвалидам I, II или III группы по договорам гражданско-правового характера или авторским договорам, льготы не распространяются.

Право на применение данных налоговых льгот организации подтверждают на листе 09 декларации (расчета) по ЕСН, заполняя таблицу «Выплаты в пользу работников, являющихся инвалидами I, II или III групп, включаемые в строку 0200 (код 090)». Здесь приводится список работающих инвалидов, номера и даты выдачи им учреждениями медико-социальной экспертизы справок, подтверждающих факт инвалидности.

По каждому работнику-инвалиду, поименованному в графе 2 указанной таблицы, сумма льготируемых выплат, отраженная в графе 7, не должна превышать 100 000 руб. В связи с этим должно выполняться следующее соотношение: значение графы 7 по строке «Итого» таблицы, деленное на общее число работников-инвалидов, должно быть меньше либо равно 100 000 руб.

Если в результате освидетельствования (переосвидетельствования) работник получает инвалидность в течение месяца, налоговая льгота применяется начиная с выплат, начисленных с 1-го числа того месяца, в котором получена инвалидность. Это же правило действует и в случае утраты права на получение инвалидности.

Льгота, установленная пп. 1 п. 1 ст. 239 НК РФ, не распространяется на индивидуальных предпринимателей и физических лиц, являющихся работодателями по отношению к работникам – инвалидам I, II или III группы.

При проверке деклараций (расчетов) по ЕСН суммы расходов налогоплательщика, произведенных на цели государственного социального страхования, на которые уменьшается доля налога, подлежащая зачислению в Фонд социального страхования РФ, сверяются с данными раздела 1 расчетной ведомости по средствам ФСС РФ (формы 4-ФСС РФ).

Если вы правомерно производили расходы по социальному страхованию своих работников и правильно составили отчетность по ЕСН, представляемую в налоговые органы и органы фонда, то между показателями декларации (расчета) по налогу и формы 4-ФСС РФ будут соблюдаться следующие соотношения:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

92. Валютный контроль

92. Валютный контроль Валютный контроль в РФ осуществляют:•?Правительство РФ;•?органы и агенты валютного контроля.Органы валютного контроля: •?Центральный банк РФ;•?федеральные органы исполнительной власти, уполномоченные Правительством РФ.Агенты валютного контроля:

Эмоциональный контроль

Эмоциональный контроль Главные враги спекулянта орудуют изнутри. Дж. Ливермор «Свойственные всем слабости становятся фатальными для успеха в спекулятивной торговле. Причем обычно это те самые слабости, которые делают человека желанным в дружеском общении, или же те, от

18.2. Зарплатный контроль

18.2. Зарплатный контроль Проверка реальности начисляемых зарплат сейчас в моде. Тут два основных способа контроля: опрос сотрудников и давление на предприятия и поиск необоснованных расходов. С активностью налоговиков аналитики связывают рост средней зарплаты. Так в

Визуальный контроль

Визуальный контроль Правительство РФ Распоряжением от 29 сентября 1997 г. № 1402-р «О сроках завершения замены контрольно-кассовых машин без фискальной памяти на контрольно-кассовые машины с фискальной памятью, включенные в Государственный реестр контрольно-кассовых

УЧЕТ И КОНТРОЛЬ

УЧЕТ И КОНТРОЛЬ При капитализме функцию стихийного регулятора товарного производства выполняет рынок. С переходом к социализму возникла задача создания нового механизма регулирования экономики.По замыслу В. И. Ленина, действенной альтернативой рыночным отношениям

Контроль

Контроль Системы контроля представляют собой важнейшие факторы конкурентной рациональности организации, в силу того влияния, которое они оказывают на саму конкурентную рациональность и на процессы обучения. В сферу контроля включаются действия фирмы по оценке ее

Клановый контроль

Клановый контроль Использование производственного контроля во всей деятельности планирования и групповой контроль важны, но вопрос их организации и внедрения детально обсуждался в предыдущих главах, в частности в гл. 14. Например, метод СРМ (метод критического пути) или

Контроль на выходе

Контроль на выходе Контроль на выходе включает в себя преобразование поставленных целей в конкретные, измеримые стандарты, поиски путей для измерения этих стандартов, отчет по полученным результатам в благоприятной для потребителя форме, пояснения по экстраординарным

4.2. Документальный контроль

4.2. Документальный контроль Документальный контроль и досмотр товаров осуществляются таможенным органом РФ в срок не позднее трех дней с момента принятия ГТД и представления всех необходимых для таможенных целей документов и сведений (ст. 359 ТмК РФ).Таможенный орган

21. Контроль бесценен

21. Контроль бесценен Продвигая маркетинговые услуги влиятельным руководителям, специалистам-практикам или владельцам собственного бизнеса, вы не ошибетесь, если сделаете в разговоре ставку на то, как ваш продукт поможет им повысить уровень контроля.Только подумайте:

Контроль

Контроль Распределение оценок контролирует центральный отдел. Обычно это отдел ЧР, подвергающий сомнению любые необычные формы, выявляет недопустимые различия в оценках, выставленных разными отделами, и запрашивает объяснения.Согласованности можно добиться за счет

КОНТРОЛЬ

КОНТРОЛЬ Контроль над реализацией политики оплаты труда в целом и затрат на зарплату в частности будет легче, если он основывается на:• четко определенной и понятной структуре оплаты;• конкретных установках по пересмотру оплаты и бюджета;• определенных процедурах

КОНТРОЛЬ ОТСУТСТВИЯ

КОНТРОЛЬ ОТСУТСТВИЯ Контроль отсутствия можно производить с помощью автоматизированных систем регистрации времени прихода на работу и учета отсутствия, которые:• регистрируют время прихода или ухода с работы и фактически отработанное время;• дают работникам

Контроль прогресса

Контроль прогресса Мерилом успешной работы остается стоимость HR. Она определяется долей HR-сотрудников и бюджетами HR-служб. Дополнительным показателем работы HR является оценка их деятельности сотрудниками и линейными менеджерами, а также общее восприятие фирмы

Глава 14. Контроль

Глава 14. Контроль Введение Мы уже неоднократно упоминали о неопределенности процесса менеджмента и о необходимости рассматривать его как бесконечный процесс. Планы не всегда реализуются, как задумано. Люди не всегда с готовностью принимают предоставленные им

Контроль

Контроль Степень необходимого вам повседневного контроля влияет на то, насколько крупной может быть ваша компания. Если вы предпочитаете участвовать в принятии каждого делового решения или не желаете делегировать полномочия или делиться властью, ваш бизнес должен быть