3.6 Порядок уплаты и расчет налогов в период ликвидации предприятия

3.6 Порядок уплаты и расчет налогов в период ликвидации предприятия

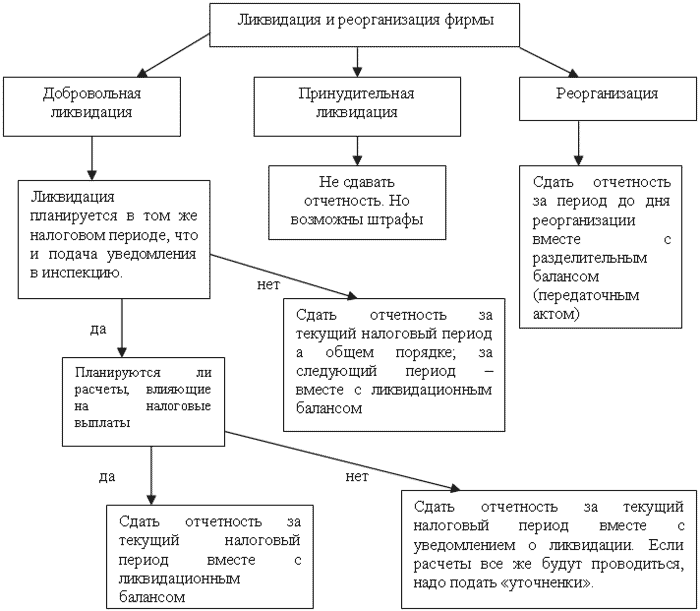

Порядок сдачи деклараций. Один из пробелов Налогового кодекса РФ – отсутствие информации об отчетности во время ликвидации или реорганизации фирмы. Поэтому перед бухгалтером в таком случае встает проблема, когда и за какой период представлять декларации. Дело осложняется тем, что чиновники в этом вопросе никак не придут к единому мнению. Порядок сдачи налоговой отчетности при реорганизации и ликвидации предприятия, продемонстрирован на схеме (при этом не уточняется, какая именно декларация имеется в виду: правила одинаковы для всех налогов).

Порядок сдачи налоговой отчетности при ликвидации и реорганизации фирмы.

При принудительной ликвидации если фирма не сдавала отчетность в течение 12 месяцев и ни по одному банковскому счету за этот период не проводила никаких операций, то налоговики самостоятельно исключают организацию из ЕГРЮЛ. С одной стороны, это очень удобно: не надо сдавать отчетность или заниматься утомительной процедурой добровольной ликвидации. А с другой стороны, есть вероятность, что налоговики применят штрафные санкции за непредставленную отчетность.

Кроме этого, решение инспекции об исключении фирмы из реестра должно быть опубликовано. В течение трех месяцев с момента публикации собственники организации, кредиторы или другие заинтересованные лица могут подать в налоговые органы заявление. В этом случае решение об исключении фирмы из реестра принято не будет. Но можно будет применить другие процедуры ликвидации, например банкротство. Соответственно, владельцам организации придется решать, что дальше делать с этой фирмой и как быть с отчетностью. Ведь количество отчетных периодов, за которые не будет сдана отчетность, увеличится. Увеличится и сумма штрафа. Поэтому, прежде чем бросать фирму, необходимо продумать все дальнейшие риски и возможные штрафные санкции.

Способ добровольной ликвидации потребует от фирмы больше трудозатрат, чем в случае принудительной ликвидации. Но зато есть уверенность избежать штрафов и закрыть фирму законным способом.

При ликвидации фирмы последним налоговым периодом для нее будет период от начала года до дня завершения процесса ликвидации и удаления записи из ЕГРЮЛ (ст. 55 Налогового кодекса РФ). В отношении же тех налогов, по которым налоговый период составляет месяц или квартал, последний налоговый период определяется по согласованию с налоговой инспекцией.

Согласно нормам Кодекса налоговые декларации надо представлять после окончания налогового периода. Однако ликвидированной организации тогда уже не будет, и сдавать бумаги окажется некому. Когда же в этом случае надо представлять декларации?

Существует два мнения на этот счет. Первое – что подавать последние декларации надо в момент, когда подано уведомление о ликвидации. Причем декларации заполняются за весь налоговый период независимо от того, когда он окончится. А второе мнение – последний раз отчитаться надо на дату составления ликвидационного баланса.

В целом же следует поступать следующим образом. Если ликвидация предполагается в текущем налоговом периоде и никаких расчетов, влияющих на налоги, не предвидится, лучше подать декларации вместе с уведомлением. А все возможные изменения в исчисленных налогах за этот период будут отражаться уже в «уточненках».

Если же ликвидационный баланс вы составите в следующем периоде, то декларации за текущий год сдайте по его окончании в общем порядке. Потом при сдаче ликвидационного баланса вы должны будете представить декларации за налоговый период.

Проверки налоговыми органами. Один из этапов ликвидации организации – выездная налоговая проверка, которая проводится на основании решения руководителя налоговых органов или его заместителя, где указана причина осуществления контрольного мероприятия (ликвидация налогоплательщика). Согласно ст. 89 НК РФ налоговые инспекторы не вправе проводить две выездные проверки по одним и тем же налогам в течение одного календарного года, однако это ограничение не распространяется на проверки организаций, прекращающих свою деятельность. Выездная проверка не может длиться больше двух месяцев, но чаще всего налоговые инспекторы, проверяющие ликвидируемую организацию, в такие сроки не укладываются.

На основании актов сверки с налоговыми органами и актов документальной проверки расчетов определяется сумма задолженности организации. Ликвидационная комиссия обязана представлять в налоговый орган декларации по каждому из налогов, подлежащих уплате в бюджет до момента ликвидации организации. В случае неисполнения обязанности по уплате налогов в сроки, которые установлены законодательством о налогах и сборах, согласно ст. 75 НК РФ налогоплательщик обязан уплатить пени на сумму недоимки.

Если организация реализовала какие-либо активы, то у нее возникает обязанность по уплате налогов (налог на прибыль, НДС). Если до продажи активов организация не имела задолженности перед бюджетом и уже начала рассчитываться со своими контрагентами, то после продажи активов вновь появляется обязанность по уплате налогов. Пунктом 1 ст. 49 НК РФ установлено, что обязанность по уплате налогов и сборов (пеней, штрафов) ликвидируемой организации исполняется ликвидационной комиссией за счет денежных средств организации, в том числе полученных от реализации ее имущества. Если денежных средств ликвидируемой организации, в том числе полученных от реализации ее имущества, недостаточно для исполнения обязанности по уплате налогов и сборов, причитающихся пеней и штрафов, то остающаяся задолженность должна быть погашена учредителями (участниками) указанной организации в пределах и порядке, установленных законодательством Российской Федерации (п. 2 ст. 49 НК РФ). При этом очередность исполнения обязанностей по уплате налогов и сборов при ликвидации организации определяется гражданским законодательством Российской Федерации (п. 3 ст. 49 НК РФ).

Если ликвидируемая организация имеет суммы излишне уплаченных этой организацией налогов или сборов и (или) пеней, штрафов, то указанные суммы подлежат зачету в счет погашения задолженности ликвидируемой организации по налогам, сборам (пеням, штрафам) налоговым органом в порядке, установленном гл. 12 НК РФ, не позднее одного месяца со дня подачи заявления налогоплательщика-организации (п. 4 ст. 49 НК РФ). Подлежащая зачету сумма излишне уплаченных налогов и сборов (пеней, штрафов) распределяется по бюджетам и (или) внебюджетным фондам пропорционально общим суммам задолженности по налогам и сборам (пеням, штрафам) перед соответствующими бюджетами и (или) внебюджетными фондами. При отсутствии у ликвидируемой организации задолженности по исполнению обязанности по уплате налогов и сборов, а также по уплате пеней и штрафов сумма излишне уплаченных этой организацией налогов и сборов (пеней, штрафов) подлежит возврату этой организации не позднее одного месяца со дня подачи заявления налогоплательщика-организации.

Если ликвидируемая организация имеет суммы излишне взысканных налогов или сборов, а также пеней и штрафов, то указанные суммы подлежат возврату налогоплательщику-организации в порядке, установленном гл. 12 НК РФ, не позднее одного месяца со дня подачи заявления налогоплательщика-организации.

НДФЛ. В результате деятельности организации размер ее уставного капитала может увеличиваться либо уменьшаться. Таким образом, если вследствие увеличения уставного капитала организации участник при ликвидации получит соответственно своей доле имущества больше, чем им было внесено при образовании организации, то разница между полученным при выходе имуществом и первоначальным взносом будет считаться объектом обложения налогом на доходы физических лиц. Выплаты в денежной или натуральной форме при ликвидации организации ее участнику, не превышающие вклада этого участника в уставный (складочный) капитал организации, его доходами не признаются (ст. 43 НК РФ).

В соответствии с п. 5 п. 1 ст. 208 НК РФ к доходам, облагаемым НДФЛ, от источников в Российской Федерации относятся в том числе доходы от реализации в Российской Федерации долей участия в уставном (складочном) капитале организаций. В случае ликвидации общества выплаченные доли участника – физического лица являются его доходом. Налоговым агентом является ликвидируемая организация в лице ее исполнительного органа. В силу ст. 226 НК РФ организация обязана исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ.

Налоговый агент, не имеющий возможности удержать у налогоплательщика исчисленную сумму налога, обязан в течение одного месяца с момента возникновения соответствующих обстоятельств письменно сообщить в налоговый орган по месту своего учета о невозможности удержать НДФЛ и о сумме задолженности налогоплательщика. Физические лица, с доходов которых при их получении не был удержан НДФЛ налоговыми агентами, исчисляют и уплачивают НДФЛ исходя из сумм таких доходов самостоятельно посредством подачи в налоговый орган по месту жительства налоговой декларации (п. 4 п. 1 ст. 228 НК РФ). Указанные доходы согласно п. 1 ст. 224 НК РФ облагаются по налоговой ставке 13%.

При распределении прибыли, оставшейся после налогообложения организации, любой доход, полученный ее участником пропорционально принадлежащим долям участника в уставном (складочном) капитале этой организации, признается дивидендом на основании п. 1 ст. 43 НК РФ. К дивидендам также относятся любые доходы, получаемые из источников за пределами Российской Федерации, относящиеся к дивидендам в соответствии с законодательствами иностранных государств.

С 1 января 2005 г . налоговая ставка в отношении доходов от долевого участия в деятельности организации, полученных физическими лицами, являющимися налоговыми резидентами Российской Федерации, в виде дивидендов, устанавливается в размере 9% (п. 4 ст. 224 НК РФ). Российская организация, являющаяся источником полученного в виде дивидендов дохода налогоплательщика, признается налоговым агентом, и в этом случае сумма налога определяется отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по ставке 9%.

Налог на прибыль. В целях исчисления налога на прибыль необходимо руководствоваться гл.25 НК РФ. Согласно пп.8 п.1 ст.265 НК РФ в составе внереализационных расходов, уменьшающих налоговую базу по налогу на прибыль, учитываются расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), охрану недр и другие аналогичные работы. При этом необходимо учитывать требование ст.252 НК РФ: расходы должны быть экономически обоснованы и документально подтверждены.

На основании п.13 ст.250 НК РФ в составе внереализационных доходов должны учитываться доходы в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств. Исключение составляют доходы, указанные в п.18 ст.251 НК РФ, а именно доходы в виде стоимости материалов и иного имущества, которые получены при демонтаже, разборке при ликвидации выводимых из эксплуатации объектов, уничтожаемых в соответствии со ст.5 Конвенции о запрещении разработки, производства, накопления и применения химического оружия и о его уничтожении и с ч.5 Приложения по проверке к Конвенции о запрещении разработки, производства, накопления и применения химического оружия и о его уничтожении. Указанные доходы не учитываются в целях налогообложения.

Дата признания дохода в виде стоимости полученных материальных ценностей определяется в зависимости от метода определения доходов и расходов.

При методе начисления такие доходы признаются на дату составления акта ликвидации амортизируемого имущества, оформленного в соответствии с требованиями бухгалтерского учета (пп.8 п.4 ст.271 НК РФ).

При кассовом методе такие доходы признаются в момент оприходования имущества (п.2 ст.273 НК РФ).

Существуют некоторые особенности в обложении налогом на прибыль в случае, когда учредителем общества является иностранная организация, не осуществляющая деятельность через постоянное представительство в Российской Федерации и получающая доходы от источников в Российской Федерации. Доходы, получаемые в результате распределения в пользу иностранных организаций прибыли или имущества организаций, иных лиц или их объединений, в том числе при их ликвидации (с учетом положений п. п. 1 и 2 ст. 43 НК РФ, устанавливающих понятие дивидендов и процентов), согласно ст. 309 НК РФ, относятся к доходам иностранной организации от источников в Российской Федерации и подлежат обложению налогом, удерживаемым у источника выплаты доходов.

НДС. В целях исчисления налога на добавленную стоимость необходимо руководствоваться гл.21 НК РФ. Основной вопрос, возникающий при выбытии недоамортизированных основных средств: нужно ли восстанавливать НДС с остаточной стоимости выбывающих основных средств?

Позиция налоговых органов такова: уплаченная при приобретении основных средств и принятии их к учету сумма налога, на которую уменьшен подлежащий уплате в бюджет НДС, должна быть восстановлена в части НДС, которая приходится на остаточную стоимость объекта, недосписанную на издержки производства и обращения через амортизацию.

Однако Налоговым кодексом РФ не предусмотрено, что при выбытии основных средств до их полной амортизации налогоплательщик обязан возвратить в бюджет налог на добавленную стоимость, приходящийся на остаточную стоимость основных средств. Таким образом, выбытие основных средств до их полной амортизации не влечет возникновения обязанности налогоплательщика по возврату в бюджет налога на добавленную стоимость, приходящегося на остаточную стоимость выбывших основных средств.

При исчислении налога на добавленную стоимость необходимо также учитывать, что согласно пп.2 п.1 ст.146 НК РФ передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций, признается объектом обложения НДС.

Пример.Организация производит ликвидацию оборудования в связи с его полным моральным и физическим износом. Первоначальная стоимость оборудования 30 000 руб., сумма начисленной амортизации – 26 000 руб. Расходы по ликвидации (демонтаж) оборудования составили: заработная плата и ЕСН работников, занимавшихся разборкой оборудования, – 1000 руб., общепроизводственные расходы – 500 руб. Стоимость деталей и узлов, полученных от ликвидации, – 2000 руб.

В бухгалтерском учете списание объекта основных средств отражается следующими проводками:

Дебет 01 «Выбытие основных средств» Кредит 01 – 30 000 руб. – отражена первоначальная стоимость списываемого оборудования;

Дебет 02 Кредит 01 «Выбытие основных средств» – 26 000 руб. – списана сумма начисленной амортизации;

Дебет 91-2 Кредит 01 «Выбытие основных средств» – 4000 руб. – списана остаточная стоимость оборудования;

Дебет 91-2 Кредит 69, 70 – 1000 руб. – списаны затраты на заработную плату и ЕСН работников, занимавшихся разборкой оборудования, связанные с ликвидацией (списанием) объекта основных средств;

Дебет 91-2 Кредит 25 – 500 руб. – списаны общепроизводственные расходы, связанные с ликвидацией оборудования;

Дебет 10 Кредит 91-1 – 2000 руб. – оприходованы материальные ценности, оставшиеся от списания объекта основных средств (по рыночной стоимости).

Дебет 99 Кредит 91-9 – 3500 руб. – на сумму убытка от ликвидации оборудования.

В целях налогового учета:

сумма прочих расходов составит: 4000 + 1000 + 500 = 5500 руб.

сумма прочих доходов – 2000 руб.

Пунктом 1 ст.49 НК РФ установлено, что обязанность по уплате налогов и сборов (пеней, штрафов) ликвидируемой организации исполняется ликвидационной комиссией за счет денежных средств организации, в том числе полученных от реализации ее имущества.

Если денежных средств ликвидируемой организации, в том числе полученных от реализации ее имущества, недостаточно для исполнения обязанности по уплате налогов и сборов, причитающихся пеней и штрафов, остающаяся задолженность должна быть погашена учредителями (участниками) вышеуказанной организации в пределах и порядке, установленных законодательством Российской Федерации (п.2 ст.49 НК РФ).

При этом очередность исполнения обязанностей по уплате налогов и сборов при ликвидации организации среди расчетов с другими кредиторами такой организации определяется гражданским законодательством Российской Федерации (п.3 ст.49 НК РФ).

Порядок погашения налоговой задолженности ликвидируемой организации установлен п.4 ст.49 НК РФ.

Согласно абз.1 п.4 ст.49 НК РФ если ликвидируемая организация имеет суммы излишне уплаченных этой организацией налогов и сборов и (или) пеней, штрафов, то вышеуказанные суммы подлежат зачету в счет погашения задолженности ликвидируемой организации по налогам, сборам (пеням, штрафам) налоговым органом в порядке, установленном гл.12 НК РФ, не позднее одного месяца со дня подачи заявления налогоплательщика-организации.

Из положений абз.2 и 3 п.4 ст.49 НК РФ следует, что сумма излишне уплаченного налога распределяется по бюджетам и внебюджетным фондам пропорционально общим суммам задолженности по другим налогам ликвидируемой организации перед соответствующими бюджетами и внебюджетными фондами. В случае отсутствия у ликвидируемой организации задолженности по исполнению обязанности по уплате налогов и сборов, а также по уплате пеней и штрафов сумма излишне уплаченных этой организацией налогов и сборов (пеней, штрафов) подлежит возврату этой организации не позднее одного месяца со дня подачи заявления налогоплательщика-организации.

Пунктом 5 ст.78 НК РФ предусмотрено, что налоговые органы вправе самостоятельно произвести зачет сумм излишне уплаченного налога, если имеется недоимка по другим налогам.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

17. Гэри Горман. Путь от А до Б без уплаты налогов

17. Гэри Горман. Путь от А до Б без уплаты налогов Налоги составляют самую большую статью наших расходов. Сегодня каждый человек выплачивает в среднем более 50 процентов от своих доходов в виде явных и скрытых налогов. Одно из преимуществ вложения денег

Этапы оценки правильности уплаты налогов в бюджет

Этапы оценки правильности уплаты налогов в бюджет Цель анализа доходов и расходов:проверка законности и обоснованности операций по счетам доходов и расходовпроверка полноты и своевременности зачисления сумм на счета доходов и расходовправильности объявления банком

35. Понятие срока уплаты налогов (сборов) и порядок их установления. Изменение срока уплаты налогов и сборов

35. Понятие срока уплаты налогов (сборов) и порядок их установления. Изменение срока уплаты налогов и сборов Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору. Изменение установленного срока уплаты налога и сбора допускается только в

11.2. АУДИТ РАСЧЕТОВ И УПЛАТЫ КОСВЕННЫХ НАЛОГОВ

11.2. АУДИТ РАСЧЕТОВ И УПЛАТЫ КОСВЕННЫХ НАЛОГОВ Поскольку налогооблагаемая база для косвенных налогов (акцизов и НДС) связана с оценкой реализации продукции, то при аудите косвенных налогов проверяющий опирается на данные проверки учета реализации продукции.Особое

Расчет и порядок уплаты налогов

Расчет и порядок уплаты налогов Налог удерживается с физического лица юридическими лицами, выплачивающими данному физическому лицу доход. Эти юридические лица являются налоговыми агентами по удержанию подоходного налога с физических лиц и несут ответственность перед

7. Сборщик налогов и (или) сборов и лица, контролирующие правильность исчисления и полноту уплаты налогов. Общие положения

7. Сборщик налогов и (или) сборов и лица, контролирующие правильность исчисления и полноту уплаты налогов. Общие положения Налоговый кодекс РФ (НК РФ) вводит понятие «сборщик налогов и (или) сборов».В ст. 25 НК РФ предусмотрено, что в ряде случаев, предусмотренных НК РФ, прием

28. Сроки уплаты налогов и сборов

28. Сроки уплаты налогов и сборов Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору ст. 57 НК.Они определяются календарной датой, указанием на событие, которое должно неизбежно наступить, или на действие, которое должно быть совершено,

31. Порядок уплаты налогов и сборов

31. Порядок уплаты налогов и сборов Порядок уплаты налогов и сборов определен ст. 58 НК.Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном НК РФ и другими актами законодательства.Уплата производится в наличной или

46. ЕСН: налоговый период, налоговые ставки, порядок исчисления и уплаты, налоговые льготы

46. ЕСН: налоговый период, налоговые ставки, порядок исчисления и уплаты, налоговые льготы Налоговый период составляет календарный год. Отчетные периоды по налогу – первый квартал, полугодие и девять месяцев календарного года.Налоговые ставки. Включают как твердо

51. Водный налог: налоговый период, налоговые ставки, порядок исчисления и уплаты, льготы

51. Водный налог: налоговый период, налоговые ставки, порядок исчисления и уплаты, льготы Налоговым периодом признается квартал.Налоговые ставки устанавливаются по бассейнам рек, озер, морей и экономическим районам в твердых размерах (в рублях за 1000 куб. метров воды). При

3.2 Бухгалтерский учет имущества при ликвидации предприятия

3.2 Бухгалтерский учет имущества при ликвидации предприятия Инвентаризация имущества. В соответствии с п. 2 ст. 12 Закона № 129-ФЗ при ликвидации организации перед составлением ликвидационного (разделительного) баланса необходимо провести инвентаризацию. Порядок

7.5. Учет ликвидации предприятия

7.5. Учет ликвидации предприятия В силу различных причин на практике может сложиться ситуация, когда становится очевидно: дальнейшее существование и деятельность предприятия бессмысленны. Администрация и учредители, обсудив финансово-экономическое состояние

6. Порядок уплаты отдельных налогов

6. Порядок уплаты отдельных налогов Первым отчетным (налоговым) периодом для вновь созданной организации является период с даты ее государственной регистрации по 31 декабря текущего года в соответствии с п. 2 ст. 55 НК РФ. Причем для организаций, созданных в период с 1

5.1. Налоговый период, ставки налогов и порядок уплаты по УСН

5.1. Налоговый период, ставки налогов и порядок уплаты по УСН В соответствии со ст. 346.19 НК РФ налоговым периодом по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, признается календарный год, а отчетными периодами – первый квартал,

4.1.2. Порядок исчисления, порядок и сроки уплаты единого социального налога

4.1.2. Порядок исчисления, порядок и сроки уплаты единого социального налога НК РФ предусмотрен отдельный порядок исчисления, порядок и сроки уплаты единого социального налога для отдельных категорий налогоплательщиков:· для налогоплательщиков, производящих выплаты

8.5. Система мер противодействия уклонению от уплаты налогов

8.5. Система мер противодействия уклонению от уплаты налогов Тактические задачи государственного налогового менеджмента должны предупреждать негативные тенденции развития скрытого сектора в той или иной отрасли экономики; стратегические – снижение доли скрытого