8. Особенности отражения в отчетности информации об объектах нематериальных активов

8. Особенности отражения в отчетности информации об объектах нематериальных активов

Состав информации об объектах нематериальных активов, подлежащей раскрытию в бухгалтерской отчетности, приведен в разделе VII ПБУ 14/2007.

Все показатели, касающиеся объектов нематериальных активов, подразделяются на две группы:

1) в составе информации об учетной политике организации подлежит раскрытию, как минимум, следующая информация:

способы оценки нематериальных активов, приобретенных не за денежные средства;

принятые организацией сроки полезного использования нематериальных активов;

способы определения амортизации нематериальных активов, а также установленный коэффициент при начислении амортизации способом уменьшаемого остатка;

изменения сроков полезного использования нематериальных активов;

изменения способов определения амортизации нематериальных активов;

2) собственно в бухгалтерской отчетности организации подлежит раскрытию, как минимум, следующая информация по отдельным видам нематериальных активов:

фактическая (первоначальная) стоимость или текущая рыночная стоимость с учетом сумм начисленной амортизации и убытков от обесценения на начало и конец отчетного года;

стоимость списания и поступления нематериальных активов, иные случаи движения нематериальных активов;

сумма начисленной амортизации по нематериальным активам с определенным сроком полезного использования;

фактическая (первоначальная) стоимость или текущая рыночная стоимость нематериальных активов с неопределенным сроком полезного использования, а также факторы, свидетельствующие о невозможности надежно определить срок полезного использования таких нематериальных активов, с выделением существенных факторов;

стоимость переоцененных нематериальных активов, а также фактическая (первоначальная) стоимость, суммы дооценки и уценки таких нематериальных активов;

оставшиеся сроки полезного использования нематериальных активов в деятельности, направленной на достижение целей создания некоммерческих организаций;

стоимость нематериальных активов, подверженных обесценению в отчетном году, а также признанный убыток от обесценения;

наименования нематериальных активов с полностью погашенной стоимостью, но не списанных с бухгалтерского учета и используемых для получения экономической выгоды;

наименование, фактическая (первоначальная) стоимость или текущая рыночная стоимость, срок полезного использования и иная информация в отношении нематериального актива, без знания о которой заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

При раскрытии в бухгалтерской отчетности информации о нематериальных активах отдельно раскрывается информация о нематериальных активах, созданных самой организацией.

Показатели, которые не подлежат раскрытию в типовых рекомендуемых формах бухгалтерской отчетности, должны приводиться в пояснительной записке или иных пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. При этом наиболее рациональной является табличная форма представления данных, так как она позволяет наиболее наглядно и точно соотнести информацию о нематериальных активах с информацией о других активах и обязательствах организации (например, НИОКР или себестоимостью продукции, работ или услуг).

Форма представления данных, которые не приводятся в стандартных формах бухгалтерской отчетности, может быть аналогична форме представления данных о движении объектов основных средств.

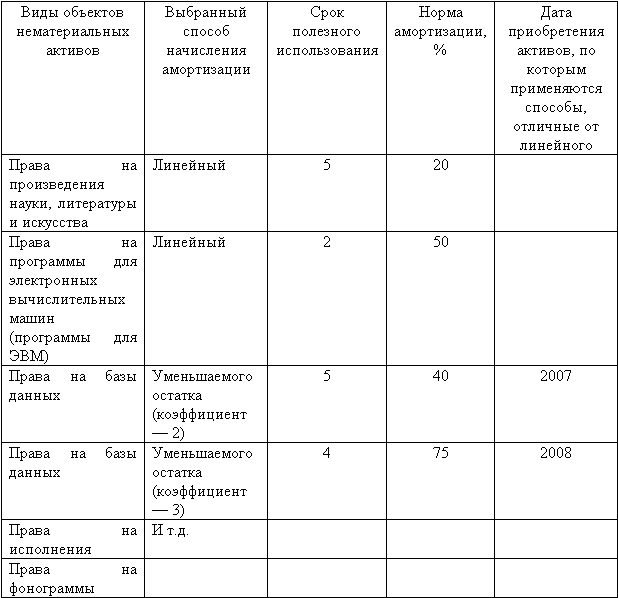

Пример.

Данные о выбранных способах амортизации и сроках полезного использования можно объединить в одну таблицу.

В эту же таблицу можно включить данные об объектах, стоимость которых не погашается, наименование нематериальных активов с полностью погашенной стоимостью, но не списанных с бухгалтерского учета и используемых для получения экономической выгоды, а также при необходимости ввести графы, в которых можно будет отражать информацию об изменении сроков полезного использования нематериальных активов, а также способов определения амортизации нематериальных активов.

Часть показателей, отнесенных ко второй группе (отражаемых непосредственно в бухгалтерской отчетности), приводится по соответствующим графам и строкам типовых рекомендуемых форм отчетности.

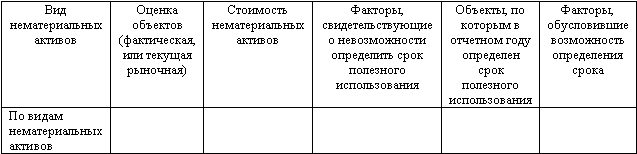

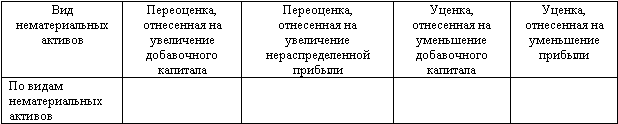

Информация, не подлежащая раскрытию в типовых формах, может быть представлена в виде следующих таблиц.

Пример.

Данные об объектах нематериальных активов с неопределенным сроком использования

Данные о проведенной переоценке (по состоянию на 01.01.20__ – г.)

При необходимости в пояснительной записке может быть представлена и более подробная информация: перечень объектов нематериальных активов, приобретенных и выбывших в отчетном году, их первоначальная и остаточная стоимость, причины выбытия и т.д.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.2. Приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком

4.2.2. Приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком Нематериальные активы – это приобретенные или созданные налогоплательщиком результаты интеллектуальной деятельности, иные объекты интеллектуальной

2.1.1. Балансовый метод отражения информации. Бухгалтерская сбалансированность

2.1.1. Балансовый метод отражения информации. Бухгалтерская сбалансированность Одной из особенностей бухгалтерского учета является определенная последовательность обобщения учетных данных от отдельных экономических показателей (натуральных и стоимостных),

3.5. Раскрытие информации об основных средствах и нематериальных активах в бухгалтерской отчетности

3.5. Раскрытие информации об основных средствах и нематериальных активах в бухгалтерской отчетности В соответствии с ПБУ 6/01 в бухгалтерской отчетности подлежит раскрытию с учетом существенности как минимум следующая информация:• первоначальная стоимость и сумма

6.6.2. Порядок отражения в бухгалтерской отчетности отложенных налоговых активов и отложенных налоговых обязательств

6.6.2. Порядок отражения в бухгалтерской отчетности отложенных налоговых активов и отложенных налоговых обязательств В соответствии с п. 19 ПБУ 18/02 организации могут отражать суммы отложенных налоговых активов и отложенных налоговых обязательств в бухгалтерском

6.8. Раскрытие информации о финансовых вложениях, займах и кредитах, резервах и других объектах в бухгалтерской отчетности

6.8. Раскрытие информации о финансовых вложениях, займах и кредитах, резервах и других объектах в бухгалтерской отчетности Сведения об основных видах долгосрочных и краткосрочных финансовых вложений на начало года и конец отчетного периода, изменении за период (вкладах в

2.5. Особенности отражения в балансе налоговых обязательств

2.5. Особенности отражения в балансе налоговых обязательств С введением Положения по бухгалтерскому учету (ПБУ) 18/02 «Учет расчетов по налогу на прибыль», утвержденного приказом Минфина России от 19 ноября 2002 г. № 114н, с 1 января 2003 г. организации обязаны отражать в

2.7. Особенности учета операций, связанных с предоставлением права на использование нематериальных активов

2.7. Особенности учета операций, связанных с предоставлением права на использование нематериальных активов Предоставление права на использование объектов нематериальных активов имеет много общего с арендой объектов основных средств: имущество предоставляется на

6. Особенности налогового учета объектов нематериальных активов

6. Особенности налогового учета объектов нематериальных активов 6.1. Особенности обложения НДС нематериальных активов В отношении объектов нематериальных активов имеются особенности осуществления налоговых вычетов НДС. В частности, Инструкцией по применению Плана

6.1. Особенности обложения НДС нематериальных активов

6.1. Особенности обложения НДС нематериальных активов В отношении объектов нематериальных активов имеются особенности осуществления налоговых вычетов НДС. В частности, Инструкцией по применению Плана счетов предусмотрено открытие к счету 19 отдельного субсчета «Налог

6.2. Особенности обложения налогом на прибыль нематериальных активов

6.2. Особенности обложения налогом на прибыль нематериальных активов Для целей обложения налогом на прибыль существенное значение имеют следующие факторы:– классификация приобретенного или полученного от иных источников имущества как объекта нематериальных активов;–

6.6. Отражение информации о нематериальных активах в учетной политике и отчетности

6.6. Отражение информации о нематериальных активах в учетной политике и отчетности 6.6.1. Какая информация о нематериальных активах подлежит включению в состав информации об учетной политике предприятия и отчетности?В составе информации об учетной политике предприятия в

Глава 4. Особенности отражения финансовых вложений в бухгалтерской отчетности

Глава 1. Основные моменты учета участником (акционером) вкладов в уставный капитал Капитал – одна из наиболее часто используемых в финансовом управлении экономических категорий.Капитал – это базис формирования предприятия. Чтобы предприятие начало свою деятельность,

5.3. Расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком

5.3. Расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком Данные расходы принимаются налогоплательщиками в следующем порядке:1) в отношении приобретенных (созданных самим налогоплательщиком) нематериальных

ПОРЯДОК ОТРАЖЕНИЯ ИНФОРМАЦИИ О ГОСУДАРСТВЕННЫХ СУБСИДИЯХ

ПОРЯДОК ОТРАЖЕНИЯ ИНФОРМАЦИИ О ГОСУДАРСТВЕННЫХ СУБСИДИЯХ Государственные субсидии – государственная помощь, оказанная предприятию в форме передачи ресурсов в обмен на соблюдение определенных условий, связанных с его операционной деятельностью. К государственным

ПОРЯДОК ОТРАЖЕНИЯ УЧАСТИЯ В СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ В ФИНАНСОВОЙ ОТЧЕТНОСТИ

ПОРЯДОК ОТРАЖЕНИЯ УЧАСТИЯ В СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ В ФИНАНСОВОЙ ОТЧЕТНОСТИ В соответствии с МСФО № 31 «Финансовая отчетность об участии в совместной деятельности» предприниматель обязан представлять финансовую отчетность следующими методами:1) пропорциональная

РАСКРЫТИЕ ИНФОРМАЦИИ О НЕМАТЕРИАЛЬНЫХ АКТИВАХ В ФИНАНСОВОЙ ОТЧЕТНОСТИ

РАСКРЫТИЕ ИНФОРМАЦИИ О НЕМАТЕРИАЛЬНЫХ АКТИВАХ В ФИНАНСОВОЙ ОТЧЕТНОСТИ Организация должна раскрывать следующую информацию для каждого класса нематериальных активов:1) срок полезной службы – неопределенный или определенный;2) методы амортизации нематериальных