4.2. Организационная структура бухгалтерской службы

4.2. Организационная структура бухгалтерской службы

Организационная структура бухгалтерской службы зависит прежде всего от организационной структуры самой организации, поскольку в состав могут входить филиалы, представительства, обособленные подразделения.

Гражданским законодательством ст. 55 Гражданского кодекса Российской Федерации (далее – ГК РФ) регулируются понятия представительств и филиалов юридического лица:

• представительством является обособленное подразделение юридического лица, расположенного вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту;

• филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительств.

Представительства и филиалы не являются юридическими лицами. Они наделяются имуществом, создавшим их юридическим лицом, и действуют на основании утвержденных положений, т. е. в рамках, строго ограниченных головной организацией, и только в интересах всего юридического лица.

При наличии у организации обособленных подразделений должно быть принято решение относительно уровня централизации учетных работ. Это должно быть отражено как одна из составных частей организационного аспекта учетной политики:

• при централизованной форме (рис. 4.1) вся учетная работа проводится в центральной бухгалтерии, т. е. подразделения не составляют не только внутренние балансы, но и бухгалтерские регистры, а в установленные графиком сроки документооборота сгруппированные первичные документы передаются в центральную бухгалтерию;

Рис. 4.1. Схема централизованной организации учета

Рис. 4.2. Схема децентрализованной организации учета

• при децентрализованной форме (рис. 4.2) в подразделениях создаются собственные учетные службы (отделы бухгалтерского учета), которые ведут бухгалтерские регистры и составляют обособленные балансы данных подразделений.

Численность бухгалтерского аппарата и организационная структура бухгалтерии зависят от условий организации и технологии производства, объема учетной работы, форм учета. Предполагаются три типа организации работы бухгалтерского аппарата: линейная (иерархическая); по вертикали (линейно-штабная); комбинированная (функциональная).

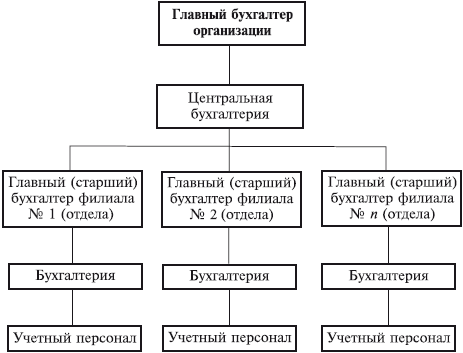

При линейной организации бухгалтерского аппарата все работники бухгалтерии подчиняются главному бухгалтеру. При децентрализованном учете организационная схема совпадает со схемой, представленной на рис. 4.2. При централизованном учете линейная организация бухгалтерской службы подразумевает создание структурных подразделений для обработки данных в этих подразделениях (рис. 4.3).

Рис. 4.3. Схема линейной организации бухгалтерского аппарата

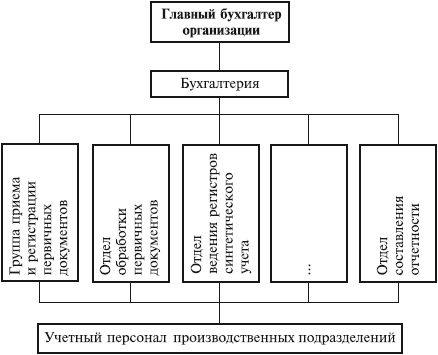

При организации работы по вертикали (рис. 4.4) учет ведется в разрезе промежуточных звеньев (отделов, групп, бюро), которые возглавляют старшие бухгалтеры, подотчетные главному

Рис. 4.4. Схема организации бухгалтерского учета по вертикали

бухгалтеру. В самих бухгалтерских службах могут выделяться следующие группы по участкам учетной работы:

• материальная, ведущая учет по МПЗ, их поступлению и выбытию, хранению и использованию;

• расчетов по оплате труда, осуществляющая учет расчетов с работниками, бюджетом, с государственными внебюджетными фондами и т. п.;

• производственно-калькуляционная, которая ведет учет затрат, осуществляет калькулирование себестоимости продукции и готовит производственный отчет;

• учета готовой продукции, осуществляющая учет готовой продукции на складах и ее реализацию;

• общая, ведущая учет по остальным операциям. Вертикальная организация работ бухгалтерии применяется

на средних и крупных предприятиях. На крупных предприятиях также могут выделяться группы учета по основным средствам, денежным средствам, расчетам с поставщиками и подрядчиками.

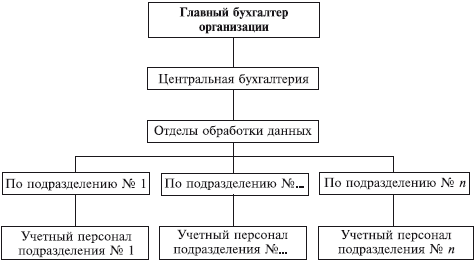

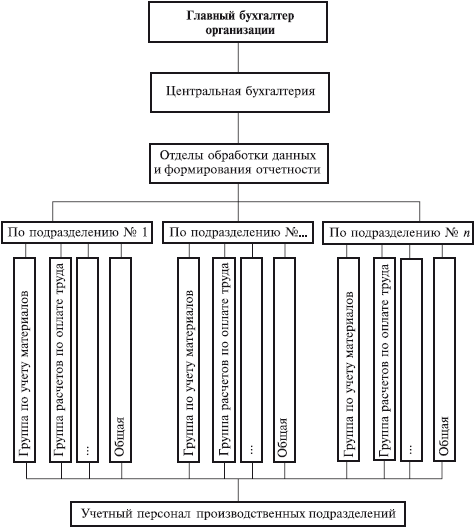

При комбинированной организации структурные подразделения бухгалтерии создаются по участкам учетной работы, кроме того, в ее структуру могут быть включены секторы внутреннего аудита, управленческого и налогового учета (рис. 4.5) или по функциям персонала в процессе обработки данных и формирования отчетности (рис. 4.6).

Рис. 4.5. Схема комбинированной организации бухгалтерского учета по участкам учетной работы

Рис. 4.6. Схема комбинированной организации бухгалтерского учета по функциям персонала в процессе обработки данных и формирования отчетности

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.1. ОРГАНИЗАЦИОННАЯ СТРУКТУРА КОММЕРЧЕСКОГО БАНКА

3.1. ОРГАНИЗАЦИОННАЯ СТРУКТУРА КОММЕРЧЕСКОГО БАНКА Создание коммерческого банка и других кредитных учреждений на паевых и акционерных началах осуществляется с целью аккумуляции временно свободных денежных средств предприятий, организаций и учреждений и их

57. Организационная структура фондовой биржи

57. Организационная структура фондовой биржи Фондовая биржа относится к числу закрытых бирж. Торговать на ней ценными бумагами могут только ее члены.Фондовая биржа – это некоммерческая организация, поэтому в ее деятельности заинтересованы те, кто профессионально

58. Организационная структура фондовой биржи

58. Организационная структура фондовой биржи Фондовая биржа должна иметь эффективную организационную структуру, которая могла бы обеспечить не только более низкие издержки, связанные с торговлей ценными бумагами, но и ликвидность рынка, достаточное число продавцов и

28. Организационная структура коммерческого банка

28. Организационная структура коммерческого банка Организационная структура коммерческого банка определяется прежде всего его организационно-правовой формой собственности, что, безусловно, находит свое отражение в уставе банка. В уставе содержатся положения об

23. Организационная структура коммерческого банка

23. Организационная структура коммерческого банка Организационная структура коммерческого банка определяется прежде всего его организационно-правовой формой собственности, что, безусловно, находит свое отражение в уставе банка. В уставе содержатся положения об

4.1. Место бухгалтерской службы в структуре управления организацией

4.1. Место бухгалтерской службы в структуре управления организацией Под структурой управления организацией понимается упорядоченная совокупность специализированных функциональных служб и производственных подразделений, взаимосвязанных в процессе обоснования,

4.3. Статус бухгалтерской службы

4.3. Статус бухгалтерской службы Правовой статус бухгалтерской службы регулируется действующим законодательством, нормативными документами, организационно-правовой формой и общей структурой управления организацией.В соответствии с Федеральным законом «О

Организационная структура Банка России

Организационная структура Банка России В настоящее время Банк России представляет собой единую централизованную систему с вертикальной структурой управления. Структура Банка России включает Национальный банковский совет, председателя Банка России, совет директоров,

2.2. Организационная структура

2.2. Организационная структура 2.2.1. Вариативность уровней автономности залоговой службы Место залоговой службы в организационной структуре банка многовариативно. Мне удалось поработать как в составе самостоятельных залоговых служб, то есть замкнутых на топ-менеджмент

2.2. Организационная структура системы управления ТСЖ

2.2. Организационная структура системы управления ТСЖ Исходя из изложенных принципов построения организационных систем управления и принимая во внимание особенности организации и функционирования ТСЖ, можно определить, что в конструкции системы управления ТСЖ

Глава 11 Организационная структура ИТ-подразделения

Глава 11 Организационная структура ИТ-подразделения Каким должно быть подразделение информационных технологий современной компании, задумываются многие отечественные руководители, деятельность которых так или иначе связана с этими самыми технологиями. При этом

Административно-организационная структура мест

Административно-организационная структура мест …Я начинаю переводить это все на теоретический уровень. С чем начальник имеет дело? Он имеет дело с административно-организационной структурой мест. Это одна система. Он имеет дело с людьми, образующими неформально

ОРГАНИЗАЦИОННАЯ СТРУКТУРА

ОРГАНИЗАЦИОННАЯ СТРУКТУРА Каждый из представителей различных школ, по существу, объяснял факторы, влияющие на организационную структуру. Рассмотрим их

Организационная структура

Организационная структура Основная черта организационной структуры компании состоит в том, что не существует ее идеального варианта. Какой бы ни была организационная структура, вам потребуется оптимизировать коммуникации между отдельными подразделениями за счет

Глава 5 Организационная структура

Глава 5 Организационная структура Не так давно социальные услуги преимущественно оказывали так называемые «благотворительные организации». Правительство США с готовностью освобождало их от налогов, поскольку они выполняли довольно сложную работу в области