Модель «ДеТренд и RSI»

Модель «ДеТренд и RSI»

Интересный подход описан в книге Неда Гандевани «Победоносное преимущество трейдинга». В своем подходе он использовал простые, общеизвестные индикаторы, такие как RSI и Детрендовый ценовой осциллятор (DPO). Все индикаторы представлены во многих платформах для технического анализа. Калькуляция индикатора довольно проста. На языке Метастока это выглядит так:

Close-Ref(Mov(Close, X, Simple), Т)

X = 20

Т = (20/2 + 1)= И

Close-Ref(Mov(Close, 20, Simple), 11)

Для торговли на одноминутных графиках фьючерса на индекс РТС лучше брать период усреднения у DPO равным 4, а у RSI – равным 14.

Trade:

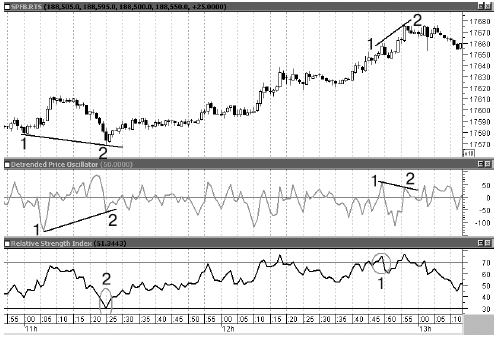

Вариант 1. Покупаем, как только на графике видим дивергенцию между ценой и Детрендовым ценовым осциллятором, и при этом RSI должен задеть 30 %-ную зону (рис. 79, точки 2 и 1).

Вариант 2. После дивергенции и заскока RSI за линию перепроданности ждем сигнала, который может выглядеть как пересечение ценой нисходящей трендовой линии, или пересечение ценой скользящей средней (для минутных графиков период усреднения скользящей средней берем 9), или пересечение DPO со своей нулевой линией (для 4-го усреднения индикатора).

Stop:

На выбор. Или стоп ставим на минимуме/максимуме. Если мы вошли в лонг, стоп ставим на минимуме. Если вошли в шорт, ставим на максимуме. Или закрываем позицию, если убыток по счету составил определенный процент, к примеру 2 %.

Target:

Закрывать позиции мы можем разными способами или их комбинациями. Можно закрывать позиции при возникновении встречного сигнала. Можно закрывать позиции при сигнале от пересечения двух скользящих средних (для минутных графиков это 9 и 18). Если динамика цены вас не устраивает, то тоже можно закрыть или всю позицию, или ее часть. Можно закрывать позицию при достижении ценой уровней сопротивления или уровней по сетке Фибоначчи.

РИС. 79

РИС. 80

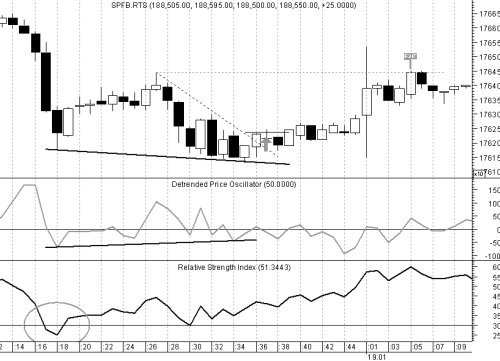

На рис. 80 мы видим одноминутный график фьючерса на индекс РТС. 22 декабря 2010 г. под закрытие торгов на ММВБ RSI заскочил в зону перепроданности, и мы отметили минимум на Детрендовом ценовом осцилляторе (DPO). С 18:30 по 18:35 стали образовываться дивергенции между ценой и DPO, и мы начертили небольшую нисходящую тренд-линию. В 18:36 произошел пробой линии тренда, и мы выставили стоп-заявку на покупку на максимуме этой свечи – 176 235 пунктов. Стоп поставили на ближайший минимум – 176 130 пунктов. Выставили заявку на продажу на уровне ближайшего максимума 176 445, которая и сработала в 19:00. При риске в 105 пунктов мы получили прибыль в 210 пунктов. Риск/доход по этой сделке составил 1:2.

РИС. 81

На рис. 81 представлен часовой график цены фьючерса на индекс РТС. Периоды усреднения DPO = 20, RSI = 14.

8 ноября 2010 г. RSI заскочил в свою зону перекупленности, и мы отметили максимум по цене и DPO. 9 ноября в 8:00 стало понятно, что образовалась дивергенция, и мы начертили линию тренда. В 10:00 тренд был пробит, и мы взяли минимум этого бара как уровень для открытия короткой позиции. В 18:00 наш стоп на продажу сработал, и мы получили короткую позицию по 164 200 пунктов со стопом на 166 915. А заявку на закрытие короткой позиции поставили на минимуме предыдущего движения. 12 ноября в 21:00 мы закрыли шорт по 159 910 пунктов. Наш первоначальный риск составил 2715 пунктов, а прибыль – 4290 пунктов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Модель ICM

Модель ICM Разработанная Патриком Салливаном модель ICM имеет много общего с моделью Юбера Сент-Онжа. Она также исходит из того, что при изучении интеллектуального капитала компании важнейшую роль играет анализ ее человеческого капитала (ее ноу-хау, включая коллективный

Модель «Gartley»

Модель «Gartley» В 1932 г. Гартлей представил общественности модель «Gartley». Ларри Песавенто (Larry Pesavento) добавил в эту модель соотношения Фибоначчи и описал правила торговли по модели «Gartley» в своей книге «Коэффициенты Фибоначчи с графическими моделями» («Fibonacci Ratios with Pattern

Модель «Баттерфляй»

Модель «Баттерфляй» Модель «Баттерфляй» первыми описали Брюс Гилмор (Bryce Gilmore) и Ларри Песавенто. Эта модель также эффективна, как и модель «Gartley». В модели «Баттерфляй» величина отката цены до точки В определяется как 0,786 от размера волны ХА. И бычий и медвежий вариант

Модель «Краб»

Модель «Краб» Модель «Краб» описана Скоттом Карнеем. Структура этой модели также является еще одной разновидностью 5-точечной формы модели «Gartley». Модель «Краб» также имеет соотношение 0,618 волны АВ к волне ХА. Целевая зоны для фиксации прибыли находится на уровне в 1,27 от

Модель «Прямоугольник»

Модель «Прямоугольник» «Прямоугольник» – это модель продолжения тенденции. Она состоит из двух горизонтальных линий, уровня поддержки и уровня сопротивления. Цены должны сформировать эти уровни, касаясь их как минимум два раза до прорыва. Объем торгов внутри фигуры

Модель «Алмаз»

Модель «Алмаз» Фигура «Алмаз» – очень надежная модель для получения прибыли и состоит из четырех сторон, которые образует цена. Эта модель похожа на два симметричных треугольника, соединенных вместе. «Алмаз» одновременно является моделью продолжения и разворотной

4.2.3. Факторная модель

4.2.3. Факторная модель Риски ИБ от персонала составляют отдельную группу рисков ИБ организации, однако спектр причин и условий их реализации очень широк. Мы предлагаем описывать риски ИБ от персонала в виде факторной модели — системы причин и условий, благоприятствующих

10.5.1. Модель Бертрана, или модель олигополистических ценовых войн

10.5.1. Модель Бертрана, или модель олигополистических ценовых войн Ценовая война – цикл последовательных уменьшений цены соперничающими на олигополистическом рынке фирмами.Дуополисты Бертрана исходят из предположения о независимости цен, устанавливаемых друг другом,

17.4.1. Модель взаимодействия мультипликатора-акселератора и параметры, определяющие амплитуду циклических колебаний в условиях негибких цен (модель Самуэльсона-Хикса)

17.4.1. Модель взаимодействия мультипликатора-акселератора и параметры, определяющие амплитуду циклических колебаний в условиях негибких цен (модель Самуэльсона-Хикса) Экономическое развитие может проходить равномерно, но, как правило, этого не происходит. Есть периоды

Глава I Функции экономической системы и экономической теории Глава II Неоклассическая модель Глава III Неоклассическая модель II: Государство Глава IV Потребление и концепция домашнего хозяйства Глава V Общая теория высокого уровня развития

Глава I Функции экономической системы и экономической теории Глава II Неоклассическая модель Глава III Неоклассическая модель II: Государство Глава IV Потребление и концепция домашнего хозяйства Глава V Общая теория высокого уровня развития Часть II. Рыночная

Модель доставки

Модель доставки Как вы планируете доставлять свои продукты конечным потребителям?Сосредоточитесь на географическом принципе:• местный рынок;• региональный;• национальный;• международный?Сосредоточитесь на методе:• личные продажи;• удаленные (через интернет, по

МОДЕЛЬ СООТВЕТСТВИЯ УЧР

МОДЕЛЬ СООТВЕТСТВИЯ УЧР Одно из первых недвусмысленных заявлений о концепции УЧР было сделано Мичиганской школой (Фомбран, 1984). Они считали, что системы ЧР и структура организации должны регулироваться так, чтобы соответствовать организационной стратегии (отсюда

БЮРОКРАТИЧЕСКАЯ МОДЕЛЬ

БЮРОКРАТИЧЕСКАЯ МОДЕЛЬ Бюрократическая модель организации описана Перроу (1980). Это попытка представить организацию как машину, и поэтому ее можно связать с некоторыми идеями, возникшими в классической школе. Эта модель основана на работе Макса Вебера (1946), который ввел

СОЦИОТЕХНИЧЕСКАЯ МОДЕЛЬ

СОЦИОТЕХНИЧЕСКАЯ МОДЕЛЬ Исследователи из Тавистокского института дополнили представление об организации как о системе социотехнической моделью. Основной принцип этой модели состоит в том, что в любой системе организации ее технические или рабочие аспекты

МОДЕЛЬ УЧР

МОДЕЛЬ УЧР Философия УЧР изложена в следующих рекомендациях, которые составляют модель отношений с работниками:• стремление к приверженности – овладение «сердцами и умами» работников, чтобы привести их к отождествлению себя с организацией, большему приложению своих

Модель GROW, или модель РОСТа, – укрепление потенциала

Модель GROW, или модель РОСТа, – укрепление потенциала Джон Уитмор, эксперт в области коучинга[3], придумал довольно интересный акроним для обозначения как индивидуального, так и командного развития. Он назвал свою модель GROW (РОСТ): цели (Goals), реальность (Reality), возможности