Фьючерсы

Фьючерсы

1. В основе фьючерса лежит базовый актив. Например, приобретая или продавая фьючерс на акции «Газпрома» (базовый актив – акции «Газпрома»), говоря бытовым языком, мы будем договариваться о покупке/продаже акций «Газпрома» в будущем.

2. Торгуют на фьючерсных рынках не лотами, а контрактами, т. е. покупают и продают контракты. В контракте больше акций, чем в лоте.

Например:

• фьючерс на акции РАО «ЕЭС России» – 1000 акций. На ММВБ лот – 100 акций;

• фьючерс на акции «Газпрома» – 100 акций. На ММВБ лот – 1 акция;

• фьючерс на акции «НорНикеля» – 10 акций. На ММВБ лот – 1 акция.

Решив купить/продать фьючерсный контракт, вы должны будете заплатить не за все количество акций, которое покупаете/продаете, а лишь внести так называемый гарантийное обеспечение, иначе – депозитную/начальную маржу.

Например:

• за фьючерс на акции РАО «ЕЭС России» – около 3000 руб. (приблизительно 10 % от общей стоимости актива);

• за фьючерс на акции «Газпрома» – около 3500 руб. (10 %);

• за фьючерс на акции «НорНикеля» – около 7700 руб. (10 %).

По сути, внесение начальной маржи, а не всей стоимости контракта и есть использование «плеча» – кредита.

3. Ежедневно с вашего счета будет списываться или, наоборот, начисляться так называемый вариационная, или переменная, маржа, т. е. если вы правильно спрогнозировали движение фьючерса, вам сразу по итогам дня запишут на счет деньги – прибыль, если неправильно – спишут убытки.

4. Фьючерсный контракт имеет конечный срок обращения.

Например:

Фьючерс на акции «Газпрома» с обозначением «GMKR-9.08» имеет последний день обращения в сентябре 2008 г.

Поэтому поступить так же, как с акциями – «купил и забыл», – не получится.

5. Фьючерсы бывают расчетные и поставочные.

Поставочный фьючерс — в день его исполнения происходит поставка базового актива.

Например:

Фьючерс на акции «Газпрома» – в день исполнения, если вы являетесь продавцом этого контракта, вы должны будете перевести соответствующее количество акций покупателю контракта.

Расчетный фьючерс – в день его исполнения происходит не поставка базового актива, а перечисление денежных средств – вариационная маржа (см. п. 3) соответственно от проигравшего к выигравшему. И некоторые фьючерсные контракты могут быть ТОЛЬКО расчетными.

Например:

• фьючерс на индекс РТС или ММВБ;

• фьючерс на погоду.

6. Преимущества торговли фьючерсами.

6.1. Ваши издержки меньше:

• в части платы брокеру и бирже: бирже – от 50 коп. (фьючерс на акции «ОГК-5», «Сбербанка», например) до 2 руб. (фьючерс на индекс РТС, на акции «Сургутнефтегаза», например); брокеру – приблизительно – 50 % тарифов бирже, т. е. в среднем от 50 коп. до 1 руб.

Пример

Сравним издержки на покупку акций «Газпрома» и фьючерса на акции «Газпрома». Условимся, что приобретаем одинаковое количество; поскольку контракт на вышеупомянутый фьючерс включает 100 акций, то и на рынке спот будем покупать 100 акций.

Итак, за покупку 100 акций «Газпрома» стоимостью около 300 руб. за штуку, всего 30 000 руб., мы заплатим комиссионных:

• брокеру – 0,047 % от 30 000 руб. Это 14 руб. 10 коп.

• бирже – 0,012 %, т. е. 3 руб. 60 коп.

Всего – 17 руб. 70 коп.

За приобретение контракта на акции «Газпрома»:

• брокеру – 50 коп.

• бирже – 1 руб.

Итого – 1 руб. 50 коп.

Сравним 17 руб. 70 коп. и 1 руб. 50 коп. – разница в 11,8 раза!!!

Сравните:

• отсутствуют дополнительные косвенные издержки (депозитарные сборы и сборы за расчетное обслуживание);

• нет необходимости платить за предоставление «плеча».

6.2. «Плечо» на срочном рынке бесплатное.

На торговле акциями за пользование «плечом» вы заплатите около 14–20 % годовых, т. е. около 1,5 % в месяц.

Помните, мы считали брокерские и биржевые издержки и высчитали одиннадцатикратную экономию?

Посчитаем теперь, сколько мы сможем сэкономить на «плече.

Итак, на СПОТ-рынке мы заплатим за «плечо» в размере 30 тыс. руб. около 1,5 % в месяц. Ну пусть даже не 1,5 %, а 1 % – это на 30 тыс. – 300 руб. потерь в месяц.

На срочном рынке – не заплатим ничего – 0 %!

«Плечо» на срочном рынке не только бесплатно, но и существенно больше (ведь, по сути, гарантийное обеспечение, о котором написано выше, именно «плечом и является). По фьючерсам на акции – около

1: 8, на индекс РТС – 1: 12, на золото —1:20, на доллар США – 1: 50.

Игра на понижение, т. е. открытие коротких позиций, намного проще, так как мы не берем акции взаймы у брокера и опять же не платим за это!

6.3. Фьючерс на индекс РТС – это торговля всем рынком, при которой отсутствуют риски, присущие торговле акциями отдельных эмитентов.

6.4. Стратегии торговли.

Помимо того, что мы делаем с акциями, спекуляции, фьючерсы можно использовать для операций хеджирования.

7. Ситуации, возникающие в торговле фьючерсами:

• бэквордация — когда цена на фьючерс ниже цены базового актива;

• контанго — когда цена на фьючерс выше цены базового актива.

8. Какими фьючерсами можно торговать?

На РТС площадка, или, как написано на сайте РТС, срочный рынок, называется PTC FORTS (фьючерсы и опционы РТС). Там можно поторговать следующими контрактами:

• на облигации: федерального займа, городского займа Москвы, «Газпрома», «РЖД»;

• на товары: дизельное топливо, аффинированное золото и серебро в слитках, сахарный песок, нефть сорта «URALS»;

• на акции: РАО «ЕЭС России», «НорНикеля», «Газпрома», «Лукойла», «МТС», «Новатэк», «Полюс Золото», «Роснефти», «Ростелекома», «Сбербанка», «Сургутнефтегаза», «Уралсвязьинформа», «ВТБ», «Транснефти»;

• на среднюю ставку рублевого однодневного кредита (депозита) на Московском межбанковском рынке (MosIBOR), на ставку трехмесячного кредита, на среднюю ставку однодневного кредита (депозита) на Московском денежном рынке (MosPrime);

• на индексы: РТС, РТС – потребительские товары и розничная торговля, РТС – телекоммуникации, РТС – нефть и газ;

• на курс безналичного доллара США.

На ММВБ срочный рынок представлен следующими контрактами:

• на валюту: евро, доллар США, российский рубль;

• на процентные ставки: MosIBOR, MosPrime;

• на индекс ММВБ.

Несомненно, что основной площадкой по торговле деривативами в России является именно РТС – и по количеству торгуемых инструментов, и по оборотам.

Кстати, об оборотах – во всем мире торговля производными (фьючерсами и опционами) занимает первое место по объемам по сравнению со спот-рынком.

9. Спецификации контрактов.

С акциями все понятно – на ММВБ, например. Открыли программу QUIK, далее – котировальный список А1 и выбрали «Сбербанк» – все, можно выставлять заявки и совершать сделки. С фьючерсами сложнее. В QUIK контракты обозначены кодами.

Поэтому перейдем теперь к знакомству со спецификациями фьючерсных контрактов, научимся читать их.

В России основная площадка по торговле производными инструментами на РТС.

Выходим на сайт: http://www.rts.ru/ru/forts/, посвященный срочному рынку РТС, и находим там массу полезной информации:

• обучение – список литературы, материалы для бесплатного скачивания – целая книга! – учебные торги, примеры стратегий;

• перечень торгуемых инструментов, т. е. того, чем можно торговать;

• условия торговли (в том числе размер гарантийного обеспечения, но об этом позднее);

• участники торговли (в том числе рейтинги).

Но основное, что нас сейчас интересует, – спецификация фьючерсного контракта.

Пример

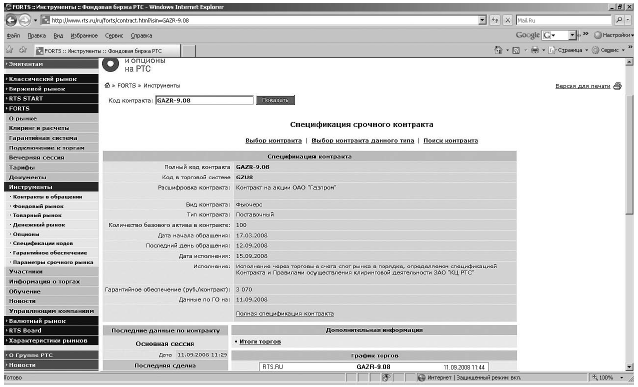

Пусть это будет контракт на акции «Газпрома».

Смотрим на сайте спецификацию по этому контракту (рис. 91).

И что же мы здесь видим? Разберемся не спеша.

Первое – базовый актив – обыкновенные акции ОАО «Газпром», т. е. то же, что и на «обычных», «понятных» торгах, – акции «Газпрома».

Второе – объем контракта – 100 акций. Это значит, что один лот (правильно – контракт!) составляет не 1 акцию, как на «обычном» рынке, а 100.

Третье – минимальный объем гарантийного обеспечения – 4190 руб. (на 16.06.2008 г.). Это значит, что, покупая один лот (контракт), вы заплатите не 100 % денег, как на «обычном» рынке, а только часть (по состоянию на июнь 2008 г. – около 15 %)!! Отлично? Замечательно! Это же означает бесплатное плечо – 1:6! Четвертое – в отличие от акций, фьючерс на акции имеет срок обращения. По рассматриваемому нами контракту на акции «Газпрома»: начало – 17.03.2008 г., окончание – 12.09.2008 г.). Это значит, что если акции можно купить и «забыть», то, купив фьючерс, вы о нем забыть не сможете, потому как в конечный срок его обращения вы будете обязаны или заплатить (если вы ранее «купили фьючерс) за него 100 % денег и получить уже не фьючерс, а акции (ведь ранее мы внесли только 15 % стоимости акций), или передать, продать (если ранее вы «продали фьючерс») 100 % акций.

Рис. 91. Спецификация срочного контракта на акции «Газпрома»

Как видим, ничего сложного и непонятного в спецификации контракта нет.

Итак, резюмируя:

1. Фьючерс – это обязательство по какому-либо базовому активу на будущий период.

2. Торгуют не лотами, а контрактами и платят не всю сумму, а только начальную маржу.

3. Ежедневно вам будет начисляться или списываться вариационная маржа (это реальные, а не «виртуальные» деньги).

4. Чтобы начать торговать каким-либо фьючерсом, надо сначала познакомиться со спецификацией контракта.

В заключение приведу формулу, по которой можно определить справедливую стоимость фьючерса:

ЦФ = ЦА + X,

где ЦФ – цена фьючерса; ЦА – цена акции; X = (безрисковая процентная ставка х количество дней до истечения фьючерса)/365.

Пример:

Если акция стоит 300 руб., а безрисковая процентная ставка, допустим, 10 % при 30 днях до истечения фьючерса, то получим следующий расчет:

ЦФ = 300 + (10 х 30)/365) = 300 + 0,8219 % = 302,47 руб.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Что такое фьючерсы?

Что такое фьючерсы? Фьючерсы – это дериватив, придуманный в 1850-х гг. для защиты производителей и покупателей сельскохозяйственной продукции от изменения цен.Продавец и покупатель заранее, за несколько месяцев, договариваются о совершении сделки (например, о покупке

113. Финансовые фьючерсы

113. Финансовые фьючерсы Финансовые фьючерсы – это фьючерсы на финансовые инструменты, среди которых кратко– и долгосрочные казначейские обязательства, депозиты, валюты, фондовые индексы. Они являются соглашением на покупку или продажу стандартной величины

Что такое фьючерсы

Что такое фьючерсы Образование двух бирж в Чикаго – Chicago Mercantile Exchange и Chicago Board of Trade (Чикагская торговая палата, далее CBOT. – Примеч. пер.) – привело к формированию фьючерсного рынка, целью которого было создание централизованного торгового места для определения

Кто и почему использует фьючерсы

Кто и почему использует фьючерсы Один из наиболее часто задаваемых вопросов: «Кто на самом деле использует фьючерсы? И для чего он, черт возьми, это делает?». Обычный ответ звучит примерно так: «Фермеры и владельцы ранчо – для выявления как можно более объективной цены на

Фьючерсы на золото

Фьючерсы на золото Помимо инвестиций в акции добывающих компаний, вы можете использовать инвестиции и в другие ценные бумаги, предполагающие инвестиции непосредственно в золото, серебро, платину, палладий как товар, а не опосредованно через акции компаний, работающих с

4.5. Форварды и фьючерсы

4.5. Форварды и фьючерсы В середине XIX века Британия превратилась в «мастерскую мира». Лидер мировой индустриализации испытывал все большую зависимость от импортного сырья для своих заводов, фабрик, а также от продуктов питания для все увеличивающейся рабочей силы

8.5. Опционы, процентные фьючерсы и оплата наличными

8.5. Опционы, процентные фьючерсы и оплата наличными IMM создавался не только ради того, чтобы продавать фьючерсы на иностранную валюту. «Мы полагаем, что перспективы Международного денежного рынка значительно шире, чем рынок валютных фьючерсов, – сообщалось в ежегодном

8.8. Финансовые фьючерсы в Великобритании

8.8. Финансовые фьючерсы в Великобритании Для распространения финансовых фьючерсов из США по всему миру потребовалось некоторое время. Один из компонентов Бреттон-Вудской системы, а именно государственный контроль над движением капитала, не был отменен с крахом

Forex и фьючерсы

Forex и фьючерсы Рынок Forex имеет ряд преимуществ по сравнению не только с фондовым рынком, но и с рынком фьючерсов. Многие трейдеры, специализирующиеся на фьючерсах, добавили в свой портфель наличные сделки с валютой. Назовем основные черты Forex и сравним его с рынком

97. Финансовые фьючерсы

97. Финансовые фьючерсы Финансовые фьючерсы – это фьючерсы на финансовые инструменты, среди которых кратко– и долгосрочные казначейские обязательства, депозиты, валюты, фондовые индексы. Они являются соглашением на покупку или продажу стандартной величины финансового

88. Финансовые фьючерсы

88. Финансовые фьючерсы Финансовые фьючерсы – это фьючерсы на финансовые инструменты, среди которых кратко– и долгосрочные казначейские обязательства, депозиты, валюты, фондовые индексы. Они являются соглашением на покупку или продажу стандартной величины финансового

Что такое управляемые фьючерсы?

Что такое управляемые фьючерсы? Джим Хэмер, успешный трейдер, торгующий по тренду, и ученик Эда Сейкоты, объясняет концепцию управляемых фьючерсов:«Вам, как и большинству инвесторов, наверно, знакомы такие традиционные инвестиционные инструменты, как акции, облигации,

Часть 1. Фьючерсы и валюты

Часть 1. Фьючерсы и валюты Фьючерсы без ореола тайны Среди всех рынков, которые обсуждаются в этой книге, большинство инвесторов, вероятно, хуже всего разбираются во фьючерсных рынках. В то же время сегодня это одни из самых быстро растущих рынков. За последние двадцать

Фьючерсы без ореола тайны

Фьючерсы без ореола тайны Среди всех рынков, которые обсуждаются в этой книге, большинство инвесторов, вероятно, хуже всего разбираются во фьючерсных рынках. В то же время сегодня это одни из самых быстро растущих рынков. За последние двадцать лет объем фьючерсной

Форварды и фьючерсы

Форварды и фьючерсы Повседневная жизнь биржи бурлит от другого класса сделок, тех, которые совершаются на короткий срок – месяц, квартал. Они имеют практически полностью спекулятивный характер, смысл которого заключается в том, что стороны договариваются сегодня

38. Фьючерсы на вино

38. Фьючерсы на вино Суть идеиФьючерс – это когда вы заранее платите за товар или услугу, которые сможете получить лишь через некоторое время. Фактически вы кредитуете продавца, но и сами получаете скидку. В этой связи поговорим о необычной идее – о фьючерсах на вино. Вот