14.13.3. Сдельный наряд на выполненные работы

14.13.3. Сдельный наряд на выполненные работы

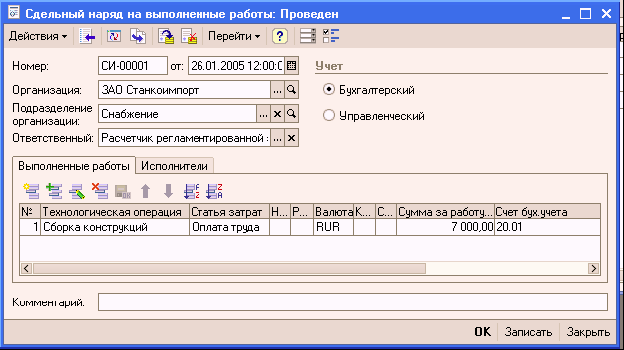

Документ «Сдельный наряд на выполненные работы» предназначен для расчета оплаты сдельного труда и регистрации фактической сдельной выработки для целей отражения начисленной заработной платы в управленческом, бухгалтерском и налоговом учете затрат:

? с одной стороны, в документе описываются выполненные по наряду работы;

? с другой стороны, определяется состав исполнителей (например, бригада рабочих), выполнивших работу.

На закладке «Выполненные работы» в табличной части указываются данные по выполненным технологическим операциям. Выполненная технологическая операция выбирается из справочника «Технологические операции».

Статья затрат, по которой отражаются технологические операции в незавершенном производстве выбирается из справочника «Статьи затрат».

Для целей бухгалтерского и налогового учета указываются:

Счет затрат (БУ), на котором отражаются выполненные технологические операции выбирается из плана счетов бухгалтерского учета и заполняется автоматически при выборе статьи затрат.

На закладке «Исполнители» документа указываются:

? Работник: исполнитель работ (например, член бригады рабочих). Для наряда, отражаемого в регламентированном учете, также требуется указать приказ о приеме работника.

? КТУ: «Коэффициент трудового участия» позволяет неравномерно распределить сумму наряда по исполнителям. По умолчанию равен 1.

? Сумма к начислению (к начислению (регл.)): сумма к начислению работнику в валюте управленческого (регламентного) учета.

Для проведения документа необходимым условием является равенство итоговых сумм по табличным частям, т.е. итог по колонке «Сумма за работу» должен совпадать с итогом по колонке «Сумма к начислению».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Наряд мечты

Наряд мечты Я влюбился в пару ярких, электрико-кобальтово-синих хлопковых джинсов от Cacharel, когда мне было восемнадцать. Я надел их лишь однажды. Несомненно, они были красивы и хорошо на мне сидели. Но я в них настолько неловко себя чувствовал, что не мог расслабиться весь

5.4. Смета на выполнение работы (услуги). Порядок оплаты выполненной работы (услуги)

5.4. Смета на выполнение работы (услуги). Порядок оплаты выполненной работы (услуги) Потребитель обязан оплатить оказанную исполнителем услугу в сроки и в порядке, которые указаны в договоре. Согласно гл. III Правил бытового обслуживания населения в РФ потребитель обязан

14.6.1. Графики работы

14.6.1. Графики работы Повременная форма оплаты труда базируется на учете фактически отработанного времени. При этом отработанное время вычисляется автоматически, как объем планового времени, которое должен отработать работник согласно графику.Все графики работы

Стрижки, выполненные на основе базовых

Стрижки, выполненные на основе базовых Французский мальчик. Выполняется на осно– ве стрижки «Шапочка» и отличается пышностью в теменной зоне благодаря тому, что эта зона подстрижена ступенчато.Дебют. Характеризуется объемом и пластичностью в теменной зоне и плавным

Организация PR-работы.

Организация PR-работы. В этом разделе мы рассмотрим, как организовать работу различных людей и служб по проведению PR-кампании. Возможны три принципиально разных подхода к организации PR-кампании:· Первый предполагает обратиться в какое-либо PR-агентство и заказать все «под

Осмысленность работы

Осмысленность работы Когда вы разрешаете подчиненным принимать решения в рамках проектов, они чувствуют ответственность за результат и поэтому начинают работать усерднее. Они энергично трудятся, потому что их деятельность непосредственно влияет на подразделение

Смена работы

Смена работы Выбирая очередную работу, постарайтесь освоить новые навыки, которые пригодятся вам

Глава 8 Новый способ работы Новое мышление для новой работы

Глава 8 Новый способ работы Новое мышление для новой работы В апреле 2010 года пассажиры копенгагенского метро толпились на платформах в ожидании поезда, который должен был отвезти их на работу. Многие уткнулись носом в книгу или вставили в уши наушники, чтобы отвлечься от

ОТНОШЕНИЯ МЕЖДУ МОТИВАЦИЕЙ, УДОВЛЕТВОРЕНИЕМ ОТ РАБОТЫ И ПОКАЗАТЕЛЯМИ РАБОТЫ

ОТНОШЕНИЯ МЕЖДУ МОТИВАЦИЕЙ, УДОВЛЕТВОРЕНИЕМ ОТ РАБОТЫ И ПОКАЗАТЕЛЯМИ РАБОТЫ Основные требования для получения удовлетворения от работы – это сравнительно высокая оплата, справедливая система оплаты, реальные возможности карьерного роста, тактичное и коллегиальное

Годен для работы

Годен для работы Не думайте, будто наш пример коучинга неприменим в бизнесе. Вот что говорит сэр Майкл Эдвардс в интервью Дэвиду Химери для книги «Совершенство в спорте»: «Я всегда опасаюсь приглашать в нашу команду толстых, неспортивных ребят: отсутствие физической

Мотивация работы

Мотивация работы Работа удовлетворяет базовые потребности человека, обеспечивая ему заработок, чтобы он мог кормить, поить и одевать свою семью и платить за жилище. Отчасти эти нужды удовлетворяет корпоративная столовая, а в прошлом на многих предприятиях рабочим

Выполнение работы

Выполнение работы Представим себе команду, берущуюся за новое дело. Лидер может осуществлять совместный коучинг, задавая членам команды вопросы. В многочисленной группе можно задавать риторические вопросы, а членов группы объединять в мини-команды по два-три человека,

Анализ работы

Анализ работы Действительно, каждая работа внутри организации требует особого типа поведения менеджера. Некоторые аспекты работы являются более важными, чем другие, и могут считаться критическими для эффективной работы. Те 27 элементов, критических для достижения,

Знание работы

Знание работы Функции, которые выполняют сотрудники отдела продаж, представляют собой некий набор действий или моделей поведения. Роль продавца во многом определяется теми ожиданиями и требованиями, которые предъявляют к нему те, кто заинтересован в качественном

Планирование работы

Планирование работы Немного смешно думать о том, как разработать способы поощрения за точное выполнение работы, прежде чем эта работа спланирована. Количество способов, с помощью которых комиссар полиции может организовать полицейское патрулирование, почти бесконечно

Варианты работы

Варианты работы Как можно работать на биржах статей? Есть два основных варианта. Во-первых, вы можете написать статью по какой-то теме и выставить ее на продажу. Ставите на статью цену размещаете и ждете, пока ее кто-то купит.Ставки для новичков (если вы пока не очень хорошо