Санкции за нарушение договорных обязательств

Санкции за нарушение договорных обязательств

На основании ст. 265 НК РФ к расходам, уменьшающим налоговую базу по налогу на прибыль организаций, относятся штрафы, пени и иные санкции за нарушение договорных обязательств, признанные должником или присужденные судом, а также расходы на возмещение причиненного ущерба.

В соответствии со ст. 330 ГК РФ, штрафы и пени квалифицируются как неустойка, т.е. предусмотренная законом или договором сумма, которую должник обязан уплатить кредитору в случае неисполнения (ненадлежащего исполнения) обязательств. Возмещение убытков и уплата неустойки являются формами ответственности за нарушение обязательств, установленной ст. 394 ГК РФ.

Суммы штрафов, пеней и неустоек включаются в налоговую базу по НДС (по разъяснениям в письме Минфина России от 01.10.2004 №03-04-11/177 такие средства являются денежными средствами, связанными с оплатой реализованных товаров). Исчисление НДС с суммы средств, поступивших за нарушение обязательств, предусмотренных договором поставки товаров (работ, услуг), освобожденных от НДС, а также в отношении товаров (работ, услуг), местом реализации которых в соответствии со ст. 147 и 14 НК РФ не является территория РФ, не производится (п. 2 ст. 162 НК РФ)

Затраты же организаций, связанные с выплатой процентов за пользование чужими денежными средствами в условиях необоснованного обогащения, согласно ст. 1102 и 1107 ГК РФ не являются санкциями за нарушение договорных обязательств и не соответствуют понятию убытка (ущерба), установленного в ст. 15 ГК РФ. Следовательно, затраты организаций по оплате процентов, начисленных за пользование чужими средствами, на основании ст. 265 и 270 НК РФ не включаются в состав расходов, учитываемых для целей налогообложения прибыли.

Фиксируя в договоре размер и порядок взимания штрафных санкций, важно обратить внимание на точность формулировок. Достаточно часто стороны указывают, что в случае нарушения какого-либо условия договора (срока оплаты, условии о количестве товара, объеме работ и т.п.) стоимость поставляемого товара или выполняемых работ пересчитывается по новой цене. Однако, данная формулировка не позволяет однозначно определить, меняются в этом случае обязательства покупателя по оплате товара или же ни остаются прежними, но дополнительно возникают обязательства по оплате штрафных санкций. Ведь несмотря на то что и в первом и во втором случае суммарные денежные обязательства по договору равны, налоговые обязательства сторон значительно различаются.

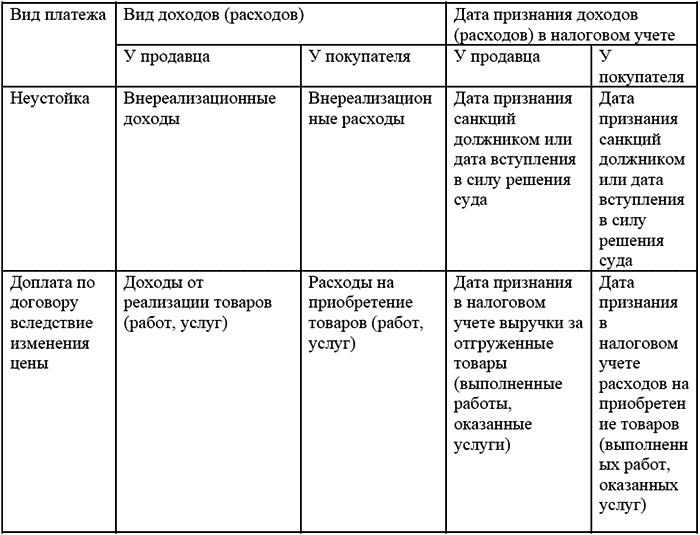

Для определения различий в налогообложении сумм, полученных в качестве санкций за нарушение условий договора и в качестве доплаты по договору, представлены в таблице:

Как видно из таблицы, в зависимости от того, как причитающиеся продавцу дополнительные выплаты поименованы в договоре, различаются и моменты возникновения, и суммы налоговых обязательств. Ведь стоимость приобретенных товаров (работ, услуг), учитываемых покупателем в составе расходов, связанных с производством и реализацией, может формировать у него незавершенное производство, а сумма выплаченной неустойки учитывается в составе внереализационных расходов единовременно.

Таким образом, для целей налогообложения прибыли штрафы, пени и иные санкции за нарушение договорных обязательств, признанные или подлежащие уплате на основании решения суда, у кредитора учитываются в составе внереализационных доходов (п. 3 ст. 250 НК РФ). А вот дата, когда суммы санкций будут признаны в налоговом учете, зависит от того, какой метод учета доходов и расходов применяет организация-кредитор. Если организация использует кассовый метод, то суммы санкций за нарушение договорных обязательств включает в налоговую базу на дату их фактического получения (основание – п. 2 ст. 273 НК РФ). Если же организация-кредитор применяет метод начисления, указанные суммы включаются в налоговую базу либо на дату признания их должником, либо на дату вступления в законную силу решения суда (пп. 4 п. 4 ст. 271 НК РФ). Кроме того, в ст. 317 НК РФ определено, что налогоплательщики, учитывающие доходы и расходы методом начисления, отражают причитающие суммы в соответствии с условиями договора. Если же в договоре размер штрафных санкций или возмещения убытков не установлен, у налогоплательщика не возникает обязанности по начислению внереализационных доходов.

Таким образом, доходы в виде штрафных санкций за нарушение условий договора учитываются для целей налогообложения прибыли в случае, если:

? одна из сторон нарушила условия заключенного договора;

? в договоре установлен порядок определения размера штрафных санкций и они признаны должником, либо право на их получение подтверждено решением суда, вступившим в законную силу.

Сторона, которая нарушила договорные обязательства (должник), суммы признанных ею или подлежащих уплате на основании решения суда штрафов, пеней или иных санкций за нарушение договорных обязательств, включается в состав внереализационных расходов (пп. 13 п. 1 ст. 265 НК РФ).

Дата, когда соответствующие суммы включаются в налоговую базу, зависит от метода учета доходов и расходов, применяемого должником. Так, если организация-должник использует метод начисления, указанные суммы включаются в налоговую базу на дату их признания должником или на дату вступления в законную силу решения суда (пп. 8 п. 7 ст. 272 НК РФ). Если же должник применяет кассовый метод – на дату уплаты суммы неустойки кредитору (п. 3 ст. 273 НК РФ).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

56. Исковое заявление, рассмотрение дел и исполнение решений о взыскании налоговой санкции

56. Исковое заявление, рассмотрение дел и исполнение решений о взыскании налоговой санкции После вынесения решения о привлечении к ответственности за совершение налогового правонарушения физического лица, не являющегося индивидуальным предпринимателем, или в иных

Глава 25. Ответственность за нарушение обязательств

Глава 25. Ответственность за нарушение обязательств Статья 398. Последствия неисполнения обязательства передать индивидуально-определенную вещь В случае неисполнения обязательства передать индивидуально-определенную вещь в собственность, в хозяйственное ведение, в

64. Налоговые санкции

64. Налоговые санкции Налоговая санкция является мерой ответственности за совершение налогового правонарушения. Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных статьями НК.При наличии хотя бы одного

65. Исковое заявление о взыскании налоговой санкции

65. Исковое заявление о взыскании налоговой санкции После вынесения решения о привлечении к ответственности за совершение налогового правонарушения физического лица, не являющегося индивидуальным предпринимателем, или в иных случаях, когда внесудебный порядок

Лекция 16. Санкции в налоговом праве

Лекция 16. Санкции в налоговом праве 16.1. Налоговые санкции. Давность взыскания налоговых санкций Налоговая санкция является мерой ответственности за совершение налогового правонарушения.Налоговые санкции устанавливаются и применяются в виде денежных взысканий

16.1. Налоговые санкции. Давность взыскания налоговых санкций

16.1. Налоговые санкции. Давность взыскания налоговых санкций Налоговая санкция является мерой ответственности за совершение налогового правонарушения.Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах.При наличии хотя бы

1.2. Ответственность и санкции за нарушение налоговой дисциплины

1.2. Ответственность и санкции за нарушение налоговой дисциплины 8) Каковы санкции за неподачу декларации вообще либо за неподачу ее вовремя?Непредставление декларации в установленный срок влечет взыскание штрафа в размере 5 % от неуплаченной суммы налога, подлежащей

От чего зависит применение дополнительных договорных условий

От чего зависит применение дополнительных договорных условий Теперь проанализируем, от каких основных факторов зависит частота применяемых дополнительных договорных условий по оценкам поставщиков, используя T-Test для сравнения средних величин. К числу таких факторов

Глава 5. Как объяснить возникновение дополнительных договорных условий

Глава 5. Как объяснить возникновение дополнительных договорных условий В предыдущей главе мы провели количественный анализ распространённости и обусловленности дополнительных условий договора поставки. Мы выяснили, что применение этих условий отнюдь не повсеместно и

66. Гражданско(правовые санкции в сфере деятельности договора страхования

66. Гражданско(правовые санкции в сфере деятельности договора страхования Взыскание неустойки и возмещение убытков – традиционные формы гражданско-правовой ответственности, применяемые к правонарушителю за неисполнение обязательств по страхованию. Страховым

8.3. Налоговые правонарушения и штрафные санкции

8.3. Налоговые правонарушения и штрафные санкции Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, которое

Финансовые санкции Вашингтона: «дамоклов меч» над Россией

Финансовые санкции Вашингтона: «дамоклов меч» над Россией На протяжении многих десятилетий Запад ведет «экономическую войну» против нашей страны (сначала это был Советский Союз, ныне это Российская Федерация). Важным инструментом этой войны являются санкции —

Вопрос 49 Анализ договорных обязательств

Вопрос 49 Анализ договорных обязательств Анализ выполнения договорных обязательств заключается в оценке выполнения плана продажи продукции по договорам. Процент выполнения договорных обязательств рассчитывается делением разности между плановым объемом отгрузки по