1.2. Подписи

1.2. Подписи

Обратимся к первоисточнику: пункт 6 статьи 169 НК РФ гласит: „Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя“.

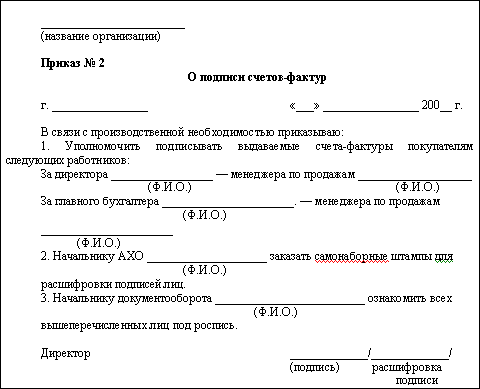

Таким образом, для выполнения данного пункта необходимо, чтобы счета-фактуры подписывали руководитель организации и главный бухгалтер либо руководитель должен выпустить приказ, в тексте которого обозначить, что за руководителя подписывается такое-то лицо, за главного бухгалтера – это же или другое лицо. Примерная форма приказа может быть следующая:

Обращаем внимание, что при передаче полномочий по подписанию счетов-фактур другим сотрудникам организации обязательно должен быть составлен приказ либо должна иметься доверенность. Довольно часто про данные „формальности“ организации забывают и подписывают счета-фактуры, например, в филиалах руководитель и главный бухгалтер филиала, хотя такого права не имеют. Такая забывчивость может привести к тому, что у контрагентов возникнут проблемы с вычетом НДС и организация может лишиться клиентов. Причем покупатель имеет право попросить копию документа, удостоверяющего полномочия лиц, подписывающих счета-фактуры.

В тех организациях, где не предусмотрена должность главного бухгалтера, бухгалтерские услуги выполняет аутсорсинговая фирма, с которой заключен договор, что разрешено пунктом 2 статьи 6 Федерального закона „О бухгалтерском учете“ от 21.11.1996 г. № 129-ФЗ. В этом случае в счете-фактуре подпись вместо главного бухгалтера ставит тот, на кого возложены обязанности главного бухгалтера – либо руководитель организации, либо бухгалтер-специалист, с которым заключен гражданско-правовой договор, либо уполномоченный представитель специализированной фирмы, ведущей в организации бухгалтерский учет.

Казалось бы, вопрос исчерпан, однако на практике возникает немало „подводных камней“, о которых необходимо знать налогоплательщику.

1. Отсутствие расшифровки подписи руководителя и главного бухгалтера.

Пунктом 6 статьи 169 НК РФ, приведенным полностью выше, об этом не упоминается. Тем не менее, неоднократные разъяснения Минфина России свидетельствуют о том, что расшифровка подписей является обязательным реквизитом. В письме от 5 апреля 2004 г. № 04-03-1/54 даются следующие указания: „в состав реквизита „Подпись“ включается как личная подпись, так и ее расшифровка (инициалы, фамилия), что подтверждается рядом нормативных и рекомендательных документов, в том числе Методическими указаниями по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 г. № 91н (зарегистрирован в Минюсте России 21.11.2003 г. № 5252) и разработанных на основе Федерального закона от 21.11.1996 г. „О бухгалтерском учете“, а также ГОСТом Р 6.30-2003 „Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов“, принятым постановлением Госстандарта России от 03.03.2003 № 65-ст.

Таким образом, дополнение, внесенное в форму счета-фактуры постановлением Правительства Российской Федерации от 16.02.2004 г. № 84 „О внесении изменений в постановление Правительства Российской Федерации от 02.12.2000 г. № 914“ о необходимости расшифровки подписей руководителя и главного бухгалтера организации или индивидуального предпринимателя вышеуказанной норме пункта 6 статьи 169 НК РФ не противоречит. Согласно пункту 2 статьи 169 НК РФ, счета-фактуры, составленные и выставленные с нарушением порядка, установленного указанными пунктами 5 и 6 статьи 169 НК РФ, не могут являться основанием для принятия предъявленных покупателю сумм НДС к вычету или возмещению.

Пунктом 6 Указа Президента Российской Федерации от 23.05.1996 г. № 763 „О порядке опубликования и вступления в силу актов Президента Российской Федерации, Правительства Российской Федерации и нормативных правовых актов федеральных органов исполнительной власти“ предусмотрено, что акты Правительства Российской Федерации, затрагивающие права, свободы и обязанности человека и гражданина, устанавливающие правовой статус федеральных органов исполнительной власти, а также организаций, вступают в силу одновременно на всей территории Российской Федерации по истечении семи дней после дня их первого официального опубликования. Учитывая изложенное, а, также принимая во внимание, что указанное постановление Правительства Российской Федерации от 16.02.2004 г. № 84 официально опубликовано в Собрании законодательства Российской Федерации 23.02.2004 г., суммы НДС, указанные в счете-фактуре, выставленном после 01.03.2004 и в котором отсутствуют расшифровки подписей руководителя и главного бухгалтера организации или индивидуального предпринимателя, к вычету приниматься не должны“. Все последующие разъяснения содержат такую же точку зрения (письма от 11 января 2006 г. № 03-04-09/1, от 12 июля 2005 г. № 03-04-11/154). По данному вопросу сложилась неоднозначная судебная практика. Поэтому покупателю стоит все же позаботиться о наличии необходимых реквизитов в предъявляемых на вычет счетах-фактурах, чтобы избежать судебных разбирательств. Так, в постановлении Федерального арбитражного суда Северо-Кавказского округа от 7 сентября 2005 г. № Ф08-4127/05-1643А судом был признан обоснованным отказ налоговой инспекции в предоставлении налогового вычета налогоплательщику, так как счета-фактуры подписаны неустановленными лицами, подписи должностных лиц не имеют расшифровок. Документы, содержащие недостоверные данные и подписанные неуполномоченными лицами, не соответствуют требованиям законодательства. Мотивировка заключалась в следующем: согласно статье 3 Федерального закона от 21.11.1996 г. № 129-ФЗ „О бухгалтерском учете“ основной задачей бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности.

В соответствии с пунктом 1 статьи 9 Федерального закона „О бухгалтерском учете“ все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами.

Пунктом 2 статьи 9 Федерального закона „О бухгалтерском учете“ и пунктом 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 г. № 34н, установлен перечень обязательных реквизитов первичных учетных документов. В указанный перечень, в частности, входят наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, их личные подписи с расшифровкой. Судом был также отклонен довод организации о том, что нормы законодательства о бухгалтерском учете неприменимы к отношениям по оформлению счетов-фактур, поскольку счет-фактура также относится к категории учетных бухгалтерских документов, однако служит при этом инструментом налогового контроля. Причем сделан акцент на том, что при осуществлении предпринимательской деятельности, которая в силу статьи 2 Гражданского кодекса Российской Федерации (далее – ГК РФ) осуществляется на свой риск, лицо должно проявить достаточную осмотрительность и при заключении сделок проверить правоспособность контрагента, наличие у него необходимой регистрации, соответствующей требованиям действующего законодательства. Неблагоприятные последствия недостаточной осмотрительности в хозяйственной деятельности ложатся на лицо, заключившее такие сделки, и не могут быть перенесены на федеральный бюджет в виде необоснованных выплат.

В Постановлении Федерального арбитражного суда Северо-Кавказского округа от 20 марта 2006 г. № Ф08-921/06-403А также судом указывается, что необходимость расшифровки подписей в счете-фактуре вытекает из требований нормы права, направленной на установление того обстоятельства, что счет-фактура должна быть подписана надлежащим лицом. Именно на налогоплательщике лежит обязанность принять к налоговому учету надлежаще оформленные счета-фактуры.

Если все-таки организация не расшифровала подписи должностных лиц, то у покупателя есть шанс отстоять право на вычет в суде. Федеральный арбитражный суд Московского округа, принимая сторону налогоплательщика (постановление от 2 ноября 2004 г. по делу № КА-А40/10090-04, от 30 августа 2005 г. по делу № КА-А41/8169-05) руководствуется следующими аргументами: „Согласно п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина РФ от 29.07.1998 г. № 34н, первичные учетные документы должны содержать следующие обязательные реквизиты: наименование документа (формы), код формы; дату составления; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции (в натуральном и денежном выражении); наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки (включая случаи создания документов с применением средств вычислительной техники).

Названное Положение определяет порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности, поэтому к спорным правоотношениям по возмещению НДС неприменимо.

Пунктом 6 статьи 169 НК РФ установлено специальное требование к счету-фактуре, то есть к конкретному первичному учетному документу, предъявляемому покупателю для оплаты налога на добавленную стоимость, а именно – счет-фактура подписывается руководителем и главным бухгалтером. Указание на наличие расшифровки подписей должностных лиц отсутствует“.

При подписании счетов-фактур уполномоченными лицами следует иметь в виду, что на счетах-фактурах в этом случае также проставляются фамилии и инициалы руководителя и главного бухгалтера, поскольку такие реквизиты счета-фактуры, как „Руководитель организации“ и „Главный бухгалтер“, являются формализованными показателями. Изменение и (или) дополнение реквизитов счета-фактуры „Руководитель организации“ и „Главный бухгалтер“ НК РФ не предусмотрено. Однако налоговые органы не будут придираться, если счет-фактура будет подписан уполномоченным лицом с указанием непосредственно его должности, поскольку такой счет-фактуру не следует рассматривать как составленный с нарушением требований пункта 6 статьи 169 НК РФ. Такие разъяснения даны в письме ФНС от 20 мая 2005 г. № 03-1-03/838/8. Также стоит привести письмо Минфина РФ от 12 июля 2005 г. № 03-04-11/154, которое настоятельно рекомендует для идентификации уполномоченных лиц в целях устранения возможности неправомерного вычета налога на добавленную стоимость указанные подписи в счетах-фактурах расшифровывать.

2. Применение факсимильной подписи на счете-фактуре.

Позиция финансового и налогового ведомств однозначна: использовать факсимиле при подписании счетов-фактур нельзя. Поскольку статья 169 НК РФ не представляет возможности использования факсимильных подписей руководителя и главного бухгалтера организации, то налогоплательщик не вправе регистрировать в книге покупок выставленные продавцом счета-фактуры, не соответствующие установленным нормам их заполнения и предъявлять к вычету или возмещению суммы налога на добавленную стоимость, уплаченные поставщику, на основании счета-фактуры, заверенного факсимильной подписью руководителя и главного бухгалтера организации (письмо ФНС от 7 апреля 2005 г. № 03-1-03/557/11, от 14 февраля 2005 г. № 03-1-03/210/11, письмо Минфина России от 26.05.2004 г. № 04-02-05/2/28). Существуют и судебные решения, принятые в пользу налоговых органов. Например, постановления ФАС Дальневосточного округа от 2 февраля 2005 г. № Ф03-А51/04-2/3404, Северо-Западного округа от 24 января 2005 г. № А13-6464/04-19. В них отклоняются доводы о том, что пункт 3 статьи 75 Арбитражного Процессуального Кодекса РФ фактически воспроизводит дословно диспозицию пункта 2 статьи 160 ГК РФ, в соответствии с которой допускается использование при совершении сделок (и представлении документов в качестве письменных доказательств) факсимильного воспроизведения подписи либо аналога собственноручной подписи. И факт отсутствия в действующем законодательстве порядка и случаев, при которых допускается использование факсимильного воспроизведения подписи на счетах-фактурах, трактуется судом, как запрет на указанные действия.

В любом случае организация выбирает самостоятельно, применять ли ей факсимильные подписи при оформлении счетов-фактур или нет, не исключая возможности отстаивать свою позицию, отличную от позиции проверяющих органов, в суде.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

14. Подписи гарантов и их документы в оригинале

14. Подписи гарантов и их документы в оригинале После открытия папки и до перевода денег должны подписаться гаранты. На подпись необходимо приходить с теудат зеутом и оригиналами тлушей. В крайнем случае, тлуш можно поднести попозже. Гарантам не обязательно приходить

ПОДПИСИ УЧРЕДИТЕЛЕЙ:

ПОДПИСИ

30. Семь правил при создании автоматической подписи в электронных письмах

30. Семь правил при создании автоматической подписи в электронных письмах Клиент, у которого я был коучем по маркетингу, взялся за переделку своего сайта. (Вам передалось его приятное волнение?)Он только что достал из принтера новенькие визитки цвета мяты. (Чувствуете

Использование подписи

Использование подписи Хорошим способом добиться такого эффекта является вынесение в отдельную строчку имени автора текста. Используйте ваше имя или имя кого-нибудь из вашей организации, например президента, как это делают средства массовой информации – статьи в