2.3. Необлагаемые операции

2.3. Необлагаемые операции

К необлагаемым НДС операциям Налоговый кодекс относит следующие.

1. На основании статьи 145 НК РФ освобождаются от исполнения обязанностей налогоплательщика организации и индивидуальные предприниматели, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупности два миллиона рублей. Данное освобождение не применяется в отношении обязанностей, возникающих в связи с ввозом товаров на таможенную территорию Российской Федерации, подлежащих налогообложению в соответствии с подп. 4 п. 1 ст. 146 НК РФ. Организации и индивидуальные предприниматели, направившие в налоговый орган уведомление об использовании права на освобождение (о продлении срока освобождения), не могут отказаться от этого освобождения до истечения 12 последовательных календарных месяцев, за исключением случаев, когда право на освобождение ими утрачивается. Такое право утрачивается, если в течение периода, в котором организации и индивидуальные предприниматели использовали право на освобождение, сумма выручки от реализации товаров (работ, услуг) без учета налога за каждые три последовательных календарных месяца превысила два миллиона рублей либо если налогоплательщик осуществлял реализацию подакцизных товаров. При наступлении указанных событий налогоплательщики, начиная с 1-го числа месяца, в котором имело место такое превышение либо осуществлялась реализация подакцизных товаров, и до окончания периода освобождения утрачивают право на освобождение, а суммы налога за месяц, в котором имело место указанное выше превышение либо осуществлялась реализация подакцизных товаров и (или) подакцизного минерального сырья, подлежит восстановлению и уплате в бюджет в установленном порядке.

2. Статьей 149 НК РФ определены операции, не подлежащие налогообложению или освобождаемые от налогообложения. В частности, к ним относятся операции по реализации медицинских товаров, перечень которых утверждается Правительством РФ, определенные медицинские услуги, услуги по перевозке пассажиров городским транспортом и т. п.

По вышеперечисленным операциям в соответствии с пунктом 5 статьи 168 НК РФ расчетные документы, первичные учетные документы оформляются и счета-фактуры выставляются без выделения соответствующих сумм налога. При этом на указанных документах делается соответствующая надпись или ставится штамп „Без налога (НДС)“. Таким образом, названная группа налогоплательщиков от составления счетов-фактур не освобождается. Следовательно, также они должны вести учет полученных и выставленных счетов-фактур в соответствующих журналах учета.

В отличие от указанных налогоплательщиков, освобожденных от уплаты НДС по статье 145 и статье 149 НК РФ, организации и индивидуальные предприниматели, применяющие специальные налоговые режимы в виде единого сельскохозяйственного налога, упрощенной системы налогообложения, единого налога на вмененный доход, не должны выставлять своим покупателям счета-фактуры, так как Налоговый кодекс РФ этого не требует.

В случае заполнения счетов-фактур по облагаемым и необлагаемым операциям можно составить единую счет-фактуру, так как запрета на это ни Налоговый кодекс РФ, ни Правила ведения не содержат.

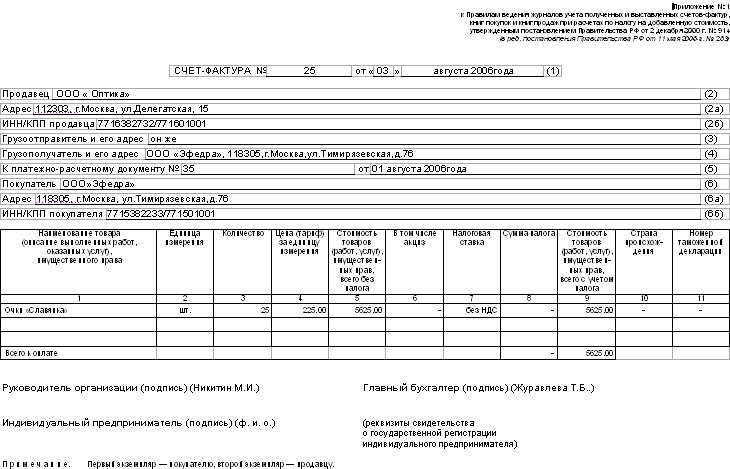

Приведем пример заполнения счета-фактуры, выставляемого налогоплательщиком, реализующим необлагаемую НДС продукцию, например, очки, которые не облагаются НДС на основании подпункта 1 пункта 2 статьи 149 НК РФ:

Если по каким-либо причинам налогоплательщики, освобожденные от уплаты НДС, выделяют в выдаваемых покупателям счетах-фактурах НДС, то в соответствии с пунктом 5 статьи 173 НК РФ они должны исчислить и уплатить соответствующую сумму НДС в бюджет. При этом сумма налога, подлежащая уплате в бюджет, определяется как сумма налога, указанная в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг).

Что касается составления счета-фактуры при поступлении авансового платежа от покупателя, то в этом случае необходимо учесть следующее:

Пункт 18 Правил ведения гласит, что при получении денежных средств в виде оплаты, частичной оплаты в счет предстоящих поставок товаров, выполнения работ, оказания услуг, передачи имущественных прав продавцом составляется счет-фактура, который регистрируется в книге продаж. При этом никакой ссылки на случай возникновения необлагаемых операций данный пункт не содержит.

Однако на этот счет существует позиция Минфина РФ, изложенная в письме от 25 августа 2005 г. № 03-04-11/209, которая заключается в следующем: составление счетов-фактур при получении поставщиком авансов от покупателей в счет предстоящей поставки товаров, освобождаемых от налогообложения налогом на добавленную стоимость, не производится, так как на основании пункта 2 статьи 162 НК РФ по таким авансам суммы налога на добавленную стоимость не исчисляются и соответственно вычеты не производятся.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

42. Лизинговые операции

42. Лизинговые операции Лизинг– это вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором,

Лизинговые операции

Лизинговые операции Сущность лизинговой сделки.В мировой практике термин «лизинг» используется для обозначения различного рода сделок, основанных на аренде товаров длительного пользования. В зависимости от срока, на который заключается договор аренды, различают три

Факторинговые операции

Факторинговые операции Факторинг – финансирование под уступку денежного требования, при котором одна сторона (фактор) согласно договору факторинга обязуется другой стороне (кредитору) вступить в денежное обязательство между кредитором и должником (плательщиком) на

51. Хозяйственные операции

51. Хозяйственные операции Хозяйственные операции представляют собой отдельные хозяйственные действия, совершаемые в ходе выполнения плана. Каждая операция вызывает определенное движение и изменение в составе средств. Одни средства выбывают из предприятия, другие

Глава 6. Кассовые операции и операции по расчетному счету

Глава 6. Кассовые операции и операции по расчетному счету Местами хранения денежных средств предприятия являются кассы и расчетные счета. Фактические данные о наличии денежных средств в кассах предприятия и на расчетных банковских счетах учитываются по каждому месту

5. Операции с векселями

5. Операции с векселями 5.1. Общие положения Основными документами, регулирующими вексельное обращение в Российской Федерации, являются:– Конвенция о единообразном законе о переводном и простом векселе, заключенная в Женеве 7 июня 1930 года;– Федеральный закон от 11.03.1997

112. Банковские операции. Пассивные операции

112. Банковские операции. Пассивные операции Операции коммерческого банка условно делятся на три основные группы :1) пассивные операции (привлечение средств);2) активные операции (размещение средств);3) активно-пассивные (посреднические, трастовые и пр.).Пассивные операции

67. Хозяйственные операции

67. Хозяйственные операции Хозяйственные операции представляют собой отдельные хозяйственные действия, совершаемые в ходе выполнения плана. Каждая операция вызывает определенное движение и изменение в составе средств. Одни средства выбывают из предприятия, другие

39. Межбанковские операции

39. Межбанковские операции Осуществляя пассивные операции, связанные с депозитами, менеджеры банков контролируют ситуацию, учитывая объем издержек по разным категориям вкладов и возможные риски.Особенностью данной группы пассивов является то, что банк имеет слабый

78. Срочные операции

78. Срочные операции Срочными операциями называются валютные сделки, по которым производится более чем через два рабочих дня после их заключения: страхование от изменения валют; извлечение спекулятивной прибыли.Межбанковские срочные сделки получили название «форвард».

110. Комиссионные операции

110. Комиссионные операции Сберегательные Банки России принимают различные платежи, включая налоги, госпошлину, штрафы, поступления за проданные билеты лотерей и т. д.Платежи принимаются операционными отделами и филиалом Сберегательного Банка на основании договоров.

9.3. Операции по учету ТМЦ

9.3. Операции по учету ТМЦ Контроль над наличием и движением товарно-материальных ценностей предприятия – это одна из задач бухгалтерского учета, пересекающаяся с задачами складского учета. Эта задача решена в «1С: Бухгалтерии 8.0».В конфигурации реализован учет

Кассовые операции

Кассовые операции Операции приема наличных денег и выдачи денег объединяются понятием кассовые операции. Кассовая операция – это частный случай хозяйственной операции.Общий порядок кассовых операцийКассовые операции выполняются в следующем порядке.1. Бухгалтер

28. Операции ТНК

28. Операции ТНК За последнее десятилетие XX в. число ТНК и их филиалов увеличилось в несколько раз. Уже в конце 1980-х гг. они стали основными поставщиками товаров и услуг на мировой рынок. Развитию мировой торговли способствует рост мирового производства товаров. Сфера

Обменные операции и операции досрочного выкупа государственных бумаг

Обменные операции и операции досрочного выкупа государственных бумаг Существенным препятствием для развития рынка внутренних заимствований в настоящее время является высокая степень концентрации выпусков государственных облигаций в портфелях нескольких крупных