2.10. Счет-фактура на аванс

2.10. Счет-фактура на аванс

С 1 января 2006 года изменился перечень налогоплательщиков, которые освобождаются от уплаты НДС с полученной предоплаты. Так, авансовые платежи не осуществляют налогоплательщики, которые реализуют товары (работы, услуги) с налоговой ставкой 0 процентов (в частности, экспортеры), предприятия, выпускающие продукцию с длительным производственным циклом, более шести месяцев (новый пункт 13 статьи 167 НК РФ).

Как известно, проблема уплаты НДС с авансовых платежей неоднократно служила предметом судебных разбирательств. В конечном итоге Конституционный суд РФ в Определении от 4 марта 2004 г. № 148-О постановил, что НДС с авансов платить нужно. Судом было указано, что налог считается законно установленным, когда все его обязательные элементы, включая объект налогообложения и налоговую базу, определены в законе, с тем чтобы налогоплательщик точно знал, какие налоги, когда и в каком порядке он должен платить. Вместе с тем закрепленная в статье 57 Конституции Российской Федерации обязанность платить законно установленные налоги не исключает право законодателя устанавливать порядок и сроки уплаты налога или его части, соблюдая при этом принципы конституционного и налогового права. В частности, в отношении налога на добавленную стоимость законодатель может установить, что налоговая база увеличивается на суммы получаемых налогоплательщиком авансовых платежей, при этом предусмотрев соответствующий порядок уплаты налога: либо единовременно (например, по итогам налогового периода), либо авансом – при получении налогоплательщиком авансовых платежей за реализацию товара (работ, услуг) с окончательным перерасчетом по итогам налогового периода. После того, как законодательством установлен порядок уплаты налога и определен объект налогообложения в момент возникновения налоговых правоотношений, нет оснований рассматривать установленный порядок как препятствие для налогоплательщиков осуществлять деятельность по реализации товаров (выполнению работ, оказанию услуг), а также получать возмещение излишне взысканного налога за счет бюджета.

Порядок составления и регистрации счетов-фактур по полученным авансам установлен пунктами 13 и 18 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914.

В соответствии с пунктом 18 Правил при получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг) продавцом составляется счет-фактура в единственном экземпляре, который регистрируется в журнале регистрации счетов-фактур выданных и в книге продаж продавца. Покупателю, перечислившему аванс, авансовый счет-фактура не передается. При этом нужно учитывать, что, если покупатель осуществляет авансовый платеж в один день несколькими платежными поручениями, то на каждое такое поступление денежных средств продавец должен выписать счет-фактуру.

Поскольку на основании пункта 4 статьи 164 НК РФ при получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг) сумма налога на добавленную стоимость определяется расчетным методом, то при составлении счета-фактуры по полученным авансам данная сумма налога отражается в графе 9 „Стоимость товаров (работ, услуг), всего с учетом налога“, а графа 5 „Стоимость товаров (работ, услуг), всего без налога“ не заполняется. Соответственно при регистрации в Книге продаж счетов-фактур, составленных налогоплательщиком-продавцом при получении авансов в счет предстоящих поставок товаров, выполнения работ или оказания услуг, не заполняется графа 5а „Стоимость продаж без НДС“ Книги продаж. Такие разъяснения даются в письме Минфина РФ от 25 августа 2004 г. № 03-04-11/135.

После отгрузки товара, оказания услуги, выполнения работы на основании пункта 8 статьи 171 и пункта 6 статьи 172 НК РФ суммы налога на добавленную стоимость, уплаченные налогоплательщиком с сумм авансовых или иных платежей, полученных в счет предстоящих поставок товаров (работ, услуг), подлежат вычету после даты реализации соответствующих товаров (выполнения работ, оказания услуг).

При этом на основании пункта 13 Правил счета-фактуры, выписанные и зарегистрированные продавцами в книге продаж при получении авансов или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), регистрируются ими в книге покупок при отгрузке товаров (выполнении работ, оказании услуг) в счет полученных авансов или иных платежей с указанием соответствующей суммы налога на добавленную стоимость. В связи с этим в графе 5 „Наименование продавца“ книги покупок следует указывать наименование продавца товаров (работ, услуг), уплатившего в бюджет налог на добавленную стоимость по полученным авансовым платежам.

Напомним, что при отгрузке товаров (работ, услуг) продавец в соответствии с требованиями статьи 168 НК РФ выставляет в двух экземплярах счет-фактуру, один из которых передает покупателю, а второй регистрирует в журнале учета счетов-фактур выданных и книге продаж продавца.

При составлении счетов-фактур по авансовым платежам следует учитывать, что, если поступивший аванс закрывается отгрузкой товара в течение одного месяца, то выписывать счет-фактуру на аванс и соответственно на последующую отгрузку нужно в обязательном порядке. Пунктом 2 Правил установлена обязанность продавцов вести учет счетов-фактур, выставленных покупателям, в хронологическом порядке. Кроме того, на основании пункта 17 Правил, регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство. В связи с этим, как разъяснено в письме Минфина России от 25 августа 2005 г. № 03-04-11/209 при получении авансов в счет предстоящих поставок товаров (работ, услуг), счета-фактуры составляются налогоплательщиком в хронологическом порядке и регистрируются в книге продаж в том налогом периоде, в котором возникает налоговое обязательство. Составление счета-фактуры по авансам в конце месяца на сумму остатка действующим порядком не предусмотрено.

Также при составлении счетов-фактур на аванс продавцом следует учитывать, что в обязательном порядке должен быть указан номер платежно-расчетного документа. В случае не указания такого реквизита, обязательное проставление которого предусмотрено п.5 статьи 169 НК РФ, согласно п. 2 указанной статьи НК РФ такие счета-фактуры не могут служить основанием для принятия к вычету сумм НДС, так как они признаются составленными и выставленными с нарушением порядка.

Нужно отметить, что авансовые платежи получают и налогоплательщики, освобожденные от уплаты НДС. Возникает вопрос, нужно ли данной категории налогоплательщиков составлять счета-фактуры на полученные авансы. По данному вопросу позиция Минфина РФ (письмо от 25 августа 2005 г. № 03-04-11/209) однозначна: поскольку на основании пункта 2 статьи 162 НК РФ по таким авансам суммы налога на добавленную стоимость не исчисляются и соответственно вычеты не производятся, составлять счета-фактуры при получении авансов в счет предстоящей поставки не облагаемых НДС товаров не следует.

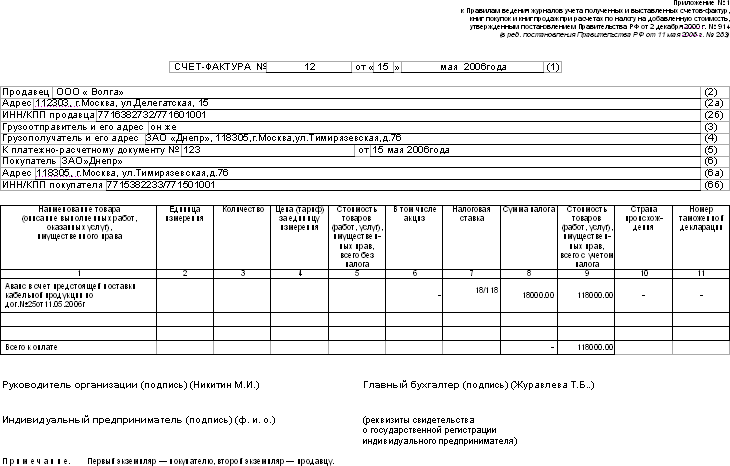

Пример

ООО „Волга“ и ЗАО „Днепр“ заключили договор поставки кабельной продукции № 25 от 11 мая 2006 года на сумму 118000 рублей, в том числе НДС 18 % на сумму 18000 рублей, обязательным условием которого являлась предварительная оплата в полной сумме. Авансовый платеж был произведен в адрес ООО „Волга“ 15 мая 2006 года платежным поручением № 123, отгрузка произошла 29 мая 2006 года. Таким образом, ООО „Волга“ 11 мая 2006 года обязано составить счет-фактуру на сумму полученного авансового платежа и отразить его в журнале выставленных счетов-фактур и в книге продаж.

Счет-фактуру ООО „Волга“ на авансовый платеж должно составить следующим образом:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Счет-фактура

Счет-фактура Счет-фактура является документом, который служит основанием для принятия покупателем предъявленных продавцом товаров, работ, услуг, имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров, работ, услуг, имущественных прав

13. Счет-фактура как основание для принятия сумм НДС к вычету

13. Счет-фактура как основание для принятия сумм НДС к вычету В соответствии с п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав [4] сумм НДС к вычету в порядке,

Металлический счет

Металлический счет Металлический счет открывается банком для осуществления операций с драгоценными металлами. Металлический счет – это счет банка (JIOPO), на котором числится определенное количество металла в граммах с определением его чистоты. Этот счет открывается в

2.11.Счет-фактура по авиабилетам

2.11.Счет-фактура по авиабилетам Организациям, сотрудники которой часто используют в командировках такое транспортное средство как самолет, можно принимать к вычету НДС по авиабилетам, не требуя от авиакомпаний счета-фактуры. Такое разъяснение дано в письме Минфина РФ от

3.1. Счет-фактура «опоздал»

3.1. Счет-фактура «опоздал» Ситуация с „запоздалыми“ счетами-фактурами знакома многим налогоплательщикам не понаслышке, причем виновными могут быть как сами поставщики, так и почтовая служба. В крупных организациях, когда не представляется возможным отследить все

3.3. Счет-фактура в условных единицах

3.3. Счет-фактура в условных единицах Несмотря на то, что платежной денежной единицей на территории Российской Федерации является рубль, многие компании практикуют заключение сделок в так называемых условных единицах. Гражданский кодекс РФ не запрещает выражать цену

Пример 5. Из суммы, указанной в кассовом чеке, бухгалтерией покупателя была выделена сумма НДС и принята к вычету. Счет-фактура при этом отсутствует

Пример 5. Из суммы, указанной в кассовом чеке, бухгалтерией покупателя была выделена сумма НДС и принята к вычету. Счет-фактура при этом отсутствует В соответствии со ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму начисленного НДС на установленные данной

Банк. Текущий счет. Карточный счет

Банк. Текущий счет. Карточный счет Плюсы• Надежная защита от кражи.• Высокая ликвидность: деньги фактически под рукой в любой момент. Это плюс для хранения денег на непредвиденные нужды. Особенно если речь о карточном счете и банке с разветвленной системой банкоматов.

Банк. Депозитный счет

Банк. Депозитный счет Плюсы• Надежная защита от кражи.• Деньги приносят дополнительный доход. Пусть он ниже уровня инфляции, зато явно выше НУЛЯ.•Ликвидность выше средней: деньги фактически доступны в любой момент. Пусть даже с потерей процентов (если депозит без

Налогооблагаемый счет

Налогооблагаемый счет • 15 % индексного фонда акций• 5 % индексного фонда акций мелких компаний для минимизации налогов• 5 % индексного фонда акций европейских компаний• 5 % индексного фонда акций компаний Азиатско-Тихоокеанского региона• 20 % не облагаемого

Счет IRA

Счет IRA • 10 % индексного фонда акций стоимости• 10 % индексного фонда стоимости акций мелкий компаний• 5 % индексного фонда акций развивающихся стран• 5 % индексного фонда REIT• 20 % фонда краткосрочных корпоративных обязательствОбратите внимание, что инвестор поместил

Счет-фактура

Счет-фактура Счет-фактура выписывается в тех случаях, когда перечень отгруженных товаров велик. Она является для розничной торговой организации приходным товарным документом и выступает основанием для оплаты поступившего

Счет

Счет Счет может быть использован для оплаты поступающих товаров. Содержание счета аналогично

54. Финансовый счет

54. Финансовый счет Финансовый счет – это счет макроэкономического характера, составляющийся параллельно с другими счетами СНС.Финансовый счет включается в группу счетов накопления. Правая сторона счета – это операции по принятию финансовых обязательств. Левая

Глава 4 СЧЕТ МЕТАЛЛУ

Глава 4 СЧЕТ МЕТАЛЛУ Долгие века денежное обращение связывалось с металлом. Какие же выгоды и удобства привлекали людей в металлических деньгах?Во-первых, прочность. Металлические монеты лишь истираются подобно каменным ступенькам на лестнице, по которой идут толпы

Аванс плюс

Аванс плюс Аванс плюс – это моя любимая схема оплаты труда. Аванс позволяет торговому представителю сформировать основу для начала успешной работы либо компенсировать тот месяц, в течение которого его продажи упали. Ставка комиссионного вознаграждения должна быть