4.5. Амортизационная премия

4.5. Амортизационная премия

Согласно п. 1.1. ст. 259 НК РФ, введенным Законом N 58-ФЗ, с 1 января 2006 года налогоплательщики получили право единовременно включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 % первоначальной стоимости амортизируемых основных средств (это так называемая амортизационная премия).

Включение в состав расходов данных затрат является правом, а не обязанность налогоплательщика.

Новые нормы, указанные в пункте 1.1. ст. 259 НК РФ распространяются на капитальные вложения направленные:

1) н а вложения в основные средства.

Организация может включить в расходы отчетного (налогового) периода до 10 % первоначальной стоимости основных средств.

На основные средства, полученные безвозмездно эта норма не распространяется.

Также не распространяется эта норма на основные средства, полученные в виде вклада в уставный капитал.

Формально в п. 1.1 ст. 259 НК РФ запрета в отношении таких основных средств нет. Однако в этом пункте указано, что сумма расходов на капитальные вложения должна определяться в соответствии со ст. 257 НК РФ. А порядок определения стоимости основных средств, полученных в виде вклада в уставный капитал, определен в ст. 277 НК РФ.

В соответствии с Письмом Минфина России от 29.03.2006 N 03-03-04/2/94), п. 1.1 ст. 259 НК РФ не распространяется также на имущество, приобретенное для передачи в лизинг и учитываемое организацией-лизингодателем на счете 03 «Доходные вложения в материальные ценности».

Следует обратить внимание на то, что списывать на расходы до 10 % суммы произведенных капитальных вложений, т. е. воспользоваться амортизационной премией, можно только в отношении амортизируемых основных средств, которые подлежат амортизации в целях налогообложения.

Так, например, не подлежат амортизации земельные участки (п. 2 ст. 256 НК РФ), поэтому организация, купив земельный участок, не имеет права списать на расходы 10 % его стоимости;

2) н а расходы, понесенные в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств.

Однако. 1.1 ст. 259 НК РФ не распространяется на расходы по реконструкции основных средств.

В соответствии с п. 3 ст. 272 НК РФ амортизационная премия по основным средствам списывается на расходы того периода, к которому относится дата начала амортизации этих основных средств.

Амортизационная премия по расходам на модернизацию (достройку и т. п.) учитывается в расходах в том периоде, на который приходится дата изменения первоначальной стоимости модернизированного (достроенного и т. п.) основного средства.

По какой статье расходов следует отражать сумму единовременно списанных капитальных вложений?

С одной стороны, в Письме Минфина России от 30.12.2005 г. N 03-03-04/3/21 указано, что расходы в виде капитальных вложений в размере до 10 % первоначальной стоимости основных средств (расходов на модернизацию, дооборудование и т. п.) признаются в составе расходов по статье «Амортизационные отчисления».

С другой стороны, в новой форме налоговой декларации по налогу на прибыль (утв. Приказом Минфина России от 07.02.2006 г. N 24н) в Приложении N 2 к листу 02 информация о сумме расходов на капитальные вложения (строка 044) отражается в составе информации о косвенных расходах.

Учитывая тот факт, что форма декларации и порядок ее заполнения утверждены приказом Минфина России, который зарегистрирован в Минюсте России, то организациям целесообразнее признавать амортизационную премию косвенным расходом. Во избежание недоразумений с налоговыми органами можно посоветовать организации закрепить это положение в приказе об учетной политике для целей налогообложения.

Решение о применении (или неприменении) амортизационной премии должно быть отражено в приказе об учетной политике организации для целей налогообложения прибыли. В случае принятия решения об использовании этого механизма в приказе также необходимо определить процент списания (не выше 10 % суммы капитальных вложений).

Обратите внимание, что, включив в учетную политику решение о единовременном списании в расходы суммы капитальных вложений, должна в течение года применять эту норму в отношении всех капитальных вложений, перечисленных в п. 1.1 ст. 259 НК РФ.

Налоговый кодекс РФ не предусматривает возможность применения амортизационной премии в отношении только части основных средств или, например, только в отношении расходов на модернизацию. Порядок учета расходов на капитальные вложения должен быть единым в отношении всех капитальных вложений, производимых организацией в течение соответствующего года.

При использовании механизма единовременного списания до 10 % суммы капитальных вложений нужно иметь в виду, что в дальнейшем при расчете сумм амортизации по соответствующему объекту основных средств, списанные в соответствии с п. 1.1 ст. 259 НК РФ расходы уже не учитываются. То есть амортизация начисляется на стоимость, уменьшенную на величину списанных единовременно капитальных расходов.

Пример В.

Учетной политикой ООО «Фарм» на 2006 г. предусмотрено единовременное списание 10 % суммы произведенных в отчетном (налоговом) периоде капитальных вложений в порядке, предусмотренном п. 1.1 ст. 259 НК РФ.

В январе 2006 г. ООО «Фарм» приобрело оборудование на сумму 500000 руб. (без НДС). Расходы по монтажу оборудования составили 30000 руб. (без НДС). Монтаж был произведен в феврале, и в этом же месяце оборудование было включено в состав основных средств.

Оборудование включено в 3-ю амортизационную группу. Срок полезного использования по оборудованию установлен равным 4 годам (48 месяцам). Метод начисления амортизации – линейный. Амортизация по оборудованию начисляется с 1 марта 2006 г.

В соответствии со ст. 257 НК РФ первоначальная стоимость оборудования – 530000 руб. В марте ООО «Фарм» списывает в состав расходов 10 % первоначальной стоимости оборудования – 53000 руб.

Рассчитаем сумму амортизации по оборудованию, которую ООО «Фарм» может включать в расходы ежемесячно начиная с марта 2006 г.:

(530000 руб. – 53000 руб.): 48 мес. = 9937,5 руб. / мес.

Таким образом, в марте в налоговом учете ООО «Фарм» спишет на расходы две суммы:

– амортизационную премию в размере 53000 руб.;

– сумму амортизации в размере 9937,5 руб.

В дальнейшем ежемесячно ООО «Фарм» будет начислять амортизацию по оборудованию в сумме 9937,5 руб.

Если организация осуществляет расходы по модернизации (достройке и т. п.) основных средств, то на расходы единовременно списывается до 10 % суммы произведенных расходов (Письмо Минфина России от 30.12.2005 N 03-03-04/3/21). Оставшаяся часть произведенных расходов увеличивает первоначальную стоимость основного средства и списывается через амортизацию в общеустановленном порядке.

Пример.

Предположим, что ООО «Фарм» имеет на балансе компьютер первоначальной стоимостью 35 000 руб. Компьютер был приобретен в декабре 2004 г. Срок полезного использования, установленный при вводе компьютера в эксплуатацию – 40 месяцев. Метод начисления амортизации – линейный. Ежемесячно по компьютеру начислялась амортизация в сумме 875 руб. (35000 руб.: 40 мес.).

В 2006 г. ООО «Фарм» осуществило модернизацию компьютера. Сумма расходов на модернизацию – 12000 руб. Работы по модернизации были завершены в марте, следовательно, в марте они должны быть отнесены на увеличение первоначальной стоимости компьютера.

В марте 2006 г. ООО «Фарм» списывает на расходы 10 % суммы расходов на модернизацию компьютера – 1200 руб. Соответственно, на увеличение первоначальной стоимости компьютера будет отнесено 10800 руб.

Рассчитаем сумму амортизации, которую ООО «Фарм» будет начислять по компьютеру в налоговом учете ежемесячно, начиная с апреля 2006 г.:

(35000 руб. + 10800 руб.): 40 мес. = 1145 руб. /мес.

Таким образом, в марте в налоговом учете ООО «Фарм» спишет на расходы сумму амортизационной премии в размере 1200 руб. и амортизацию по компьютеру в размере 875 руб.

Начиная с апреля ежемесячно ООО «Фарм» будет начислять амортизацию по компьютеру в сумме 1145 руб. до тех пор, пока остаточная стоимость компьютера не станет равна нулю (либо пока он не будет списан с баланса).

Особое внимание необходимо обратить на тот факт, что в соответствии с п. 1.1 ст. 259 НК РФ, возможность списывать единовременно до 10 % суммы произведенных капитальных вложений предусмотрена только в налоговом законодательстве.

В ПБУ 6/01 «Учет основных средств» такой возможности не предусмотрено. В бухгалтерском учете расходы на приобретение основных средств и (или) расходы на достройку (дооборудование и т. п.) основных средств могут быть списаны на расходы только через амортизацию.

Следовательно, применение амортизационной премии в целях налогообложения прибыли приведет к расхождению между данными бухгалтерского и налогового учета.

Организациям, применяющим ПБУ 18/02 «Учет расчетов по налогу на прибыль», придется вести учет возникающих в этой связи временных разниц.

Пример.

Рассмотрим условия примера «В» и предположим, что в бухгалтерском учете срок полезного использования по оборудованию установлен такой же, как и в налоговом учете, – 4 года, метод начисления амортизации – линейный. ООО «Фарм» учитывает доходы и расходы при исчислении налога на прибыль по методу начисления. Ставка налога на прибыль – 24 %.

В бухгалтерском учете приобретение оборудования отражается следующими проводками.

Январь 2006 г.:

Д-т счета 08 К-т счета 60 – 500000 руб. – приобретенное оборудование получено от поставщика.

Февраль:

Д-т счета 08 К-т счета 60 – 30000 руб. – произведены работы по монтажу оборудования;

Д-т счета 01 К-т счета 08 – 530000 руб. – оборудование принято к учету в составе основных средств организации.

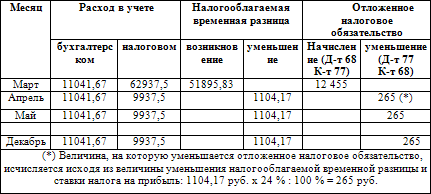

С марта 2006 г. по оборудованию начинает начисляться амортизация в сумме 11 041,67 руб. в месяц (530000 руб.: 48 мес.):

Д-т счета 20 К-т счета 02 – 11041,67 руб.

В налоговом учете в марте на расходы списывается единовременно 10 % первоначальной стоимости оборудования – 53000 руб., а также амортизация за март – 9937,5 руб. Общая сумма расходов, признанная в налоговом учете в марте – 62937,5 руб.

В бухгалтерском учете в марте в составе расходов признается только сумма амортизации в размере 11041,67 руб.

Таким образом, величина расходов, признанная в налоговом учете, превышает величину расходов, признанную в бухгалтерском учете, на 51895,83 руб.

В соответствии с п. 12 ПБУ 18/02 эта разница признается налогооблагаемой временной разницей. Поэтому в марте бухгалтер ООО «Фарм» должен начислить соответствующее этой разнице отложенное налоговое обязательство, что отражается проводкой:

Д-т счета 68 / «Налог на прибыль» К-т счета 77 – 12455 руб. (51895,83 руб. х 24 %).

В дальнейшем выявленная в марте налогооблагаемая временная разница будет постепенно уменьшаться по мере начисления амортизации по оборудованию. Одновременно будет уменьшаться и соответствующее ей отложенное налоговое обязательство.

Процесс возникновения и уменьшения налогооблагаемой разницы и соответствующего ей отложенного налогового обязательства в течение 2006 г. можно наглядно проиллюстрировать с помощью таблицы.

Очевидно, что списание возникшей в марте 2006 г. разницы и соответствующего ей отложенного налогового обязательства будет производиться в течение всего срока нахождения оборудования на балансе организации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Премия за хорошую работу

Премия за хорошую работу Вскоре после того как кое-какие компании оштрафовали за мошенничество, в «The Wall Street Journal» вышла статья под заголовком «„Merrill Linch“ вознаграждает своих служащих премиями».Вкратце там было написано следующее. В прошлом году компания «Merrill Linch &

Опционная премия и волатильность

Опционная премия и волатильность Спекулянтам опционы по душе, ведь при покупке опциона колл или пут они точно знают, что риск ограничен размером премии (premium). Это можно считать своего рода перестраховкой и удобным способом защиты портфеля при дирекционной торговле.

1.7. Страховая премия (страховые взносы)

1.7. Страховая премия (страховые взносы) Согласно п. 1 ст. 954 ГК РФ под страховой премией (страховыми взносами) понимается плата за страхование, которую страхователь (выгодоприобретатель) обязан уплатить страховщику в порядке и в сроки, которые установлены договором

Статья 954. Страховая премия и страховые взносы

Статья 954. Страховая премия и страховые взносы 1. Под страховой премией понимается плата за страхование, которую страхователь (выгодоприобретатель) обязан уплатить страховщику в порядке и в сроки, которые установлены договором страхования.2. Страховщик при определении

Статья 11. Страховая премия (страховые взносы) и страховой тариф (в ред. Федерального закона от 10.12.2003 № 172-ФЗ)

Статья 11. Страховая премия (страховые взносы) и страховой тариф (в ред. Федерального закона от 10.12.2003 № 172-ФЗ) 1. Страховая премия (страховые взносы) уплачивается страхователем в валюте Российской Федерации, за исключением случаев, предусмотренных валютным

Риск-премия рынка

Риск-премия рынка Проблема с риск-премией рынка заключается в том, что найти данные по текущей риск-премии достаточно сложно. Таких данных нигде нет. Поэтому для вычисления обычно приходится пользоваться исторической риск-премией с коррекцией на текущую рыночную

3. Ценовая премия как компонента валовой рыночной ставки процента

3. Ценовая премия как компонента валовой рыночной ставки процента Деньги нейтральны, если изменения покупательной способности денежной единицы под действием денежных факторов оказывают влияние на все товары и услуги в одно и то же время и в одной и той же

32. Налоговая и амортизационная политика государства

32. Налоговая и амортизационная политика государства Государство может влиять на инвестиционную активность при помощи налоговой и амортизационной политики.Амортизационная политика устанавливает порядок начисления и использования амортизационных отчислений.

17. Страховая премия

17. Страховая премия Страховая премия – это плата за страхование, которую страхователь (выгодоприобретатель) обязан уплатить страховщику в порядке и в сроки, которые установлены договором страхования.Существуют случаи, когда страховая премия не выплачивается сразу

Оклад + премия (бонус)

Оклад + премия (бонус) Отличие от первой схемы заключается в том, что постоянная часть намного превышает переменную. Этот подход эффективен для стимулировании определенного вида деятельности в краткосрочном периоде – например, когда компании надо привлечь новых

Оклад + комиссионные + премия (бонус)

Оклад + комиссионные + премия (бонус) Данная система широко распространена и сочетает в себе все три элемента системы поощрения: оклад, комиссионные и премию. Она позволяет, во-первых, обеспечить необходимый контроль за работой продавцов, во-вторых, материально поощрить