3.2. Организация деятельности платежных агентов, банковских платежных агентов и банковских платежных субагентов

3.2. Организация деятельности платежных агентов, банковских платежных агентов и банковских платежных субагентов

Одним из направлений повышения доступности платежных услуг для населения в российских регионах является развитие деятельности платежных агентов, банковских платежных агентов и банковских платежных субагентов, которые по Федеральному закону № 161-ФЗ «О национальной платежной системе»[76] являются субъектами национальной платежной системы.

Банковский платежный агент – юридическое лицо, за исключением кредитной организации, или индивидуальный предприниматель, которые привлекаются кредитной организацией в целях:

– во-первых, принятия от физического лица наличных денежных средств и выдачи физическому лицу наличных денежных средств, в том числе с применением платежных терминалов и банкоматов;

– во-вторых, предоставления клиентам электронных средств платежа и обеспечения возможности использования указанных электронных средств платежа в соответствии с условиями, установленными оператором по переводу денежных средств;

– в-третьих, проведения идентификации клиента – физического лица, его представителя и выгодоприобретателя в целях осуществления перевода денежных средств без открытия банковского счета.

Привлечение оператором по переводу денежных средств банковского платежного агента может осуществляться при одновременном соблюдении следующих требований:

1) осуществление операций банковского платежного агента от имени оператора по переводу денежных средств;

2) проведение банковским платежным агентом идентификации клиента – физического лица, его представителя и (или) выгодоприобретателя в целях осуществления перевода денежных средств без открытия банковского счета;

3) использование банковским платежным агентом специального банковского счета (счетов) для зачисления в полном объеме полученных от физических лиц наличных денежных средств;

4) подтверждение банковским платежным агентом принятия (выдачи) наличных денежных средств путем выдачи кассового чека;

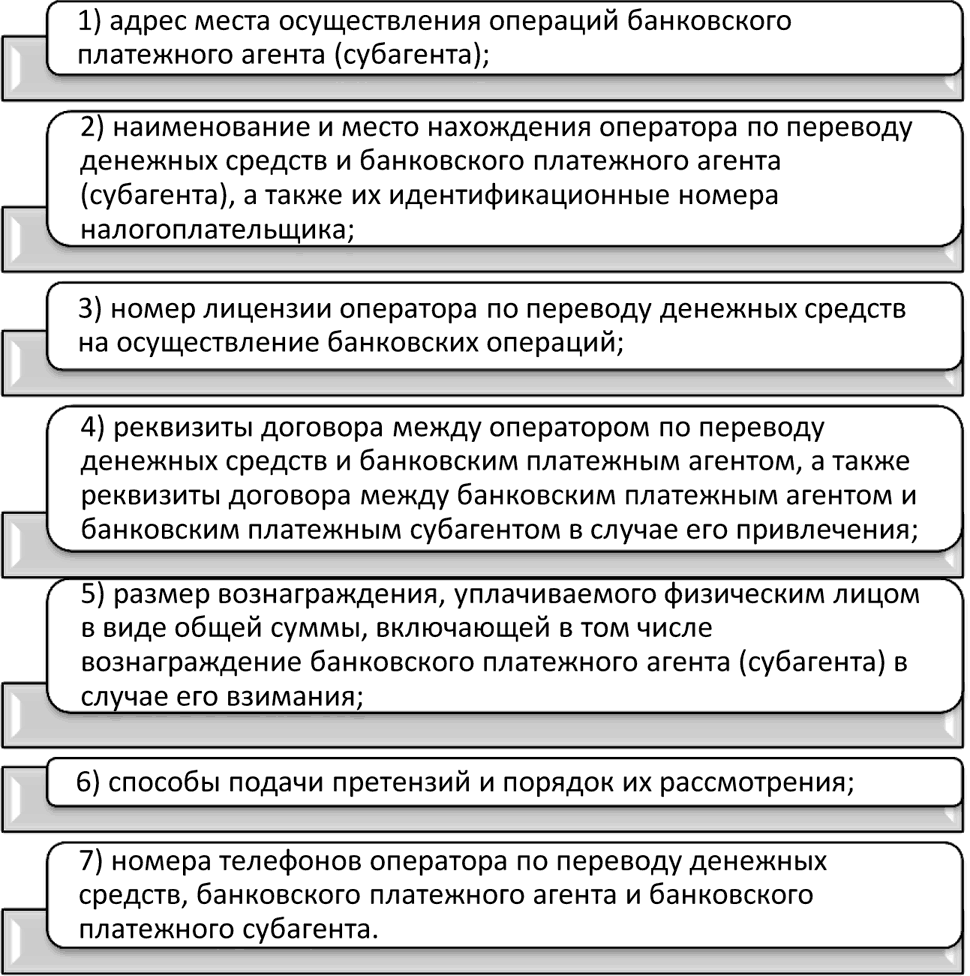

5) предоставление банковским платежным агентом физическим лицам информации, указанной на рис. 3.2.1.;

6) применение банковским платежным агентом платежных терминалов и банкоматов при осуществлении наличных денежных расчетов.

Банковский платежный агент, являющийся юридическим лицом, в случаях, предусмотренных договором с оператором по переводу денежных средств, вправе привлекать банковского платежного субагента на основании заключаемого с ним договора. При таком привлечении соответствующие полномочия банковского платежного субагента не требуют нотариального удостоверения.

Банковский платежный субагент – юридическое лицо, за исключением кредитной организации, или индивидуальный предприниматель, которые привлекаются банковским платежным агентом в целях осуществления деятельности, разрешенной банковским платежным агентам.

Привлечение банковским платежным агентом банковского платежного субагента может осуществляться при одновременном соблюдении следующих требований:

1) осуществление деятельности от имени оператора по переводу денежных средств;

2) осуществление операций банковского платежного субагента, не требующих идентификации физического лица в соответствии с законодательством о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма;

3) запрет для платежного банковского субагента на привлечение других лиц к осуществлению операций банковского платежного субагента;

4) использование банковским платежным субагентом специального банковского счета (счетов) для зачисления в полном объеме полученных от физических лиц наличных денежных средств;

5) подтверждение банковским платежным субагентом принятия (выдачи) наличных денежных средств путем выдачи кассового чека;

6) предоставление банковским платежным субагентом физическим лицам информации, указанной на рис. 3.2.1.;

7) применение банковским платежным субагентом платежных терминалов и банкоматов при осуществлении наличных денежных расчетов.

Банковские платежные агенты и банковские платежные субагенты участвуют в оказании услуг по переводу денежных средств на основании договоров, заключаемых соответственно с операторами по переводу денежных средств и банковскими платежными агентами.

По специальному банковскому счету банковского платежного агента (субагента) могут осуществляться следующие операции:

1) зачисление принятых от физических лиц наличных денежных средств;

2) зачисление денежных средств, списанных с другого специального банковского счета банковского платежного агента (субагента);

3) списание денежных средств на банковские счета.

Осуществление иных операций по специальному банковскому счету не допускается.

Контроль за соблюдением банковскими платежными агентами (субагентами) обязанностей по сдаче оператору по переводу денежных средств полученных от физических лиц наличных денежных средств для зачисления в полном объеме на свой специальный банковский счет (счета), а также по использованию банковскими платежными агентами (субагентами) специальных банковских счетов для осуществления расчетов осуществляют налоговые органы Российской Федерации.

Рис. 3.2.1. Информация, необходимая для предоставления плательщикам банковским платежным агентом (субагентом) при приеме платежей.

Оператор по переводу денежных средств должен вести перечень банковских платежных агентов (субагентов), в котором указываются адреса всех мест осуществления операций банковских платежных агентов (субагентов) по каждому банковскому платежному агенту (субагенту) и с которым можно ознакомиться по запросу физических лиц. Оператор по переводу денежных средств обязан предоставлять перечень банковских платежных агентов (субагентов) налоговым органам по их запросу. Банковский платежный агент обязан передавать оператору по переводу денежных средств информацию о привлеченных банковских платежных субагентах, необходимую для включения в указанный перечень, в порядке, установленном договором с оператором по переводу денежных средств.

Оператор по переводу денежных средств должен осуществлять контроль за соблюдением банковским платежным агентом условий его привлечения, договора между оператором по переводу денежных средств и банковским платежным агентом, а также законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

Несоблюдение банковским платежным агентом условий его привлечения, требований настоящей статьи и законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма является основанием для одностороннего отказа оператора по переводу денежных средств от исполнения договора с таким банковским платежным агентом.

Платежный агент – юридическое лицо, за исключением кредитной организации, или индивидуальный предприниматель, осуществляющие деятельность по приему платежей физических лиц. Платежным агентом является оператор по приему платежей либо платежный субагент. Платежные агенты оказывают услуги по приему платежей в соответствии с Федеральным законом № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами»[77].

Платежный агент является посредником при платежах между плательщиком и получателем средств. В соответствии с указанным законом, плательщик – физическое лицо, осуществляющее внесение платежному агенту денежных средств в целях исполнения денежных обязательств физического лица перед поставщиком.

Поставщиком может быть:

1) юридическое лицо, за исключением кредитной организации, или индивидуальный предприниматель, получающие денежные средства плательщика за реализуемые товары (выполняемые работы, оказываемые услуги);

2) юридическое лицо или индивидуальный предприниматель, которым вносится плата за жилое помещение и коммунальные услуги в соответствии с Жилищным кодексом Российской Федерации;

3) органы государственной власти и органы местного самоуправления, учреждения, находящиеся в их ведении, получающие денежные средства плательщика в рамках выполнения ими функций, установленных законодательством Российской Федерации.

Платежный агент может привлекать на основании договора платежного субагента – юридическое лицо или индивидуальный предприниматель, заключившие с оператором по приему платежей договор об осуществлении деятельности по приему платежей физических лиц. Отметим, что платежный субагент не вправе осуществлять прием платежей, требующих проведения идентификации физического лица, осуществляющего платеж, в соответствии с требованиями законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

Под деятельностью по приему платежей физических лиц признается прием платежным агентом от плательщика денежных средств, направленных на исполнение денежных обязательств перед поставщиком по оплате товаров (работ, услуг), а также осуществление платежным агентом последующих расчетов с поставщиком.

Платежный агент при приеме платежей вправе взимать с плательщика вознаграждение в размере, определяемом соглашением между платежным агентом и плательщиком.

Платежный агент – оператор по приему платежей – должен заключить с поставщиком договор об осуществлении деятельности по приему платежей физических лиц. На основании этого договора платежный агент вправе от своего имени или от имени поставщика и за счет поставщика осуществлять прием денежных средств от плательщиков в целях исполнения денежных обязательств физического лица перед поставщиком, а также обязан осуществлять последующие расчеты с поставщиком.

Правительство Российской Федерации устанавливает перечень товаров (работ, услуг), в оплату которых платежный агент не вправе принимать платежи физических лиц. В настоящее время к ним относятся:

– прием лотерейных ставок, за исключением всероссийских государственных лотерей, проводимых в режиме реального времени.

– прием платежей за лотерейные билеты, квитанции и иные документы, удостоверяющие право на участие в лотерее.

– прием ставок для участия в азартных играх.[78]

Платежный агент при приеме платежей обязан использовать контрольно-кассовую технику с фискальной памятью и контрольной лентой, а также соблюдать требования законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов.

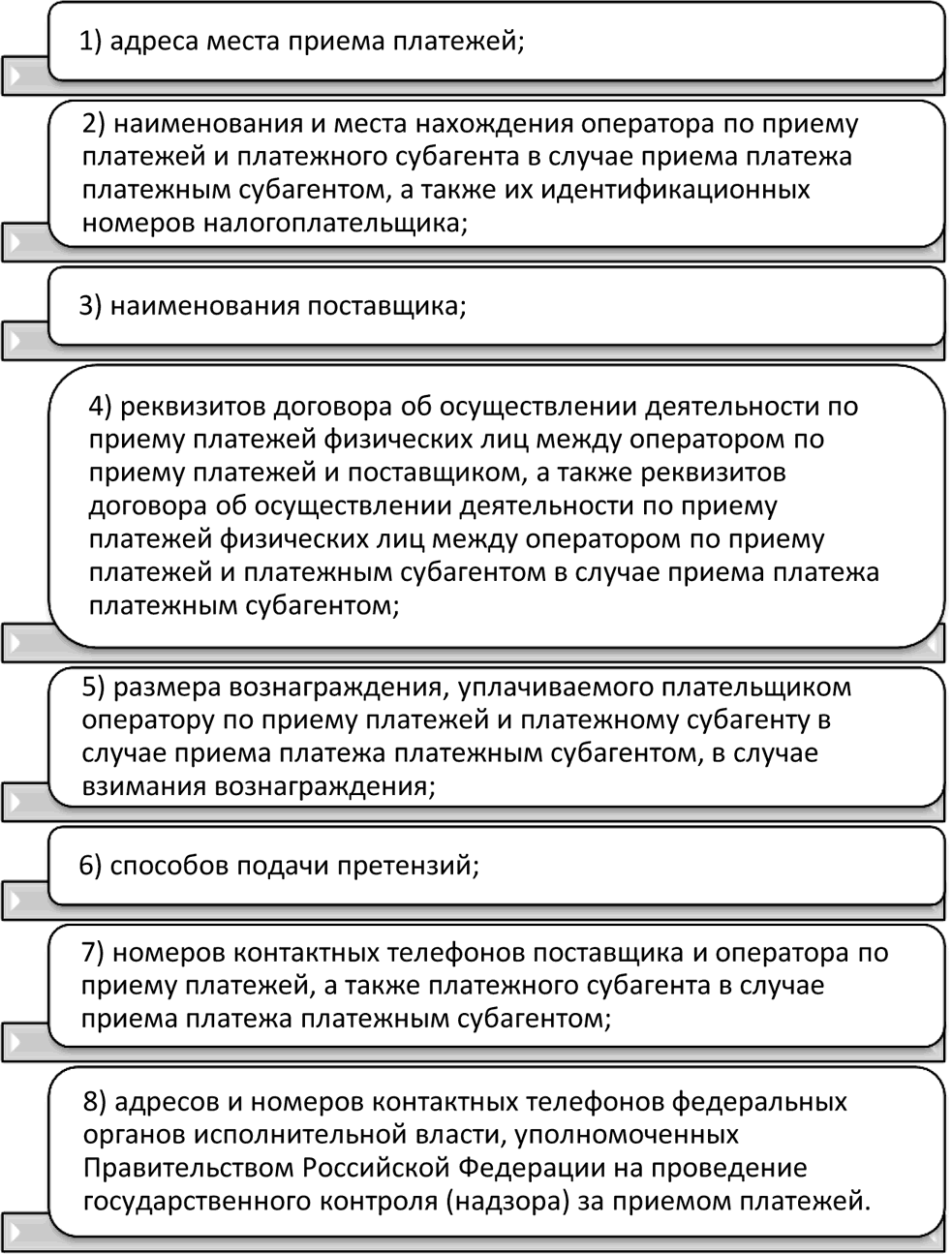

Платежный агент при приеме платежей обязан указать в каждом месте приема платежей плательщикам информацию, представленную на рис. 3.2.2.

Платежный агент обязан сдавать в кредитную организацию полученные от плательщиков при приеме платежей наличные денежные средства для зачисления в полном объеме на свой специальный банковский счет (счета).

Рис. 3.2.2. Информация, предоставляемая платежным агентом при приеме платежей.

По специальному банковскому счету платежного агента могут осуществляться следующие операции:

1) зачисление принятых от физических лиц наличных денежных средств;

2) зачисление денежных средств, списанных с другого специального банковского счета платежного агента;

3) списание денежных средств на специальный банковский счет платежного агента или поставщика.

4) списание денежных средств на банковские счета.

5) Осуществление других операций по специальному банковскому счету платежного агента не допускается.

6) Отметим, что кредитные организации не вправе выступать операторами по приему платежей или платежными субагентами, а также заключать договоры об осуществлении деятельности по приему платежей физических лиц с поставщиками или операторами по приему платежей.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Комментарий к Положению Банка России от 24 декабря 2004 г. № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт»

Комментарий к Положению Банка России от 24 декабря 2004 г. № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» История вопросаВ соответствии с целым рядом документов программного характера (Стратегией развития платежной

Антимонопольное регулирование платежных систем

Антимонопольное регулирование платежных систем Антимонопольное регулирование деятельности платежных систем в Российской Федерации осуществляется в соответствии с Федеральным законом от 26 июля 2006 г. № 135-ФЗ «О защите конкуренции»[77] (в ред. Федерального закона от 1

Правовое регулирование платежных карт в США

Правовое регулирование платежных карт в США Отличительной особенностью системы правового регулирования платежных карт в США является построение сложного и многостороннего механизма защиты прав потребителей, включающего процедуры раскрытия информации со стороны

Оборудование для обслуживания платежных карт

Оборудование для обслуживания платежных карт Терминалы, банкоматы, ПИН-пады являются фронтофисными устройствами для обслуживания банковских карт, которые устанавливаются в торгово-сервисных предприятиях (объединенных в эквайринговые сети платежных систем) и в пункты

Глава 3 Регулирование деятельности трансграничных (международных) платежных и расчетных систем

Глава 3 Регулирование деятельности трансграничных (международных) платежных и расчетных систем 3.1. Понятие, источники и общие принципы регулированияВ соответствии с принятой международной терминологией [37] платежные системы предназначены для осуществления

1.16. Организация в банке эмиссии расчетных карт международных платежных систем

1.16. Организация в банке эмиссии расчетных карт международных платежных систем В рамках настоящей раздела мы представим основные рекомендации по организации в банке программы эмиссии расчетных карт международных платежных систем MasterCard International, VISA International и Diners Club

ОПРЕДЕЛЕНИЕ ПОДЛИННОСТИ ПЛАТЕЖНЫХ КАРТ

ОПРЕДЕЛЕНИЕ ПОДЛИННОСТИ ПЛАТЕЖНЫХ КАРТ В рамках настоящего раздела будут описаны основные признаки определения подлинности карт следующих платежных систем:• VISA International;• MasterCard WorldWide;• American Express;• Diners Club International.Все банковские карты имеют стандартный размер 86 х 54 мм

ПОЛОЖЕНИЕ ОБ ЭМИССИИ БАНКОВСКИХ КАРТ И ОБ ОПЕРАЦИЯХ, СОВЕРШАЕМЫХ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ ОТ 24 ДЕКАБРЯ 2004 Г. N 2бб~П

ПОЛОЖЕНИЕ ОБ ЭМИССИИ БАНКОВСКИХ КАРТ И ОБ ОПЕРАЦИЯХ, СОВЕРШАЕМЫХ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ ОТ 24 ДЕКАБРЯ 2004 Г. N 2бб~П Зарегистрировано в Минюсте РФ 25 марта 2005 г. № 6431ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ 24 декабря 2004 г. № 266-11 ПОЛОЖЕНИЕ ОБ ЭМИССИИ БАНКОВСКИХ КАРТ И

Приложение 3. Анализ рисков банковских агентов [89]

Предисловие Данное исследование было проведено в рамках проекта «Развитие инновационного регулирования деятельности банковских агентов для повышения доступности финансовых услуг», осуществляемого Министерством экономического развития Российской Федерации

1.2. Виды платежных систем

1.2. Виды платежных систем Разнообразие подходов к изучению платежных систем, множество выполняемых ими функций, специфика обслуживаемых сегментов денежного оборота привели к созданию платежных систем разных типов. Для упорядочения представлений о всевозможных

1.3. Управление рисками платежных систем

1.3. Управление рисками платежных систем Сфера организации платежей традиционно относится к числу высокорискованных. Это обусловлено сложностью применяемых процедур и инструментов, высокой мобильностью и оперативностью расчетов, стремительным развитием новых

Оплата с применением платежных карт

Оплата с применением платежных карт В законодательстве нет определения понятия «платежная карта». В Типовых правилах эксплуатации ККМ содержится упрощенное описание расчетов, осуществляемых посредством кредитных карточек. Кредитная карточка – пластиковый

УРОК 74. Формирование платежных ведомостей

УРОК 74. Формирование платежных ведомостей Чтобы сформировать платежную ведомость на выплату зарплаты или аванса, щелкните в панели навигации раздела Зарплата и персонал на ссылке Платежные ведомости и в открывшемся окне списка нажмите кнопку Создать или клавишу

1.2. Классификация платежных систем

1.2. Классификация платежных систем Существует несколько видов ПС. В связи с разными масштабами деятельности конкретных платежных структур и с характером их операций по обслуживанию различных сегментов платежного оборота как в аналитической литературе, так и в

5.3. Использование платежных систем

5.3. Использование платежных систем Платежная система – это совокупность правил, договорных отношений, технологий, методик расчета, внутренних и внешних нормативных актов, которые позволяют всем участникам производить финансовые операции и расчеты друг с другом.В чем

Коллапс платежных средств

Коллапс платежных средств История показывает, что, если деньги не подкреплены никакими материальными ценностями типа золота, их дни сочтены. Как могут поддерживать свою устойчивость деньги, если они представляют собой клочок бумаги, за которым стоит только долговая