Мы всегда сами себя обманываем. Взгляните объективно на свой кошелек

Мы всегда сами себя обманываем. Взгляните объективно на свой кошелек

Предлагаю вам ознакомиться с записью некоего Игоря Е., которую он сделал в своем блоге.

«Когда я стал вести семейный бюджет, я обнаружил интересную вещь. Оказывается, всего 2 % от заработанных средств я вкладывал в образование и саморазвитие. Где-то процентов 60 у меня уходило на коммунальные платежи, на обслуживание личного автомобиля, на продукты, на приобретение кое-каких вещей, на услуги связи (телефон, Интернет). А теперь внимание – оставшиеся 38 % я с упоением тратил на РАЗВЛЕЧЕНИЯ. Это всевозможные кафе, рестораны, ночные клубы и диско-бары. Вот такая у меня нарисовалась система ценностей. Я осознал, что свою жизнь попросту прожигал и свои заработанные деньги бездумно отдавал владельцам всех развлекательных учреждений, которые посещал (если мягко сказать). Это было для меня серьезным ударом и заставило в корне пересмотреть систему ценностей и определиться с дальнейшей жизнью. Ведение семейного бюджета помогло мне осознать, на что уходит моя жизнь, на что я трачу львиную долю своих ресурсов, как материальных, так и личностных, и правильно определить приоритеты моего дальнейшего развития».

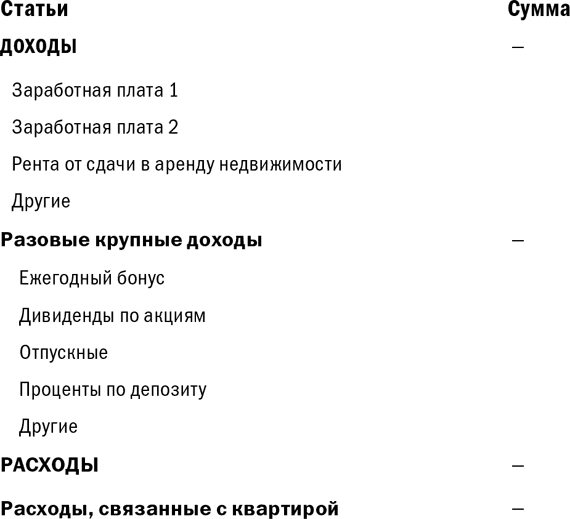

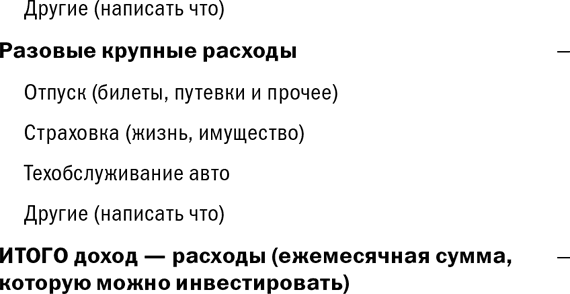

Кроме этого, важно определиться со статьями ваших личных доходов и расходов, ведь у всех они индивидуальны. Для начала можете использовать типовую таблицу, представленную ниже, с расходной частью которой вы уже познакомились во второй главе – помните? По мере необходимости дополняйте ее недостающими статьями, удалите лишние: сделайте таблицу «Бюджет доходов и расходов» удобной для себя.

Обратите внимание: многие часто путают, какие расходы в какую статью записать, поэтому ниже, с учетом типовых ошибок, даю краткие комментарии, которые смогут вам помочь.

1. В статье «Питание» расходы на продукты, которые вы покупаете домой, и затраты на питание вне дома записывайте отдельно.

2. При учете расходов на питание не стоит делать разбивку статьи вплоть до наименования позиций вашей продуктовой корзины (только если вам лично по каким-либо причинам это нужно/интересно) – это может «убить» все ваши благие начинания.

3. Категории могут быть разными, не обязательно типовыми, например: «жена», «сын» тоже могут быть категориями, если вам так удобно.

4. Если в вашем бюджете появляется подстатья, занимающая 5 % и более от совокупных расходов, – выделяйте ее в отдельную статью.

5. Списывайте на карманные расходы затраты, про которые вы не знаете, на что они ушли, после того как вы заполнили все остальные статьи. Следите за тем, какую долю это занимает в общей сумме расходов. Если начинает превышать 5 % – значит, вы уже не совсем контролируете свои денежные потоки.

Здесь также нельзя не упомянуть о целесообразности ведения совместного и раздельного бюджетов в семье. На эту тему идут беспрестанные споры между мужчинами и женщинами, молодыми семьями и семьями со стажем. Одни говорят, что совместный бюджет является признаком сплочения семьи, другие – что раздельный бюджет служит признаком свободы. Кто прав?

Я думаю, что и те и другие.

Неважно, как вы ведете бюджет, – главное, чтобы вам/вашей семье это было комфортно и удобно.

Могу только отметить, что с появлением ребенка в семье становится сложнее вести раздельный бюджет. Он требует постоянных обсуждений, как правило, со временем возникает масса споров – кто кому сколько и за что должен, кто платил за ребенка и/или продукты, а кто нет. Больше конфликтов – больше проблем.

Я не говорю, что совместный бюджет застрахует вас от конфликтов на все 100 %, но то, что их будет меньше, – это факт.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2. Познать себя и свой стиль игры на бирже

2. Познать себя и свой стиль игры на бирже Если вы играете на бирже, познать себя куда важнее, чем избрать ту или иную стратегию торговли. Ваша методология должна соответствовать вашему характеру, иначе вам будет трудно соблюдать собственные правила. Знать свои сильные и

5. Защитить свой капитал значит защитить себя

5. Защитить свой капитал значит защитить себя Это чрезвычайно важный аспект игры на бирже, который нередко недооценивается. Инди Джонс говорит: Из Клинта Иствуда вышел бы отличный торговец товарными фьючерсами, не зря он сказал «малышке на миллион»: правило номер один в

САМИ НАКОПИЛИ, САМИ И ПОТРАТИМ

САМИ НАКОПИЛИ, САМИ И ПОТРАТИМ «Считаю необходимым выделить на это… » – меньше, чем на сотни миллиардов президент не разменивался. Собственно, вся экономическая часть послания президента Федеральному собранию состояла из долгого и обстоятельного рассказа о том, как

4.1. Жизнь или кошелёк? Философская сага: деньги и бизнес

4.1. Жизнь или кошелёк? Философская сага: деньги и бизнес Начинающие предприниматели сталкиваются с одним и тем же набором проблем, независимо от страны и территории, на которой они начинают свое дело. Эти проблемы высечены на камне в развилке ваших новых дорог.Во-первых,

Шаг 6: спросите себя «Могу ли я это выбросить безболезненно для себя?»

Шаг 6: спросите себя «Могу ли я это выбросить безболезненно для себя?» Исследования показывают, что 80 % всей аккумулируемой информации никогда не требуется повторно. Поэтому какой смысл ее хранить? Для того чтобы определить, стоит ли оставлять что-либо, спросите себя:

Взгляните на ситуацию глазами клиентов

Взгляните на ситуацию глазами клиентов Жена заставила меня носить эти очки. Я смотрел на мир не так, как она. Марк Клейн Дариан Рашид, управляющий директор компании «VR Data Systems» из Нью-Джерси рассказал мне случай из своей молодости, когда он с соседом по общежитию в колледже

Цели. Взгляните на горизонты того, кто дает задание

Цели. Взгляните на горизонты того, кто дает задание У вас мало времени, вот почему вы читаете эту книгу. Вы хотите избежать потерь и неудовлетворенности и просите начальников и клиентов позволить вам обозреть их горизонты, прежде чем возьметесь за расстановку приоритетов

Вы убеждены, что вас никто не понимает, но понимаете ли вы себя сами?

Вы убеждены, что вас никто не понимает, но понимаете ли вы себя сами? Не исключено, что возражения и протесты, которые слышатся извне, – отзвук того, что творится у вас в душе. Прислушайтесь к самому себе. Возможно, высказав какое-то соображение, вы возразите на него

Пожрут сами себя

Пожрут сами себя Крыс, в принципе, нельзя победить с помощью капканов и отравы, потому что они быстро приноравливаются к любым ловушкам. Есть только один способ – натравить их друг на друга. Один из неприятных и отвратительных способов победить хвостатых – вывести

Квадрант С (лица, работающие сами на себя, и владельцы мелкого бизнеса)

Квадрант С (лица, работающие сами на себя, и владельцы мелкого бизнеса) Это люди, кото рые хотят быть сами себе начальни ками. Я называю их мастерами на все руки.Часто, когда дело касается денег, внутренняя твердость представителя сектора C не терпит, что бы его доход

Обманываем ли мы себя?

Обманываем ли мы себя? Обманываем ли мы себя? Я сталкиваюсь с этим каждый раз, когда людям, встречающимся на моем пути, задаю вопрос: «Чего вы недавно сумели достичь?» Если не особо вдумываться, то наши ответы выглядят как каталог самообмана.Одна из больших ошибок, которые

14. Для большей ясности, взгляните на всё с более высокой точки зрения

14. Для большей ясности, взгляните на всё с более высокой точки зрения Всякий раз, когда размышления туманны, неоднозначны или не приводят к цели, вы должны прекратить обдумывание на том уровне, на котором пытаетесь сосредоточиться, и сместиться на другой. Если вы заняты

2. Кто вы для себя и для остальных? Определяя свой персональный бренд

2. Кто вы для себя и для остальных? Определяя свой персональный бренд Жизнь – это не поиск себя. Жизнь – это создание себя. Джордж Бернард Шоу Быть или… Как мы уже отметили, каждый из нас имеет свой персональный бренд. Все начинается с детства. «Сара очень смышленая».

«Открой-кошелек»

«Открой-кошелек» Шнельсен, Гамбург, открытие магазина, лето 1989 г.Мне, новичку-практиканту вместе с другим сотрудником из Швеции, нанятым на лето, поручили довольно фундаментальное задание – отвечать за корзины на мебельной выставке в день открытия. Мы не несли всю

Объективно-субъективный менеджер

Объективно-субъективный менеджер Вы служите хорошим примером для своих сотрудников, но, возможно, лишь хорошим объективным примером. Менеджер является менеджером, потому что продемонстрировал широкий спектр знаний относительно своего бизнеса, несомненно более

Взгляните на проблему с позиции другого человека

Взгляните на проблему с позиции другого человека Когда вам предстоит принять решение, затрагивающее других людей, попытайтесь тщательно проанализировать их точку зрения. Учитывая, что мы общественные существа, наши планы, как правило, так или иначе затрагивают