Семья Комиссаровых: муж Иван, жена Марина, сын Кирилл. Екатеринбург

Семья Комиссаровых: муж Иван, жена Марина, сын Кирилл. Екатеринбург

Российские бизнесмены работают по формуле 2 С – сделай и сдохни…

Российский бизнесмен

И еще один случай из моей практики.

Сначала немного информации об Иване: возраст – 51 год, жене Ирине – 30, сыну Кириллу 8 лет. Иван – единственный кормилец в семье. Ивану всю жизнь везло, со студенческой поры его называли везунчиком. После окончания института Иван открыл свой первый бизнес, затем второй… Все у Ивана получалось, с каждым годом его доходы росли, несмотря на то что он часто терял деньги и по собственной глупости, и по вине других, желающих заработать обманом. Всю жизнь Иван действовал потребительски, руководствуясь подходом «есть деньги – надо потратить». Чтобы отложить на пенсию или на что-то еще – не дай бог! Молод, все впереди, до старости еще далеко. Зачем откладывать? Да и в чей карман – «надежного» государства?

Годы пролетели незаметно… Опомнился Иван ближе к 50 годам, когда бизнес был серьезно подорван политическими рисками, он осознал – результат плохой. Сейчас, когда остались копейки и уже нет желания продолжать заниматься бизнесом в России, да и в целом предпринимательской деятельностью, Иван рассуждает совершенно по-другому. Прежде всего, он хочет сохранить хотя бы то, что осталось от некогда процветающего бизнеса, за границей, несмотря на все сомнения из серии «А что будет там и будет ли вообще?».

Иван по-прежнему легко относится к любым потерям – они его не пугают, и даже сейчас с удовольствием инвестировал бы все, что есть, в рискованный бизнес. Но пришло время задуматься о жене и ребенке, ведь Иван всегда был единственным кормильцем семьи.

«Про эти деньги я хочу забыть лет на пять-десять, возможно, с вашей помощью я их сохраню и кое-что прибавлю. Сколько прибавлю? Вопрос интересный, но не принципиальный. Получение небольшого пассивного дохода меня сейчас бы вполне устроило», – говорит сегодня Иван.

Большинство граждан современной России (и бизнесменов в частности) не имеет веками наработанной культуры обращения с крупными капиталами. Так, большинство российских бизнесменов начинает задумываться о создании капитала вне бизнеса, только когда их возраст приближается к пенсионному, то есть когда уже пора отходить от дел. Всезнающая статистика говорит: по достижении 60-летнего возраста 90 % работоспособного населения продолжает трудиться, чтобы обеспечить себе хотя бы прожиточный минимум (не оказаться за чертой бедности). Как ни странно, относится это утверждение и к бизнесменам. К этому времени годы берут свое, здоровье уже не то, что в молодости, но бизнес по-прежнему требует вложения всех сил, не давая возможности передохнуть, отвлечься.

Ближе к пенсионному возрасту люди начинают задумываться о своем будущем и о том, почему они не думали о нем раньше, когда были молоды и зарабатывали кучу денег.

Где все эти деньги? Что имеем в сухом остатке? Каков результат десятилетий упорного труда? На что жить после ухода из бизнеса?

Если вы не хотите остаться в этот момент с носом, пожалуйста, прочтите несколько советов, приведенных ниже.

1. «Сначала заплати себе». Ваш доход в первую очередь должен пополнять ваш личный и семейный кошелек, ведь живете вы все же для себя, а не для бизнеса. Это бизнес должен работать на вас, а не вы на него! Даже в трудные для бизнеса времена старайтесь всегда платить себе. Помните: спасти свой бизнес (вложив в критический момент в него личные деньги) можно всегда (при их наличии), а вот в критический для себя (или своей семьи) момент не всегда получится изъять из бизнеса нужную сумму.

2. Заранее подготовьте преемников, чтобы в нужный момент был человек или группа людей, которым вы оставите свой бизнес. Заранее продумайте варианты продажи бизнеса.

3. Сформируйте вне бизнеса альтернативные вложения. Они должны составлять не менее 20 % от общей суммы вашего капитала, включая бизнес. К моменту вашего добровольного отхода от дел (не сомневайтесь, рано или поздно вы этого захотите) доля бизнеса не должна превышать 20 % от вашего совокупного капитала. 80 % капитала к этому моменту уже должно быть размещено вне бизнеса таким образом, чтобы можно было начать получать пассивный доход от него. До тех пор, пока нет достаточного капитала вне бизнеса, застрахуйте свою жизнь в пользу семьи, особенно если вы являетесь единственным кормильцем. Страхование желательно провести так, чтобы, даже если ничего не случится, деньги не терялись, на них шли проценты.

4. Чтобы вложения средств вне бизнеса были эффективными, всегда имейте в виду, что бизнес – это самая высокорискованная инвестиция в вашем портфеле. Поэтому как минимум 20 % от совокупного капитала должно инвестироваться в безрисковые инструменты, такие как банковские депозиты, высоконадежные облигации, гарантированные инвестиции. Увеличивайте долю безрисковых вложений по мере приближения желаемого срока ухода из бизнеса.

5. Найдите оптимальный способ для вложений капитала вне бизнеса. Здесь важно правильно выбрать брокера для решения инвестиционных задач. Им может быть биржевой брокер, банк или страховая компания – все зависит от суммы вашего капитала, требований к его защите и других ваших пожеланий.

Но вернемся к ситуации Ивана.

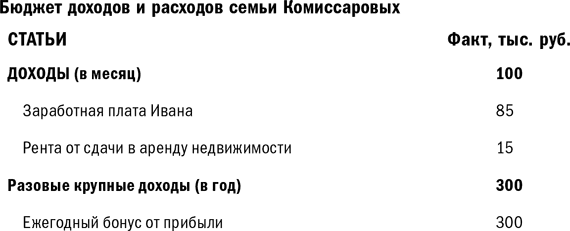

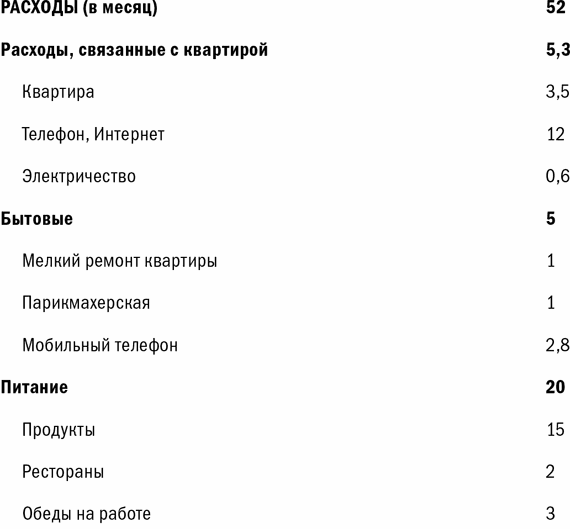

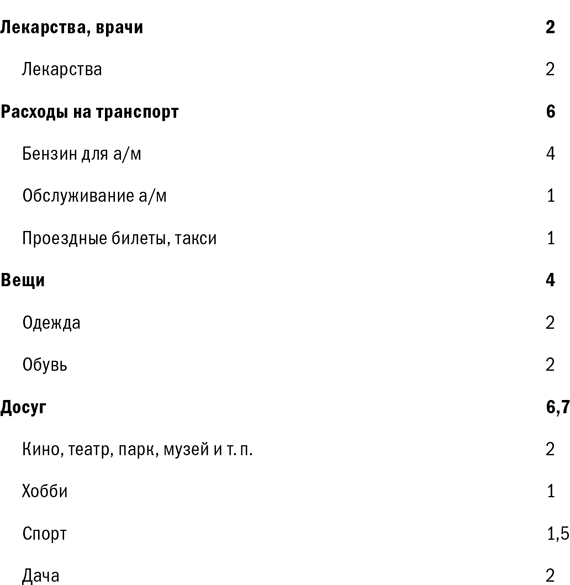

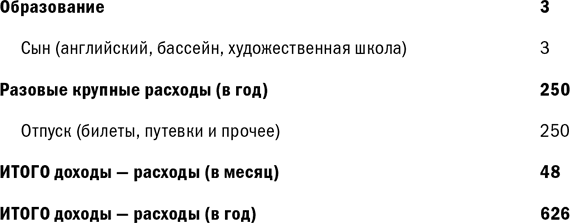

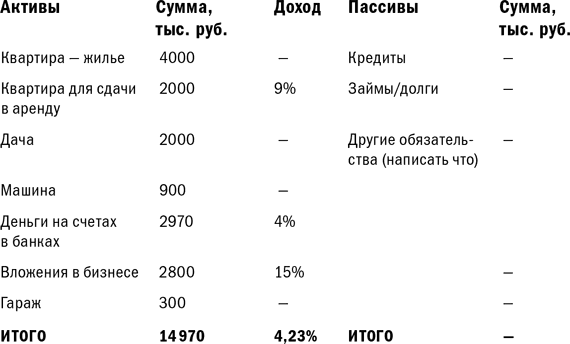

Давайте взглянем на финансовые отчеты семьи.

Бюджет доходов и расходов семьи Комиссаровых

Баланс активов и пассивов семьи Комиссаровых

Собственный капитал = 14 970 тысяч рублей.

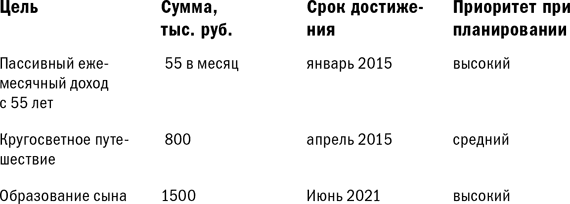

Семья ставит перед собой следующие финансовые цели.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Жена миллионера

Жена миллионера Вы можете посчитать, что это звучит как-то обидно для женщин, но это очевидный факт: четыре пятых миллионеров – мужчины. Поэтому здесь мы будем отдельно говорить о женах миллионеров и об их роли в жизни и успехе этих людей (а если миллионер –

Семья Озеровых: муж Антон, жена Екатерина, двое детей. Москва

Семья Озеровых: муж Антон, жена Екатерина, двое детей. Москва Ко мне на консультацию пришла семья Озеровых. Антон – глава семьи, состоящей из четырех человек: он, жена и двое детей. Основную часть в доход семьи вносит Антон, имеющий собственный бизнес –

Бизнес и семья

Бизнес и семья Домашние неурядицы погубили не меньше предпринимателей, чем неудачи профессиональные. Если вы стали предпринимателем, то все ваши действия будут сказываться на взаимоотношениях в семье. Очень важна поддержка семьи, она должна понимать, что ваше время

2. ИВАН III

2. ИВАН III Обретение независимости Московской Русью при Иване III вызвало кризис дальнейшего целеполагания развитию государства. Орденская идея Александра Невского была осуществлена и становилась достоянием истории. А связанная с этим смута в умах правящего класса бояр

Кирилл Гуленков (ДЕНЬГИ № 46 (250) от 24.11.1999) 14 STORY: Создатель карманной бухгалтерии

Кирилл Гуленков (ДЕНЬГИ № 46 (250) от 24.11.1999) 14 STORY: Создатель карманной бухгалтерии Мало кто знает, что Casio – это не просто название знаменитой фирмы, выпускающей калькуляторы и часы, но имя реального человека. История его успеха – типично японская история, построенная не на

Марина Абрамович (род. 1946)

Марина Абрамович (род. 1946) [147]За четыре десятилетия работы в качестве художника-перформансиста Марина Абрамович не раз исполняла номера, требующие потрясающей (а порой и шокирующей) дисциплины и самоотверженности. 12 дней она жила в галерее без пищи; мыла и скребла сырые,

Ипотека и семья

Ипотека и семья ИПОТЕЧНЫЙ кредит по своему характеру – продукт, ориентированный, в первую очередь на людей семейных. Причем вопрос о приобретении жилья по понятным причинам чаще всего поднимается в семьях с детьми. Но возникает парадокс: именно дети в значительной мере

Вы и ваша семья

Вы и ваша семья Сразу встает вопрос: как в этом медленном мире, когда ты разогнался, выстроить отношения с семьей? Как она будет реагировать?Конечно, у каждого ситуация своя. Есть люди, которые говорят: «Черт с ним, с личностным ростом! Черт с ними, с деньгами! Буду работать в

Иван Павлов и главный хватательный рефлекс

Иван Павлов и главный хватательный рефлекс Если до сих пор у вас сложилось впечатление, что алчность неразрывно связана с деньгами, то поспешу вас разуверить. Более того, как бы мы ни осуждали её в людях (рис. 123) и каким бы смертным грехом она ни числилась, жадность не имеет

Семья

Семья Семья влияет на каждогоУ семьи, как и у отдельного человека, есть свой бренд. Я был свидетелем того, как семейные бренды мешали детям достичь успеха и, напротив, создавали благоприятные возможности. Бренд семьи часто определяет, как сложится дальнейшая жизнь.Я видел,

Семья

Семья Семья является наиболее важной референтной группой в силу относительной продолжительности ее существования и разнообразия возникающих в ней отношений, как это показано на рекламе Sony. Другие референтные группы, например наши сверстники, коллеги по работе и соседи,

Семья и бизнес

Семья и бизнес На одной из консультаций достаточно крупный бизнесмен, создавший за 5 лет высокорентабельное предприятие, сеть представителей в регионах, коллектив, работающий под его началом и веривший ему, рассказывая о проблемах, возникших в последнее время на работе