3.2. План счетов «Налоговый»

3.2. План счетов «Налоговый»

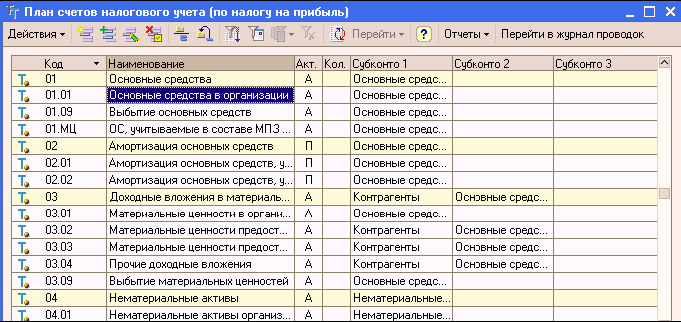

План счетов налогового учета служит для отражения хозяйственных операций в налоговом учете по налогу на прибыль в соответствии с главой 25 НК РФ, а также учета постоянных и временных разниц в целях выполнения положений ПБУ 18/02 «Учет расчетов по налогу на прибыль».

План счетов по структуре счетов, аналитике подобен плану счетов бухгалтерского учета для облегчения сопоставления данных бухгалтерского и налогового учета.

Коды счетов в большинстве случаев соответствуют кодам счетов бухгалтерского учета аналогичного назначения.

Особенности плана счетов налогового учета по сравнению с планом счетов бухгалтерского учета состоят в следующем:

? Все счета налогового учета являются забалансовыми, то есть в налоговом учете могут быть проводки без корреспонденции счетов, хотя в большинстве случаев все же используется корреспонденция;

? В плане счетов налогового учета практически все счета расчетов (с поставщиками, покупателями и т.д.) заменяет счет ПВ «Поступление и выбытие имущества, работ, услуг, прав»;

? Отсутствуют счета учета объектов, которые в любом случае не влияют на налог на прибыль (например, отсутствует счет учета уставного капитала, нераспределенной прибыли и т.п.), или предполагается, что соответствующие активы или обязательства с высокой вероятностью имеют ту же оценку, что и в бухгалтерском учете (например, денежные средства).

? Практически все счета налогового учета затрат на производство (20, 23, 25 и т.д.) имеют по 3 субсчета – для учета прямых расходов, косвенных расходов и нормируемых расходов (по которым нормирование может происходить в моменты времени, отличные от момента признания соответствующих расходов);

? К счету 91 «Прочие доходы и расходы» открыто необходимое для налогового учета количество субсчетов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.2. План счетов бухгалтерского учета

2.2. План счетов бухгалтерского учета Как уже отмечалось, основными элементами учетной политики являются:• рабочий план счетов бухгалтерского учета;• формы первичных учетных документов, разработанные организацией;• порядок проведения инвентаризации активов и

6. План счетов

6. План счетов Откроем в программе диалоговое окно с планом счетов (рис. 13). Для этого вам необходимо выбрать в главном меню «Операции» пункт «План счетов». Для выбора счета из списка окно плана счетов используется в различных режимах программы, то есть при вводе проводок,

65. План счетов

65. План счетов Выбор корреспондирующих счетов производится из справочника «План счетов» (меню «Справочники» – пункт «Бухучет зарплаты», – подпункт «План счетов»). Если бухгалтерский учет ведется с использованием конфигураций на базе типовых, то справочник «План

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА Для правильной организации бухгалтерского учета решающее значение имеет использование Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкций, устанавливающих единые подходы к отражению

2. ПЛАН СЧЕТОВ БЮДЖЕТНОГО УЧЕТА, ЧТО ИЗМЕНИЛОСЬ

2. ПЛАН СЧЕТОВ БЮДЖЕТНОГО УЧЕТА, ЧТО ИЗМЕНИЛОСЬ В План счетов бюджетного учета (утвержден приказом Минфина России от 30.12.2008 № 148н) введен новый счет для учета амортизации библиотечного фонда (ранее амортизация на актив не начислялась), поэтому изменился номер счета

1.5. РАБОЧИЙ ПЛАН СЧЕТОВ ОРГАНИЗАЦИИ И ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

1.5. РАБОЧИЙ ПЛАН СЧЕТОВ ОРГАНИЗАЦИИ И ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА Методология бухгалтерского учета в Российской Федерации предполагает использование Плана счетов, обязательного для применения во всех организациях, в том числе на сельскохозяйственных

19. План счетов бухгалтерского учета

19. План счетов бухгалтерского учета План счетов бухгалтерского учета – это систематизированный перечень счетов, применяемых в практике ведения учета. В Российской Федерации разработан и используется единый План счетов, утвержденный Министерством финансов РФ.План

21. План счетов в международной практике бухгалтерского учета

21. План счетов в международной практике бухгалтерского учета Применение Плана счетов и кодирования хозяйственных операций в системах международного бухгалтерского учета в США, Великобритании и других странах более свободное, чем в российском учете.В организациях

26. План счетов бухгалтерского учета

26. План счетов бухгалтерского учета План счетов бухгалтерского учета –?это систематизированный перечень счетов, применяемых в практике ведения учета. В Российской Федерации разработан и используется единый План счетов, утвержденный Министерством финансов РФ.План

28. План счетов в международной практике бухгалтерского учета

28. План счетов в международной практике бухгалтерского учета Применение Плана счетов и кодирования хозяйственных операций в системах международного бухгалтерского учета в США, Великобритании и других странах более свободное, чем в российском учете.В организациях

27. План счетов бухгалтерского учета

27. План счетов бухгалтерского учета С 1 января 2001 г. предприятия независимо от организационно—правовых форм переведены на новый план счетов бухгалтерского учета, который является единым для всех предприятий. Необходимость введения этого нового плана счетов

3.1. План счетов бухгалтерского учета.

3.1. План счетов бухгалтерского учета. В конфигурацию включен План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Министерства Финансов Российской Федерации от 31 октября 2000 г. № 94н. Счета в компьютерный план счетов

3.3. План счетов налогового учета (по УСН)

3.3. План счетов налогового учета (по УСН) План счетов налогового учета служит для отражения хозяйственных операций в налоговом учете организаций с упрощенной системой налогообложения.План счетов по структуре счетов, аналитике подобен плану счетов бухгалтерского учета

14. План счетов бухгалтерского учета

14. План счетов бухгалтерского учета План счетов бухгалтерского учета – систематизированный перечень счетов, применяемых в практике ведения учета. В Российской Федерации разработан и используется единый План счетов, утвержденный Министерством финансов РФ.План счетов

1.3. План счетов бухгалтерского учета в учреждениях здравоохранения (2-й ур.)

1.3. План счетов бухгалтерского учета в учреждениях здравоохранения (2-й ур.) Способ применения плана счетов бухгалтерского учета для отражения операций по исполнению сметы доходов и расходов бюджетных средств.Отражение операций при ведении бюджетного учета учреждениями

План рекламы и план ИМК

План рекламы и план ИМК Планирование рекламы также предусматривает использование понятий целей, стратегий и тактик, которые мы определили для бизнес-плана и плана маркетинга. Примером компании, успешно объединяющей вместе все эти элементы, является компания Rockport,