9.5. Учет производства

9.5. Учет производства

1С:Бухгалтерия 8.0» позволяет учитывать производственные процессы от момента передачи материалов в производство до выпуска готовой продукции.

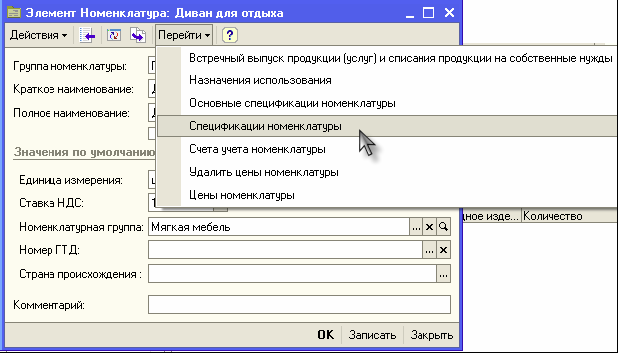

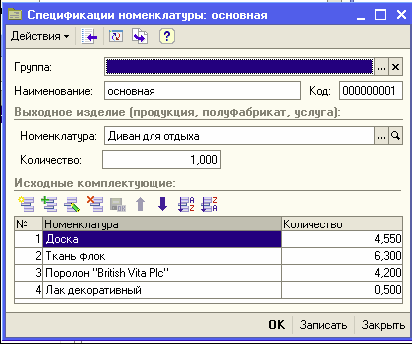

Основой учета процессов выпуска готовой продукции и полуфабрикатов являются спецификации.

Спецификация представляет собой перечень материалов и других составляющих, используемых при производстве изделия. Все описания материалов, полуфабрикатов, комплектующих и готовых изделий хранятся в информационной базе в общем номенклатурном списке, что упрощает процесс составления спецификаций и, в конечном итоге, облегчает планирование и управление. Комплектующее или готовое изделие может состоять из любых других элементов списка номенклатуры. В свою очередь, оно может быть включено в состав другого изделия.

Справочник «Спецификации номенклатуры» предназначен для хранения спецификаций – состава изделий.

В спецификации можно указать несколько наименований продукции (выход спецификации) и список материалов, необходимых для изготовления указанного выхода.

Табличная часть «Исходные комплектующие» заполняется списком используемых материалов, полуфабрикатов (из справочника «Номенклатура»).

«1C:Бухгалтерия 8.0» предоставляет пользователям следующие возможности:

? ведение массивов нормативно-справочной информации, необходимых для планирования и учета производства готовой продукции, включая формирование норм расходов сырья и вспомогательных материалов;

? учет выпуска готовой продукции, расхода сырья и материалов, незавершенного производства;

? учет собственного и давальческого сырья, материалов, полуфабрикатов и готовой продукции;

? учет спецодежды и спецоснастки;

? учет производственных затрат, расчет плановой и фактической себестоимости с использованием методов отражения косвенных затрат;

Производственные операции автоматически отражаются в бухгалтерском и налоговом учете.

Учет производственных затрат

«1С:Бухгалтерия 8.0» обеспечивает учет затрат предприятия на выпуск готовой продукции. Предусмотрен контроль за перемещениями материальных ценностей и потреблением ресурсов, обеспечивающих производственную деятельность каждого подразделения предприятия.

Для регистрации факта передачи материалов в производство используется документ «Требование-накладная» (меню «Основная деятельность – Производство»).

? В шапке документа указывается склад, с которого осуществляется списание материалов в производство.

? На закладке «Материалы» перечисляются передаваемые в производство материалы и полуфабрикаты, их количество и счета, на которых учитываются списываемые материалы.

? На закладке «Счета учета затрат» раздельно для бухгалтерского и налогового учета указываются счета учета затрат и объекты аналитического учета. Если в качестве счета учета затрат будут указаны счета учета затрат производства, то в качестве объектов аналитического учета будут выступать:

– подразделение;

– номенклатурная группа (элемент справочника «Номенклатурные группы»);

– статьи затрат (элемент справочника «Статьи затрат»).

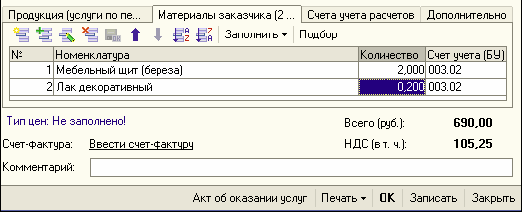

? Закладка «Материалы заказчика» заполняется при переработке давальческого сырья.

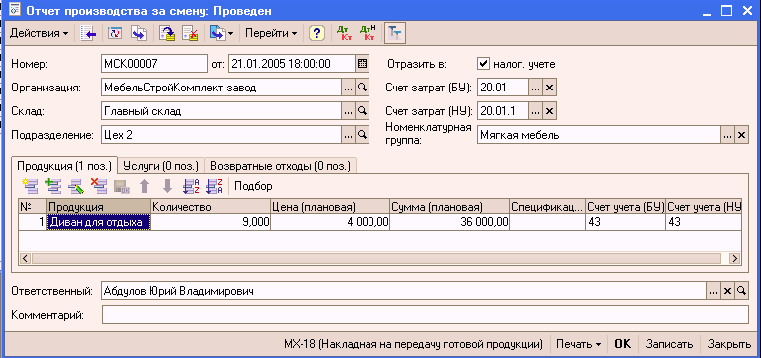

Итоги работы производственных подразделений ежедневно вводятся в информационную базу документом «Отчет производства за смену» (меню «Основная деятельность – Производство»).

В этом документе на специальной закладке «Услуги» можно указать сведения о «внутренних» услугах, оказанных другому подразделению предприятия, а на закладке «Возвратные отходы» – сведения о возвратных отходах, которые образовались при изготовлении продукции. Система автоматически определяет плановый расход материальных ресурсов на выпущенную продукцию и расчетные остатки материалов в незавершенном производстве.

В табличной части первой закладки указывается выпущенная готовая продукция, полуфабрикаты или оказанные внутренние услуги:

? Продукция/услуга. Выпущенная продукция, материал или оказанная услуга. Значение реквизита выбирается из справочника «Номенклатура» и является обязательным для заполнения.

? Количество. Количество выпущенной продукции в единице хранения остатков. Значение реквизита заполняется автоматически при указании количества мест.

? Стоимость плановая. Стоимость единицы номенклатуры по плану, реальная себестоимость будет посчитана в конце отчетного периода.

? Сумма плановая. Плановая сумма выпуска.

? Спецификация. Справочник норм расходов материалов на производство указанной продукции, нужен для автоматического расчета материалов при вводе на основании этого документа Накладной требования.

? Счет учета (БУ). Счет бухгалтерского учета выпущенной продукции (например, 43 или 21). Значение реквизита выбирается из плана счетов бухгалтерского учета и заполняется автоматически при выборе продукции на основании данных регистра сведений «Номенклатура организаций».

? Счет учета (НУ). Счет налогового учета выпущенной продукции. Значение реквизита выбирается из плана счетов налогового учета и заполняется автоматически при выборе значения реквизита «Счет учета (БУ)» на основании данных в регистре сведений «Соответствие счетов БУ и НУ».

В шапке документа следует указать:

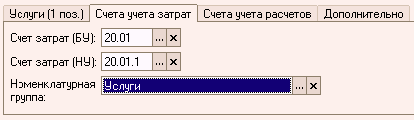

? Счет затрат (БУ). Счет бухгалтерского учета затрат по выпуску продукции или оказанию услуг (например, 20 или 23). Значение реквизита выбирается из плана счетов бухгалтерского учета и заполняется автоматически при выборе продукции в зависимости от вида подразделения организации. Для подразделений основного производства заполняется счет 20, для подразделений вспомогательного производства – счет 23.

? Счет затрат (НУ). Счет налогового учета затрат по выпуску продукции или оказанию услуг. Значение реквизита выбирается из плана счетов налогового учета и заполняется автоматически при выборе продукции.

? Номенклатурная группа. Указывается номенклатурная группа выпуска продукции. Значение реквизита выбирается из справочника «Номенклатурные группы» и заполняется автоматически при выборе продукции значением, указанным в справочнике «Номенклатура» в поле «Номенклатурная группа».

При проведении документа данные отражаются в регистрах «Выпуск продукции» по бухгалтерскому и налоговому учету в плановых ценах, контроль за присутствием остатков в незавершенном производстве по указанному подразделению и номенклатурной группе не ведется.

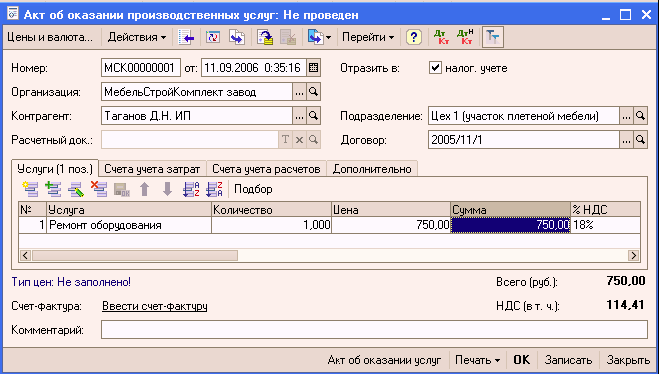

Особым видом производственного процесса является оказание услуг производственного характера. Услуга отличается от выпуска готовой продукции или полуфабрикатов тем, что в результате оказания услуги не появляется каких-либо материальных ценностей, подлежащих регистрации в учете предприятия.

Результаты такого особого производственного процесса вносятся в информационную базу документом «Акт об оказании услуг производственного характера». Одна из функций этого документа – регистрация расхода материалов, связанных с оказанием услуг производственного характера.

При вводе документа в шапке необходимо указать следующие реквизиты:

? Подразделение организации – подразделение организации, оказавшее услуги.

? Организация

? Контрагент

? Договор

? Расчетный документ – в том случае, если используется учет по расчетным документам и договор указан с типом «По расчетным документам».

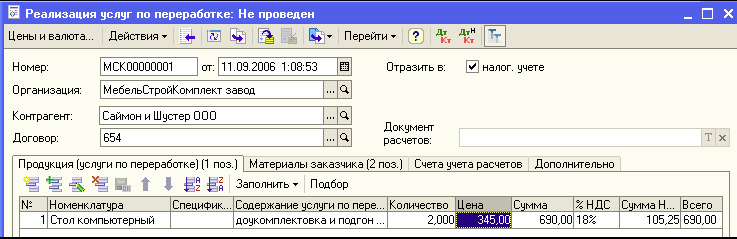

В табличной части «Услуги» необходимо указать список услуг, аналогично списку реализованных товаров. Можно указать реквизит «Количество» вручную без указания количества мест.

Далее следует указать следующую группу реквизитов, которые характеризуют разрез затрат, по которому списывается материал из НЗП на выпуск услуги:

? Всего – Сумма, выставленная контрагенту в качестве оплаты за услугу

? Стоимость (плановая) – Плановая себестоимость единицы услуги, при закрытии периода будет рассчитана реальная себестоимость

? Сумма (плановая) – Плановая себестоимость услуги, при закрытии периода будет рассчитана реальная себестоимость

? Спецификация — Справочник нормативов расхода материалов, по которому можно сделать расчет материалов, необходимых для производства указанной услуги с помощью ввода на основании документа «Акт оказания услуг производственных услуг» документа «Требование-накладная»

? Счет доходов (БУ) – Счет бухгалтерского учета, на котором отражается выручка от реализации услуги

? Счет расходов (БУ) – Счет бухгалтерского учета, на котором отражаются расходы, связанные с оказанием услуги

На закладке «Счета учета затрат» следует указать:

? Счет затрат (БУ) – Счет бухгалтерского учета, на котором учитываются расходы, связанные с оказанием данной услуги

? Счет затрат (НУ) – Счет налогового учета, на котором учитываются расходы, связанные с оказанием данной услуги

? Номенклатурная группа – Номенклатурная группа, по которой на счете 20 или 23 учитываются расходы, связанные с оказанием данной услуги.

Факт прямых затрат документ отражает при проведении в специальных учетных регистрах:

? «Выпуск продукции и услуг (бухгалтерский учет)» и «Выпуск продукции и услуг (налоговый учет)» -в плановых ценах;

? «Книга учета доходов и расходов» и «НДС покупки» -в ценах продажи.

Эти данные используются впоследствии при закрытии месяца для расчета фактической стоимости затрат и формирования фактической себестоимости реализованных услуг. В бухгалтерском и налоговом учете предварительная себестоимость реализации услуги отражается проводкой: Дт 90 Кт счет производства (20,23).

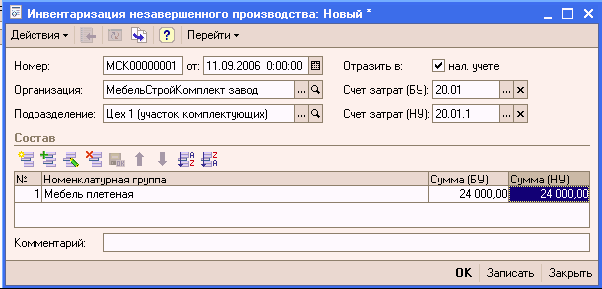

В конце месяца расчетные остатки материалов в незавершенном производстве могут быть скорректированы документом «Инвентаризация незавершенного производства». Результаты инвентаризации необходимо отражать в конфигурации для того, чтобы расходы, отнесенные к незавершенному производству, были учтены при формировании стоимости продукции (полуфабрикатов, услуг), выпущенной в текущем месяце.

Этот документ необходимо ввести по каждому производственному подразделению, в котором есть остатки НЗП на конец месяца.

В шапке документа необходимо указать:

? подразделение, по которому вводятся остатки.

? Счет затрат (по БУ и НУ) – В зависимости от того является производство основным или вспомогательным указывается счет 20 «Основное производство» или 23 «Вспомогательное производство».

В табличной части следует указать:

? Номенклатурная группа.

? Сумма остатка (БУ) Стоимостная оценка незавершенного производства по бухгалтерскому учету, рассчитанная по каждой номенклатурной группе в соответствии с нормативными документами

? Сумма остатка (НУ). Стоимостная оценка незавершенного производства по налоговому учету, рассчитанная по каждой номенклатурной группе в соответствии с нормативными документами.

Документ не формирует никаких движений. Данные, указанные в нем, учитываются при расчете себестоимости продукции (полуфабрикатов, услуг).

Операции по учету производственных затрат автоматически отражаются в бухгалтерском и налоговом учете. Итоговый расчет себестоимости продукции, выпущенной предприятием, выполняется автоматически с помощью регламентной операции завершения периода.

Переработка давальческого сырья

«1С:Бухгалтерия 8.0» автоматизирует производственные операции с товарно-материальными ценностями, не предусматривающие перехода права собственности – переработку давальческого сырья.

Производственное предприятие может прибегнуть к переработке давальческого сырья при неполной загрузке производственного оборудования выпуском собственной продукции. В управленческом и бухгалтерском учете предприятия переработка давальческого сырья не может учитываться как выпуск готовой продукции, поскольку продукт, полученный в результате переработки, является собственностью владельца сырья. Переработка давальческого сырья отражается как услуга производственного характера.

На предприятии возможна и обратная ситуация. При нехватке или отсутствии собственных производственных мощностей предприятие может заказать у другого предприятия производственную услугу – переработку давальческого сырья. Учет такой услуги у предприятия-заказчика имеет свои особенности, поскольку у предприятия сохраняется право собственности на сырье, а также на все полуфабрикаты и готовую продукцию, получаемые в процессе переработки.

«1С:Бухгалтерия 8.0» рассчитана на обе ситуации, когда предприятие выступает как в роли переработчика, так и в роли собственника сырья.

Для отражения в информационной базе операций по переработке давальческого сырья используются как документы универсального назначения, так и специальные документы.

Так, факт оказания услуг по переработке регистрируется документом «Реализация услуг по переработке».

Операции по переработке давальческого сырья автоматически отражаются в бухгалтерском и налоговом учете с учетом специфики данного вида производства.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2. Классификация и учет персонала предприятия, учет использования рабочего времени

2. Классификация и учет персонала предприятия, учет использования рабочего времени На крупных и средних предприятиях разработкой и расчетом всех необходимых показателей в области труда и заработной платы занимается отдел кадров.Персонал подразделяется

3. Учет операций по доверительному управлению. Учет переданного в доверительное управление имущества

3. Учет операций по доверительному управлению. Учет переданного в доверительное управление имущества Предприятие может передать свое имущество на определенный срок в управление другому предприятию (лицу), которое будет осуществлять управление этим имуществом

11.5. Учет затрат промышленного производства

11.5. Учет затрат промышленного производства В настоящее время сельскохозяйственные предприятия пришли к необходимости организовать собственную переработку производимой и выпускаемой сельскохозяйственной продукции. В связи с этим на сельскохозяйственных

21. Классификация и учет персонала предприятия, учет использования рабочего времени

21. Классификация и учет персонала предприятия, учет использования рабочего времени На крупных и средних предприятиях разработкой и расчетом всех необходимых показателей в области труда и заработной платы занимается отдел кадров.Персонал подразделяется

2.6. Учет незавершенного производства продукции

2.6. Учет незавершенного производства продукции 2.6.1. Методологический аспект 2.6.1.1. Определение незавершенного производства (п. 63 Положения).2.6.1.2. Способ оценки незавершенного производства в организациях с серийным и массовым типом производства [п. 64 Положения; отраслевые

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

100. Учет резерва под обесценение вложений в ценные бумаги, учет финансовых вложений в займы

100. Учет резерва под обесценение вложений в ценные бумаги, учет финансовых вложений в займы Резерв под обесценение вложений в ценные бумаги создается в случае, если рыночная стоимость ценных бумаг оказывается ниже их учетной стоимости. Образование резерва отражается по

4. Учет издержек производства

4. Учет издержек производства В расчетах предпринимателя издержками является сумма денег, требующаяся для приобретения факторов производства. Предприниматель старается заниматься теми проектами, от которых ожидает наибольшего превышения выручки над

Лекция 12 Тема: РЫНОК ФАКТОРОВ ПРОИЗВОДСТВА ЦЕНООБРАЗОВАНИЕ И ДОХОДЫ ОТ ФАКТОРОВ ПРОИЗВОДСТВА

Лекция 12 Тема: РЫНОК ФАКТОРОВ ПРОИЗВОДСТВА ЦЕНООБРАЗОВАНИЕ И ДОХОДЫ ОТ ФАКТОРОВ ПРОИЗВОДСТВА Ранее (см. лекцию 7) говорилось о том, что содержанием микроэкономики является исследование проблем ценообразования на рынках различных товаров, в том числе и на рынках факторов

27. Издержки производства

27. Издержки производства Различные виды ресурсов по—разному переносят свою стоимость на готовую продукцию. В соответствии с этим различают постоянные и переменные издержки производства.Постоянные издержки производства – затраты, величина которых не меняется с

Зло современного производства.

Зло современного производства. Представим себе современное промышленное предприятие, например, автомобильный завод ВАЗ, ставшее кооперативным, то есть каждый работник является коллективным собственником этого предприятия. Если не предпринимать дополнительных мер по

2.4. Учет в период конкурсного производства

2.4. Учет в период конкурсного производства После вынесения арбитражным судом решения о прекращении процедуры внешнего управления и назначения процедуры конкурсного производства деятельность предприятия прекращается, имущество продается, а само предприятие

Учет по ТОС и классический учет затрат

Учет по ТОС и классический учет затрат Как уже было сказано, первый основополагающий постулат ТОС гласит, что у организации должна быть цель. И при принятии решений всегда необходимо проверять, к чему ведут наши действия, как быстро мы продвигаемся к главной цели. Для