12.6. Счета, переоцениваемые в особом порядке

12.6. Счета, переоцениваемые в особом порядке

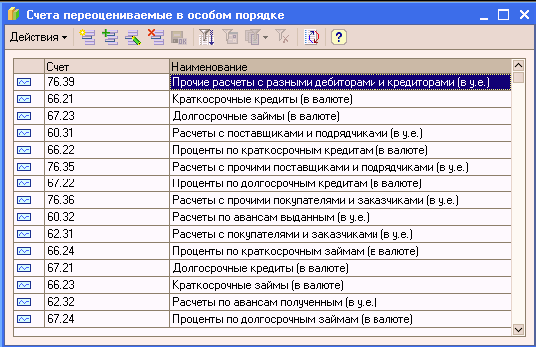

В регистре «Счета с особым порядком переоценки (бухгалтерский учет)» хранятся сведения о счетах бухгалтерского учета, на которых предусмотрено ведение валютного учета, но которые по тем или иным причинам не должны автоматически переоцениваться в общем порядке (со списанием курсовых разниц на счет прочих доходов и расходов).

Например, к таким счетам относятся счета расчетов в условных единицах (60.31, 62.31 и т.п.) – по ним переоценка не предусмотрена нормативными документами, так как расчеты в условных единицах не относятся к активам или обязательствам, выраженным в иностранной валюте.

При проведении переоценки валютных остатков документом «Закрытие месяца» (операция «Переоценка валютных средств (БУ)») остатки по счетам, указанным в этом регистре не переоцениваются.

Регистр может быть открыт из меню «Предприятие – Учетная политика – Счета с особым порядком переоценки».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Еще несколько замечаний о поддержании компьютера в порядке

Еще несколько замечаний о поддержании компьютера в порядке Я категорически против того, чтобы рабочий стол вашего компьютера служил пристанищем для файлов и папок, которые обычно именуют «Разное». Если вы работаете одновременно над несколькими проектами, имеет смысл

1. Перечень документов, необходимых для открытия расчетного счета, специального банковского счета юридическому лицу:

1. Перечень документов, необходимых для открытия расчетного счета, специального банковского счета юридическому лицу: 1. Оформленное (подписанное и скрепленное печатью) заявление на открытие счета2. Оформленный договор банковского счета (при заключении договора, который

Перечень документов, необходимых для открытия банковского счета, специального банковского счета юридическому лицу – нерезиденту Российской Федерации:

Перечень документов, необходимых для открытия банковского счета, специального банковского счета юридическому лицу – нерезиденту Российской Федерации: 1. Оформленное (подписанное и с печатью) заявление на открытие счета2. Оформленный договор банковского счета (при

Вести бухгалтерский учет АО и ООО должны в обязательном порядке

Вести бухгалтерский учет АО и ООО должны в обязательном порядке Акционерные общества (АО)Нормы законодательства об акционерных обществах (ст. 97 ГК РФ, ст. 88 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»; далее – Закон № 208-ФЗ) обязывают акционерное

Документы, необходимые для открытия счета индивидуальному предпринимателю или физическому лицу, занимающемуся в установленном законодательством РФ порядке частной практикой:

Документы, необходимые для открытия счета индивидуальному предпринимателю или физическому лицу, занимающемуся в установленном законодательством РФ порядке частной практикой: 1. Документ, удостоверяющий личность;2. Карточка с образцами подписей и оттиска печати по

О порядке работы с книгой

О порядке работы с книгой Если вы приняли решение дочитать эту книгу до конца, хотел бы рассказать о ее логическом построении и о том, как с ней работать.Вступая в любые товарно-денежные отношения, было бы неплохо знать правила поведения. Эти правила прописаны в

У меня все в порядке. А у вас?

У меня все в порядке. А у вас? Многие склонны полагать, что следование финансовым рекомендациям – это своего рода гарантия безопасности. На самом же деле ощущение безопасности зависит от семейных обстоятельств, образования, опыта работы и отношения к риску в целом.В

2.2.1. Работник принимается в порядке перевода

2.2.1. Работник принимается в порядке перевода Работник принимается в порядке перевода от другого работодателя по согласованию между работодателями. В данном случае испытательный срок не устанавливается (рис. № 31), Рис. 31. Образец трудового договора,

2.8.2. Об особом режиме рабочего времени

2.8.2. Об особом режиме рабочего времени Особый режим работы подразумевает отличие от нормального, установленного в организации порядка распределения рабочих функций в течение рабочего дня.Сверхурочная работа – это работа по инициативе администрации «за пределами

3. Держим дела в порядке

3. Держим дела в порядке «Если ты хочешь на это жить, нужна самодисциплина. У меня все распланировано на несколько месяцев вперед». Виктория Козырь, цветы из

Держим дела в порядке

Держим дела в порядке Какую программу (программы) вы планируете использовать для учета расходов и доходов? ______________Где и как вы будете вести учет клиентов/заказов? _______________Насколько концепция жизненного цикла применима к тому, что вы делаете? Если неприменима, вздохните

3. Расставьте цели в порядке приоритетности

3. Расставьте цели в порядке приоритетности К концу этого параграфа вы сможете распределить ваши цели в порядке приоритетности, но не пытайтесь сделать это сейчас. Сначала задумайтесь: что вы хотели бы делать, что умеете и какую пользу могли бы принести. Это разные вещи,

9. Расположите пары «препятствие + ПЦ» (в хронологическом порядке)

9. Расположите пары «препятствие + ПЦ» (в хронологическом порядке) Изучите пары элементов и определите те из них, что в реальности следуют друг за другом (рис. 6.22). Пары, которые должны идти раньше, расположите в нижней части листа, а те, которые позже, – в верхней, под

4. Разбирайте обнаруженные ошибки в определенном порядке

4. Разбирайте обнаруженные ошибки в определенном порядке Если вы выступаете в качестве эксперта, приглашенного для анализа логического построения, предварительно освежите в памяти все КПЛП и просмотрите на рис. 8.3 рекомендации по порядку разбора обнаруженных ошибок.