Глава 3. Принципы контроля

Глава 3.

Принципы контроля

В своем исходном варианте деятельность внутренних аудиторов во многом направлена на совершенствование системы внутреннего контроля. Такая специализация требует существенных знаний в тех областях, которые напрямую связаны с системой внутреннего контроля, включая технические и даже психологические аспекты. В данной главе детально разобраны ключевые цели контроля, а также ряд принципов контроля, знание которых может существенно улучшить результаты работы внутреннего аудитора.

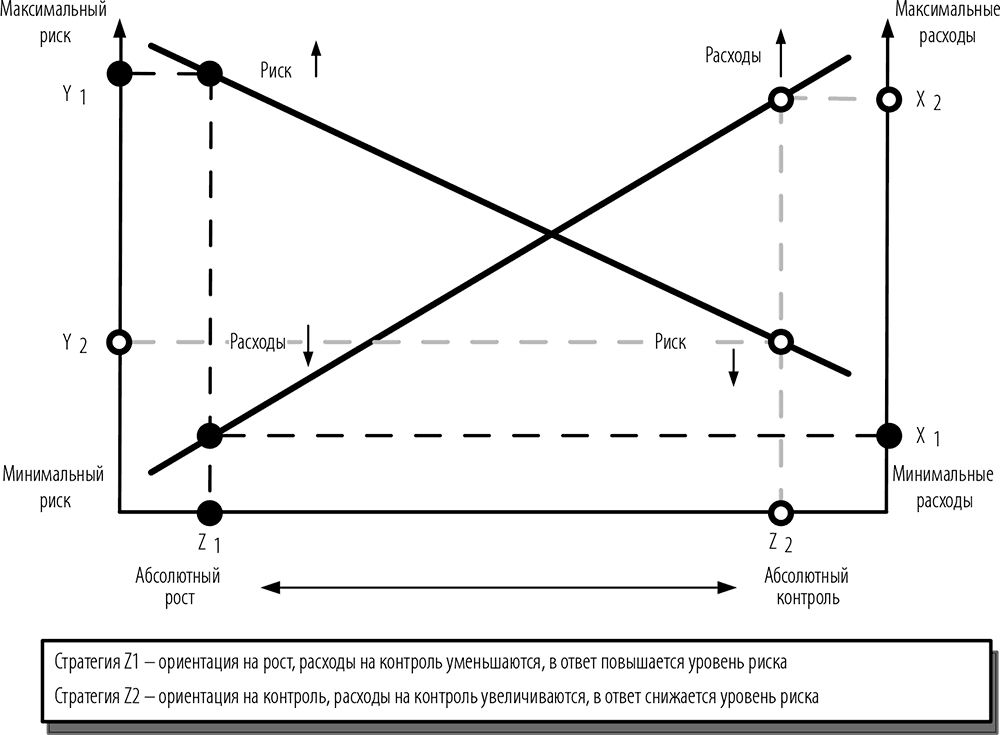

С фундаментальной точки зрения в основе системы внутреннего контроля предприятия лежит выбор оптимальной пропорции между контролем и риском (см. рис. 1). Оптимум практически всегда индивидуален. Выбор оптимальной пропорции часто осуществляется неосознанно. Одна из ключевых задач внутреннего аудитора – сделать процесс выбора осознанным.

Рис. 1. Корреляция контроля и риска

Необходимость выбора вытекает из того, что в любой момент времени предприятие не может одновременно максимизировать и контроль, и рост. Оно либо фокусируется на росте и подвергает свою деятельность большему количеству разных по существенности рисков, либо концентрируется на контроле деятельности, жертвуя возможностями. Условно говоря, предприятие, ориентированное на рост, движется больше по экстенсивному пути развития – завоевывает новые рынки, увеличивает штат сотрудников, наращивает производственные мощности и т. д. Предприятие, сконцентрированное на контроле, в большей степени тяготеет к интенсивному пути развития – пытается максимизировать имеющийся потенциал процессов, проводя при этом более консервативную политику в области управления рисками.

На рис. 1 представлена общая логика перехода от стратегии роста к стратегии контроля и наоборот. Такая логика обусловлена в первую очередь тем, что ресурсы, имеющиеся в распоряжении любого предприятия, всегда ограниченны. Например, можно не испытывать дефицита денежных средств, но все равно не иметь возможности сочетать обе стратегии, роста и контроля, по максимуму, так как контроль требует дополнительных затрат времени, а в условиях стратегии роста любое промедление может означать проигрыш. При движении в сторону стратегии абсолютного роста уровень риска растет (от Y2 к Y1), при этом расходы на контроль падают (от X2 к X1). При движении в сторону стратегии абсолютного контроля происходит обратное. Понятие «расходы» используется в широком смысле (денежные средства, время, оборудование, энтузиазм и т. д.).

Каждое предприятие в разные периоды своего развития тяготеет к одной из двух ключевых стратегий. Внутренние аудиторы по определению являются адептами стратегии контроля. Однако правильный внутренний аудитор должен стимулировать своими действиями выбор руководством оптимального сочетания риска и контроля, оптимального сочетания двух ключевых стратегий.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

58. Сущность финансового контроля. Цель, задачи и роль финансового контроля в рыночной экономике

58. Сущность финансового контроля. Цель, задачи и роль финансового контроля в рыночной экономике Финансовый контроль (ФК) — осуществляемая в особых формах и особыми методами деятельность государственных и негосударственных органов, наделенных полномочиями

Глава 32. Заповедь контроля

Глава 32. Заповедь контроля Нет зависимости более явной, чем зависимость от кого-то. Джон Гей Требуйте место за рулем Да или нет. Вы либо едете по полосе обгона, либо нет. Либо вы контролируете собственный финансовый план, либо нет. Третьего не дано. И если вы не ведете

Глава 1. Налоговый контроль Проверка — основная форма налогового контроля

Глава 1. Налоговый контроль Проверка — основная форма налогового контроля Общие положения о налоговом контроле. Органы, осуществляющие контроль. Налоговый контроль представляет собой вид деятельности уполномоченных органов по вопросам соблюдения и исполнения

Глава 3. Выездная проверка как форма контроля

Глава 3. Выездная проверка как форма контроля Понятие выездной проверки. Порядок назначения и срок проведения проверки. Продление срока проведения проверки Выездная налоговая проверка — наиболее серьезная форма контроля. Возможно, поэтому процедура ее проведения в

10. Принципы системы внутреннего контроля

10. Принципы системы внутреннего контроля Критерием эффективности системы внутреннего контроля служит соблюдение принципов внутреннего контроля организации.1. Принцип ответственности.2. Принцип сбалансированности (сбалансированность означает, что субъекту нельзя

8. Принципы организации финансового контроля и его классификация

8. Принципы организации финансового контроля и его классификация Основными принципами являются независимость и объективность, компетентность и гласность. Независимость контроля должна быть обеспечена финансовой самостоятельностью контролирующего органа, более

11. Принципы системы внутреннего контроля

11. Принципы системы внутреннего контроля Критерием эффективности системы внутреннего контроля служит соблюдение принципов внутреннего контроля организации.1. Принцип ответственности.2. Принцип сбалансированности.3. Принцип подконтрольности каждого субъекта

54. Принципы организации финансового контроля и его классификация

54. Принципы организации финансового контроля и его классификация Основными принципами являются независимость и объективность, компетентность и гласность. Независимость контроля должна быть обеспечена финансовой самостоятельностью контролирующего органа, более

46. Принципы организации финансового контроля

46. Принципы организации финансового контроля К универсальным принципам организации финансового контроля относят принципы независимости и объективности, компетентности и гласности.Независимость контроля должна быть обеспечена финансовой самостоятельностью

40. Основные принципы муниципального финансового контроля

40. Основные принципы муниципального финансового контроля Основные принципыосуществления муниципального финансового контроля: законность, независимость, объективность, ответственность, гласность, системность.Принцип законности означает неуклонное и точное

Глава 8 Принципы наступательной войны

Глава 8 Принципы наступательной войны Когда абсолютного превосходства достичь невозможно, вы должны добиться относительного в решающей точке за счет умелого использования того, что имеете. Карл фон Клаузевиц Такого понятия, как «хорошая стратегия маркетинга», в

Глава 15 План минимизации средней себестоимости контроля входящих материалов и готовой продукции

Глава 15 План минимизации средней себестоимости контроля входящих материалов и готовой продукции Я погряз в глубоком болоте, и не на чем стоять; вошел в глубину вод, и быстрое течение их увлекает меня. Пс. 68:3[97] Введение Содержание этой главы[98]. Даже когда продавец и

Глава 2. Как стать хозяином своей жизни: пять этапов завоевания контроля над рабочим процессом

Глава 2. Как стать хозяином своей жизни: пять этапов завоевания контроля над рабочим процессом Основной процесс, который осваивают участники моих тренингов, чтобы овладеть искусством организации интеллектуального труда, — это метод управления рабочим процессом,

Глава 6 Основы системы контроля качества

Глава 6 Основы системы контроля качества Проблемы с контролем качества могут разрушить проект: сорвать сроки или испортить продукт так, что потребители не смогут им пользоваться. Какой бы ни была ваша компания — начинающей или транснациональной корпорацией, вы должны