Глава 8. Аналитические процедуры

Глава 8.

Аналитические процедуры

Основное предназначение аналитических процедур заключается в выявлении закономерностей в динамике однородных данных и в выявлении закономерностей в динамике взаимодействия разнородных данных. Под данными понимается широкое разнообразие как элементов процессов, так и результатов функционирования и взаимодействия процессов. Термин «данные» используется в универсальном смысле еще и по той причине, что в большинстве аналитических процедур используются цифры.

Аналитические процедуры (далее АП) – это один из видов тестирования. При выполнении АП активно применяется графическое представление результатов анализа, например диаграммы и графики. В отличие от детального тестирования результаты выполнения АП не дают однозначного вывода об объекте тестирования. Скорее это результаты, которые можно интерпретировать различным образом в зависимости от контекста. Например, сам по себе рост цен на продукцию предприятия – это положительное явление. Он повышает вероятность увеличения прибыли и стоимости предприятия. Однако одновременное падение продаж указывает на повышение риска недостижения этих целей.

Существует несколько ситуаций, в которых целесообразно применение АП:

1) выявление возможных рисков на этапе планирования;

2) определение перспективности направлений (процессов) для результативного детального тестирования, выделение узких мест;

3) выявление тенденций;

4) анализ общего состояния процесса;

5) усиление позиции в отношении выявленных недостатков.

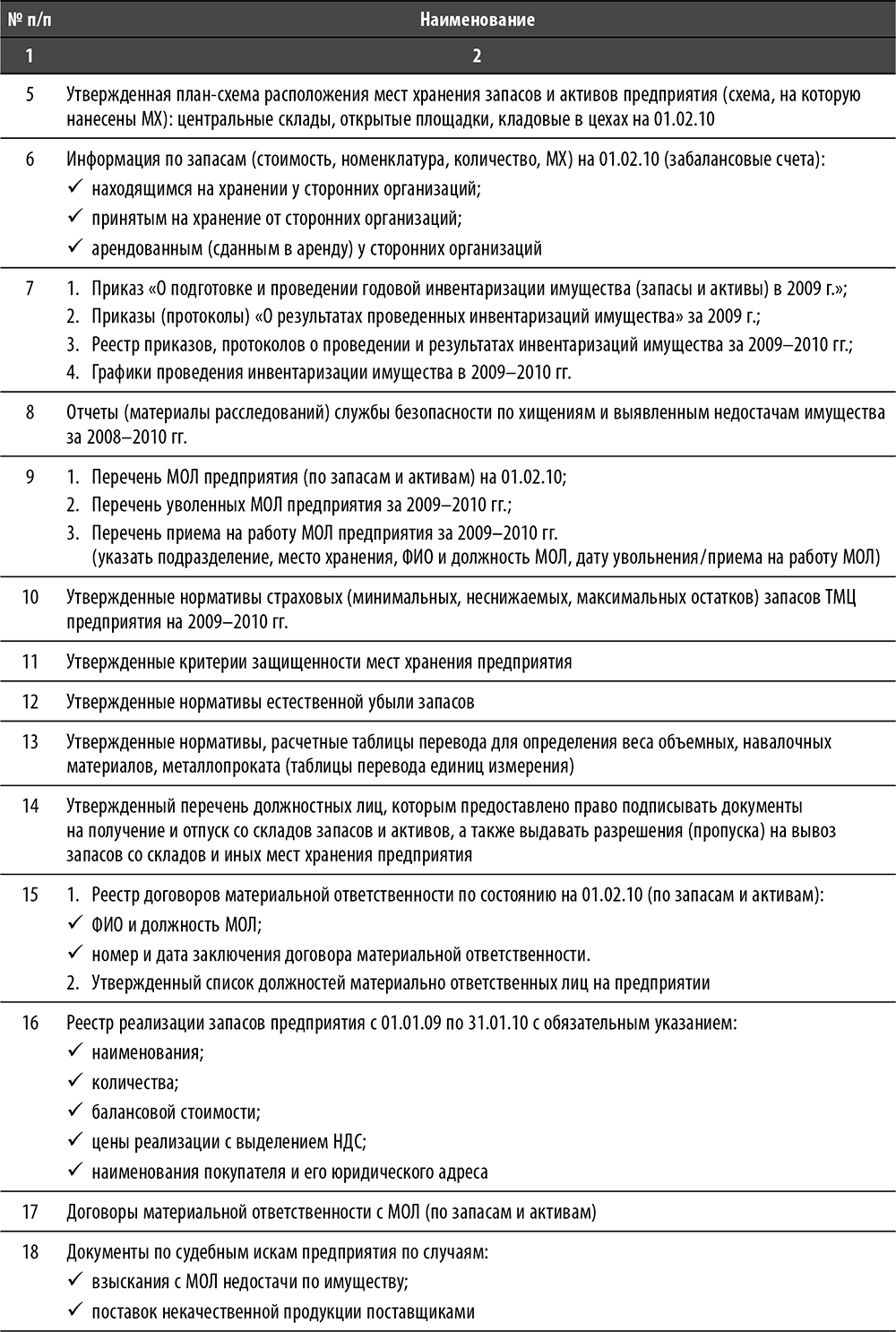

Использование АП на этапе планирования для выявления возможных рисков. Во многих случаях на этапе планирования аудитор имеет весьма ограниченную информацию об объекте аудита, особенно если этот объект прежде не попадал в поле зрения ПВА. Возможности по проведению АП напрямую зависят от характеристик информации, имеющейся на этапе планирования. Во многих случаях наиболее доступной оказывается информация из системы бухгалтерского учета объекта аудита. Некоторые крупные компании пользуются ERP-системами, что дает возможность не только анализировать бухгалтерские данные, но и обеспечивает доступ к количественным и прочим данным процессов. Ряд данных можно получить на основании первоначального запроса информации (см. главу 7). Вернемся к примеру запроса по процессу «Управление запасами», проанализированному в главе 7 (см. табл. 13).

Таблица 13. Пример запроса информации для целей аудита процесса «Управление запасами»

Остановимся на нескольких примерах того, как данные первичного запроса могут использоваться для определения рисков посредством проведения АП.

• Строки 3 и 4 – на основании данных о территориальном расположении МХ можно определить, какие группы ТМЦ хранятся на территории предприятия, а какие нет. При наличии групп ТМЦ вне территории предприятия могут существовать риски, связанные с обеспечением сохранности, а также своевременного оборота ТМЦ (перемещение на производство и возврат из производства). Также можно сопоставить количество МОЛ и количество МХ. Например, если МХ существенно больше, чем МОЛ, это может означать больше проблем с обеспечением сохранности, поскольку возрастает вероятность формального назначения и функционирования МОЛ. Кроме того, можно немного расширить запрос по строке 4 в части номенклатуры, цены, количества и стоимости – запросить эти данные по состоянию на разные даты в хронологическом порядке. На их основании можно, например, рассчитать динамику оборачиваемости. Если прослеживается тренд снижения оборачиваемости, это может указывать на наличие рисков в процессе управления запасами и во взаимодействующих процессах, например риск необоснованных закупок. Также можно рассчитать динамику неликвидных ТМЦ, особенно в пропорции к остальным запасам. Если наметится тренд увеличения доли неликвидных ТМЦ в общем объеме запасов, это также указывает на повышенную вероятность рисков, например риска порчи при хранении или риска несоответствия между данными учета и фактическими данными.

• Строка 6 – можно сформировать динамику запасов, находящихся на забалансовых счетах, за определенный период (например, 1–3 года). Предположим, что объем ТМЦ, принятых на хранение от сторонних организаций, растет. Если при этом предприятие испытывает дефицит в складских площадях, налицо определенный перекос, особенно когда растет доля неликвидных ТМЦ в общем объеме ТМЦ (см. предыдущий пункт). Таким образом, такая ситуация может указывать на повышенную вероятность риска порчи собственных ТМЦ на хранении.

• Строка 8 – можно проследить динамику основных показателей отчетов СБ. Если негатив увеличивается со временем, это может указывать на то, что ряд рисков в процессе управления запасами выходит из-под контроля. Например, если СБ рапортует об увеличении количества задержанных при попытке выноса ТМЦ за территорию предприятия, это может указывать как на повышение эффективности работы СБ, так и на появление дополнительных стимулов и возможностей для выноса ТМЦ.

• Строка 9 – увеличение количества уволенных МОЛ на протяжении определенного периода, как и просто относительно большое количество МОЛ, указывает на повышенную вероятность специфических рисков, связанных с процессом передачи ТМЦ от одного МОЛ к другому. В целом во многих случаях реализация таких рисков приводит к увеличению расхождений между данными учета и фактическими данными, а также к снижению ответственности МОЛ за утрату имущества.

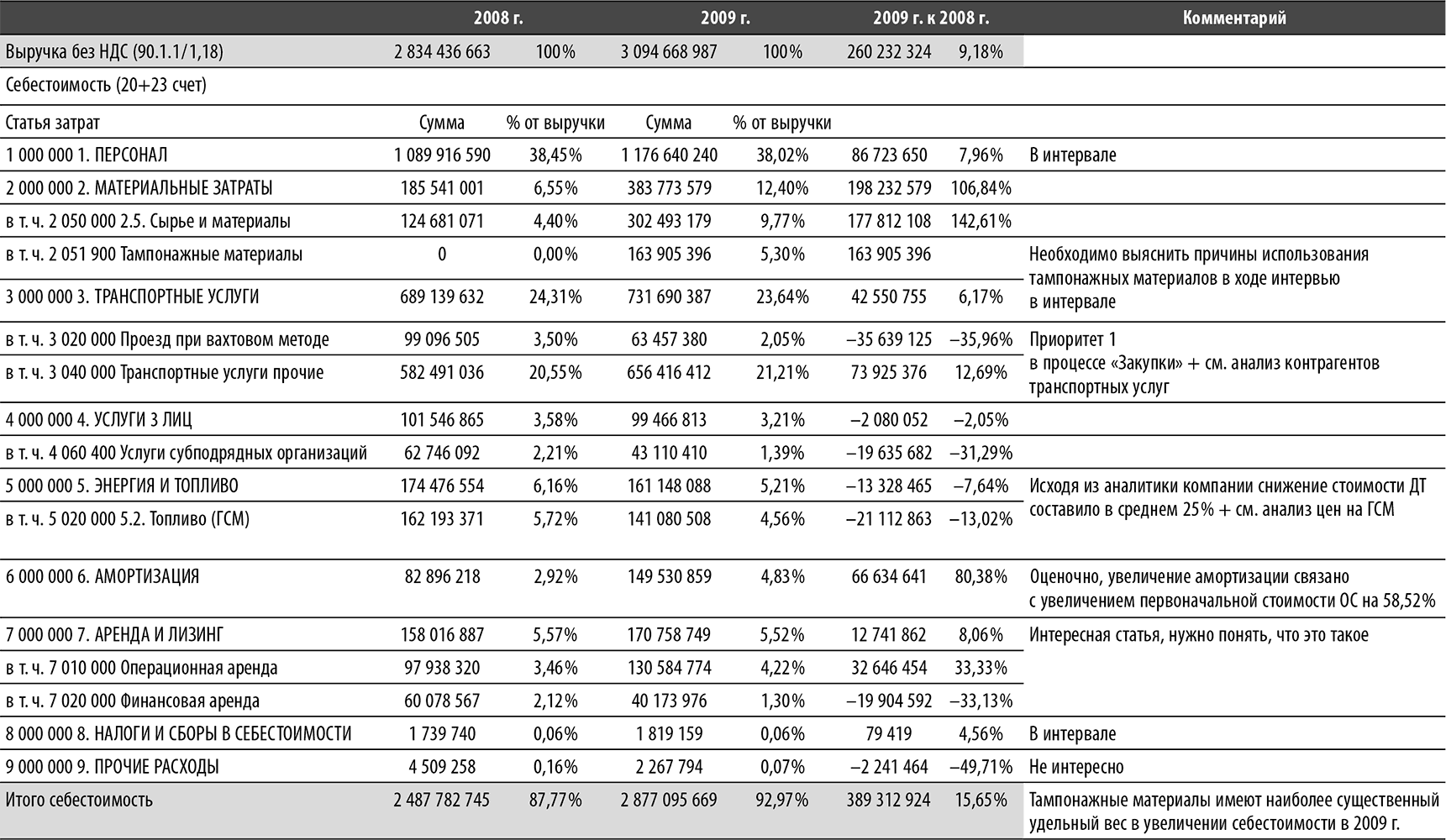

Использование АП для определения перспективности направлений (процессов) для результативного детального тестирования, выделения узких мест. Существует две ситуации, когда оценка перспективности особенно важна. Первая возникает, когда аудитор выбирает направления тестирования внутри какого-либо процесса. При этом могут использоваться различные подходы к формированию данных для проведения АП. Например, если известны основные риски, оказывающие влияние на выбранный для целей аудита процесс, то можно провести анализ характеристик данных рисков с помощью АП. Таким образом, наиболее перспективной для целей детального тестирования будет та часть процесса, которая наиболее уязвима для проанализированных рисков. Также могут быть использованы более простые подходы. Например, ресурсный подход (выбираются те процессы, которые потребляют максимум ресурсов) или затратный подход (выбираются те процессы, которые наиболее существенны с точки зрения стоимости). Выбор упрощенного подхода имеет ряд преимуществ – целесообразность выбора просто доказывается и можно сделать адекватный выбор, имея смутное представление о рисках. В табл. 14 использован именно затратный подход. В ней анализируется динамика основных расходов предприятия. Анализ проводится в рамках осуществления проекта внутреннего аудита «Аудит процесса “Закупки”». По результатам изучения процесса выяснилось, что некоторые существенные контрольные процедуры отсутствуют либо функционируют неадекватно (т. е. не достигают цели). Поэтому на этапе выбора наиболее перспективного направления для детального тестирования было принято решение использовать именно затратный подход. Логика простая – для обоснования целесообразности внедрения системы внутреннего контроля процесса правильнее выбрать наиболее затратную часть этого процесса. Именно в этом случае результаты аудита будут наиболее впечатляющими. Таким образом, для целей аудита был выбран подпроцесс закупки транспортных услуг. Разумеется, в данном случае также учитывался и уровень вмененного риска – транспортные услуги дают простор для махинаций.

Таблица 14. Пример анализа динамики основных расходов предприятия

Вторая ситуация возникает, когда аудитор решает, стоит или нет затевать детальное тестирование по определенной тематике или определенной процедуры. Хронологически в большинстве случаев второе следует за первым и является как бы продолжением: выбрав направление для тестирования, мы выбираем конкретные темы или объекты тестирования. Ограничимся словесным примером. Предположим, аудитор замыслил протестировать обоснованность величины определенных производственных нормативов. При анализе процесса расчета и пересмотра данных нормативов он обнаружил ряд недостатков как процесса, так и системы контроля процесса. Однако для пущей доказательности он решает привести примеры того, что эти недостатки и упущения системы контроля действительно негативно влияют на результат процесса. Для этого ему необходимо протестировать обоснованность нормативов. АП помогают определить, какие нормативы лучше выбрать для теста обоснованности.

Аудитор может выяснить динамику величин нормативов за определенный период. Конечно, при анализе полученной динамики лучше всего иметь представление о том, что происходило в процессе производства в рассматриваемом периоде. Однако уже сама динамика может навести на кое-какие идеи. Например, если какие-либо нормативы пересматривались чаще, чем другие, особенно в сторону повышения, то они могут быть более интересны для детального тестирования обоснованности. Более частый пересмотр может означать попытки скрыть недостатки процесса производства или процесса закупок без внесения изменений в эти процессы, что всегда связано с затратой дополнительных усилий.

Использование АП для выявления тенденций. Довольно часто при осуществлении процессного аудита возникает необходимость определить тенденцию того или иного показателя, или явления, или группы показателей или явлений. АП как раз и предназначены для этого. Результаты выявления тенденций могут использоваться различным образом. Например, установление причинно-следственных связей между процессами может иметь ряд положительных последствий, например указать на наличие специфичных рисков на стыке двух и более процессов. Даже, если аудитор проводит АП только для улучшения понимания ситуации, это уже позитивно сказывается на его работе. Знание тенденций полезно само по себе. Возьмем для примера рис. 6.

Рис. 6. Пример анализа динамики численности разных категорий сотрудников

Основная тенденция, которую видно на приведенной диаграмме, – это увеличение численности АУП и ИТР относительно численности рабочих. Нюансы динамики данной тенденции могут быть соединены со знанием деталей ряда других процессов. Например, если раньше мы выяснили, что на предприятии в последние годы прослеживается тенденция увеличения расходов на оплату труда, то выявленная тенденция частично объясняет причину этого. Также, например, если производительность на протяжении рассматриваемого периода не изменяется либо снижается, то выявленная тенденция указывает на отсутствие положительного влияния увеличения численности ИТР и АУП на производительность. Таким же образом можно проанализировать ряд других аспектов, зависящих от повышения качества управления, например качество. Если аудитор видит, что в 2008–2009 гг. предприятие не могло похвастаться особыми успехами в борьбе за качество, то динамика численности ИТР и АУП говорит, скорее всего, о бесполезности простого увеличения количества управленцев для достижения данной цели. В целом интерпретацию выявленной тенденции можно продолжить во взаимосвязи с другими данными и получить множество интересных предположений о текущем состоянии процессов предприятия.

Использование АП для анализа общего состояния процесса. Некоторые проекты внутреннего аудита могут быть не связаны с прямым выявлением недостатков процессов и системы внутреннего контроля. К ним относятся, например, проекты, основной целью которых является анализ состояния процесса или части процесса. Часто необходимость такого анализа возникает по причине неспособности системы управленческого учета и отчетности компании предоставить информацию в требуемом разрезе. В качестве примера в табл. 15 представлен пункт отчета, посвященного анализу текущего процесса.

Таблица 15. Пример результата применения аналитического тестирования при анализе процесса

7. Связка компания «А» плюс компания «Б» не создает существенных конкурентных преимуществ (анализ проведен по данным 2009 г.)

Проблема: отсутствие синергии от взаимодействия

Существенность: 70 % выручки или не менее 1500 млн руб. за 2009 г.

Сумма ущерба: не менее 50 млн руб.

Причина: отсутствие процесса

Объем договорных отношений

Основной объем внутригрупповых расчетов (99 %) осуществляется в рамках договоров между компанией «Б» и компанией «А» (30 договоров, 25 доходных для компании «Б» и 5 доходных для компании «А»). Между компанией «Б» и компанией «В», компанией «Г», компанией «Д», компанией «Е» (далее «Компании») заключено 19 договоров (6 доходных для компании «Б», оборот в 2009 г. менее 15 млн руб.).

Удельный вес выручки от компании «Б» в общей выручке

Основным источником доходов для Компаний являются сторонние заказчики – максимальная выручка среди Компаний, полученная от компании «Б», у компании «В» (1,3 % от общей выручки). Напротив, удельный вес выручки компании «Б» от Компаний составляет 1136 млн руб. или 68 % от общей выручки компании «Б». Данная выручка практически на 100 % получена от компании «А».

Внутригрупповое ценообразование

Компания «В» использует пониженные расценки в договорах с компанией «Б» и рыночные в договорах с компанией «А». Валовая прибыль компании «А» по договорам, буровым подрядчиком в которых является компания «Б», практически равна нулю. Компания «Е» использует рыночные ставки как по договорам с компанией «Б», так и по договорам с компанией «А».

Принятое время и непринятое по договорам с компанией «А» и сторонними заказчиками

При работах со сторонними заказчиками у компании «Б» процент принятого времени на 25 % выше, чем при работе с компанией «А». Компания «А» не принимает каждый 12-й час, сторонние заказчики – каждый 15-й.

Простой бригад компании «Б» по причине аварий

В среднем простой бригад компании «Б» по договорам с компанией «А» в пересчете на одну скважину в 12 раз больше, чем по договорам со сторонними заказчиками.

Продолжительность согласования договоров

Две трети договоров со сторонними заказчиками, в которых компания «А» выступает в качестве генподрядчика, а компания «Б» – в качестве бурового подрядчика, согласовываются в срок два месяца и более. Договоры компании «Б» со сторонними заказчиками согласовываются быстрее – менее половины договоров (44 %) согласовываются в аналогичные сроки.

Уровень маржи по договорам с компанией «А» и сторонними заказчиками

Фактическая валовая прибыль по договорам компании «Б» с компанией «А» в среднем на треть меньше плановой. Фактическая валовая прибыль по договорам со сторонними заказчиками в среднем в четыре раза меньше плановой.

Размер суточной ставки по договорам с компанией «А» и сторонними заказчиками

Фактическая суточная ставка, обеспечивающая покрытие затрат на бурение, по договорам компании «Б» с компанией «А» в среднем на 12 % больше, чем плановая. Аналогичная ставка по договорам со сторонними заказчиками больше плановой на 17 %. Другими словами, если к цене соответствующих договоров прибавить соответственно 12 или 17 %, этого хватило бы, чтобы покрыть расходы по этим договорам (без учета общехозяйственных расходов).

Ставка накладных расходов по договорам с компанией «А» и сторонними заказчиками

Фактическая ставка накладных расходов по договорам компании «Б» с компанией «А» в среднем превышает плановую в 4,3 раза. Фактическая ставка накладных расходов по договорам со сторонними заказчиками в среднем превышает плановую в 3 раза.

Сравнение преимуществ работы по двум схемам – компания «Б» вместе с компанией «А» и компания «Б» самостоятельно

Приведенный в качестве примера пункт отчета явился результатом анализа взаимодействия двух компаний, входящих в структуру одного холдинга. Совместная работа данных компаний в условиях одного холдинга должна была привести к возникновению определенного синергетического эффекта. Однако такой эффект не появился в какой бы то ни было заметной форме. Чтобы прийти к такому выводу, потребовался анализ взаимодействия компаний по ключевым направлениям. Как видно из содержания пункта отчета, анализ проводился с использованием АП, т. к. во многом речь идет о сложившихся на момент анализа тенденциях.

Таким образом, в силу своих особенностей АП являются подходящим инструментом для проведения анализа общего состояния какого-либо процесса или ситуации.

Использование результатов АП для усиления позиции в отношении выявленных недостатков. Речь идет о простой идее, полезность которой не один раз подтверждалась на практике. Суть ее заключается в следующем – отчет, содержащий аналитические выкладки, намного позитивнее воспринимается руководством, чем отчет, написанный в стиле экзальтированного педантизма или потока порой бессвязных мыслей. Более подробно о написании отчетов мы поговорим в соответствующей главе. На данном этапе мне бы хотелось привлечь внимание аудиторов к идее использования результатов АП в отчетах. Основной эффект достигается за счет того, что аналитические выкладки помогают целостному восприятию материалов в результате увязывания фактов в определенную общую картину. Кроме того, результаты АП очень часто представляются в графической форме (диаграммы, графики и т. д.), а такой вид представления воспринимается намного проще, чем простой текст. Если аудитор использовал АП в предыдущих четырех ситуациях, у него должны появиться результаты АП для включения в отчет.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

93. Аналитические методы оценки риска

93. Аналитические методы оценки риска Аналитические методы оценки риска позволяют определить вероятность возникновения потерь на основе математических моделей и используются в основном для анализа риска инвестиционных проектов. Возможно использование таких методов,

58. Синтетические и аналитические счета

58. Синтетические и аналитические счета В бухгалтерском учете для получения различной информации используется три вида счетов.По степени их детализации они подразделяются на синтетические, аналитические и субсчета.Синтетические счета содержат обобщенные показатели

Аналитические инструменты

Аналитические инструменты Теперь то, что касается аналитики. Некоторые трейдеры предпочитают заключать сделки, опираясь исключительно на технические индикаторы, — для этого нужны хорошие программы для построения графиков, которые позволяют использовать возможности

70. Аналитические методы оценки риска

70. Аналитические методы оценки риска Аналитические методы оценки риска позволяют определить вероятность возникновения потерь на основе математических моделей и используются в основном для анализа риска инвестиционных проектов. Возможно использование таких методов,

66. Аналитические методы оценки риска

66. Аналитические методы оценки риска Аналитические методы оценки риска позволяют определить вероятность возникновения потерь на основе математических моделей и используются в основном для анализа риска инвестиционных проектов. Возможно использование таких методов,

Приложение 5 Аналитические данные формирования (признания) доходов будущих периодов по объектам учета

Приложение 5 Аналитические данные формирования (признания) доходов будущих периодов по объектам

Синтетические и аналитические счета

Синтетические и аналитические счета Еще одной классификацией бухгалтерских счетов является их классификация по степени детализации получаемых показателей. В этой классификации бухгалтерские счета делятся на синтетические и аналитические счета. Синтетические счета

49. Аналитические показатели

49. Аналитические показатели Подразделение показателей на абсолютные и относительные имеет существенное значение для определения масштабов и трудоемкости аналитической обработки информации.В собираемой из разных источников информации содержатся преимущественно

62. Структурные, аналитические и типологические группировки

62. Структурные, аналитические и типологические группировки Ассоциации, особенно однотипных предприятий, являющихся качественно однородными совокупностями, располагают возможностью широкого применения типологических, структурных и аналитических группировок. При

Процедуры

Процедуры Если клиент просрочил оплату на один день, то наш торговый агент совершает «звонок вежливости» и напоминает ему о взятом обязательстве, касающемся своевременной оплаты. После того как просроченный платеж произведен, торговый агент совершает повторный звонок

Аналитические модели: традиции и современность

Аналитические модели: традиции и современность Традиционно в центре внимания маркетинга был потребитель, однако в связи с увеличением конкуренции со стороны иностранных компаний, а также под влиянием ряда завоевавших популярность книг, посвященных этой проблеме,

Информационно-аналитические системы

Информационно-аналитические системы Назначением систем данного класса является обеспечение руководителей, аналитиков и менеджеров информацией о всех аспектах деятельности предприятия для ее последующей оценки и анализа. В состав информационно-аналитической системы

Глава 10 Аналитические инструменты

Глава 10 Аналитические инструменты Основная часть этой книги посвящена статистике по разным отраслям, но самые актуальные данные, которые помогут вам направить свои маркетинговые усилия в нужное русло, будут только вашими. Ваша аудитория может отличаться от средних

ГЛАВА 56 ПРОЦЕДУРЫ В УПРАВЛЕНИИ ЧЕЛОВЕЧЕСКИМИ РЕСУРСАМИ

ГЛАВА 56 ПРОЦЕДУРЫ В УПРАВЛЕНИИ ЧЕЛОВЕЧЕСКИМИ РЕСУРСАМИ Процедуры в управлении человеческими ресурсами подробно описывают способы выполнения руководством или отдельными менеджерами определенных действий относительно работников. По сути, они устанавливают

Уровень 5. Процедуры

Уровень 5. Процедуры Этот уровень пошагово описывает каждое отдельное задание. Следует помнить, что важно развивать модели процессов, пока эти модели имеют смысл. Иногда уровень процедур наиболее эффективно решается составлением текстового документа.Основные

Глава 12 Инструменты и процедуры

Глава 12 Инструменты и процедуры В этой главе у нас две задачи: (1) снабдить нас удобным инструментом для оценки рисков и (2) дать некоторые основные знания о пользовании им. Инструмент, названный RISKOLOGY, можно бесплатно скачать с нашего сайта в Интернете