Использование вопросников самоконтроля (control checklists)

Использование вопросников самоконтроля (control checklists)

Вопросники самоконтроля (далее вопросник) представляют собой довольно специфичный инструмент. Однако они используются во многих профессиях намного чаще, чем может показаться. По сути, вопросник представляет собой шпаргалку, в которой отражены наиболее важные моменты планируемого процесса или процедуры. Он полезен как начинающим аудиторам, так и продвинутым аудиторам (например, при контроле полноты и качества работы начинающих аудиторов). Также информация из вопросников может использоваться для унификации результатов проектов внутреннего аудита, а также для формирования статистических данных определенного содержания и в определенном формате. И это далеко не исчерпывающий список вариантов применения вопросников.

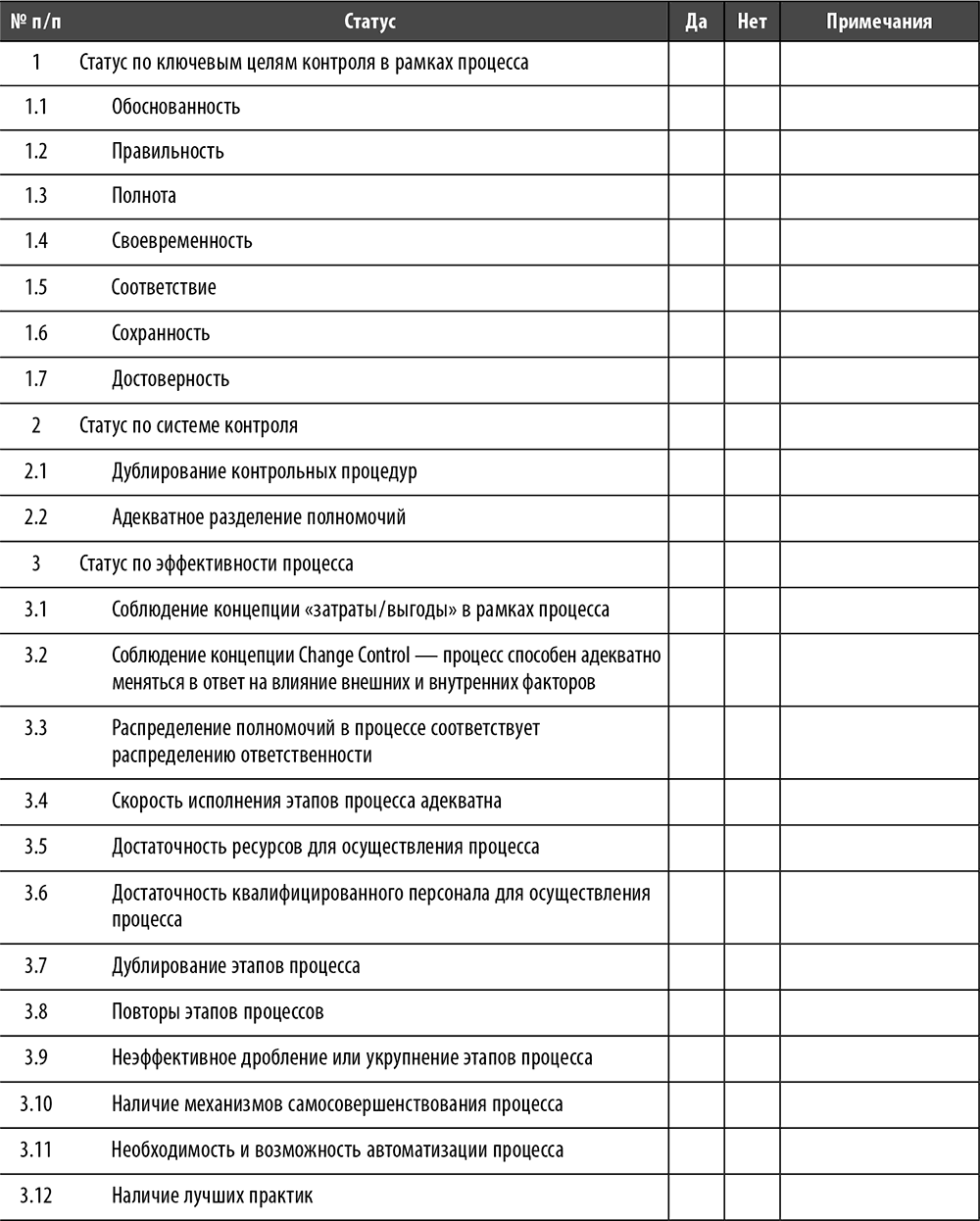

Формат и содержание вопросников определяются теми задачами, которые предстоит решить. Рассмотрим вопросник, представленный в табл. 24. Он использовался для повышения квалификации начинающих внутренних аудиторов в области описания и анализа процессов, а точнее этапов процессов. Это достигалось за счет фокусирования внимания на определенных элементах системы внутреннего контроля и процесса. Начинающий аудитор заполнял несколько вопросников по ходу проекта.

Таблица 24. Пример вопросника самоконтроля

Раздел 1 «Статус по ключевым целям контроля в рамках процесса» – здесь необходимо оценить, во-первых, наличие указанных целей на этапе процесса, а во-вторых, достижение этих целей системой внутреннего контроля этапа процесса. Если цель контроля является актуальной и достигается, то ставится отметка в графе «Да». Если она является актуальной, но не достигается, то ставится отметка в графе «Нет». При наличии отметки в графе «Нет» необходимо пояснить в графе «Примечания» причину отсутствия цели. Если цель контроля является неактуальной, то в обеих графах ставятся прочерки. В этом случае также необходимо пояснить причину прочерков.

Раздел 2 «Статус по системе контроля» – в данном разделе используются всего два пункта. Пометка в графе «Да» означает дублирование контрольных процедур и/или адекватное разделение полномочий. Необходимо пояснить, почему разделение полномочий адекватно. Пометка в графе «Нет» означает отсутствие дублирования контрольных процедур и/или адекватного разделения полномочий. Необходимо пояснить, почему дублирование контрольных процедур отсутствует.

Раздел 3 «Статус по эффективности процесса» – наиболее развернутый раздел, состоящий из 12 подпунктов, предназначен для всесторонней оценки фундаментальных параметров этапа процесса. Разберем каждый подпункт.

• Пункт 3.1 «Соблюдение концепции “затраты/выгоды”» в рамках процесса» – соблюдать данную концепцию – значит принимать ключевые решения из соображений экономической целесообразности. Пометка в графе «Да» означает, что решения именно так и принимаются. В этом случае необходимо пояснить на существенных примерах причину такой отметки.

• Пункт 3.2 «Соблюдение концепции Change Control – процесс способен адекватно меняться в ответ на влияние внешних и внутренних факторов» – примером такого механизма является наличие процесса изучения рынка в составе процесса «Продажи» (маркетинговые исследования и т. д.). Изучение рынка способствует многочисленным изменениям в процессе «Продажи» (например, изменение ценовой политики) и в ряде сопутствующих процессов (например, изменение линейки выпускаемой продукции). Пометка в графе «Да» означает, что концепция соблюдается. В этом случае надо пояснить, за счет чего это достигается.

• Пункт 3.3 «Распределение полномочий в процессе соответствует распределению ответственности» – за счет правильного соотношения полномочий и ответственности достигается балансировка процесса. Пометка в графе «Да» означает, что соотношение правильное. В этом случае необходимо на существенных примерах пояснить, что это так.

• Пункт 3.4 «Скорость исполнения этапов процесса адекватна» – в этом случае можно дать как субъективную оценку (исключительно мнение внутреннего аудитора), так и в определенной степени объективную оценку (например, по аналогии с сопоставимыми объектами аудита, на основании мнения экспертов). Разумеется, предпочтение отдается более объективным оценкам. Отметка в графе «Да» означает, что скорость адекватна. В этом случае необходимо пояснить, за счет чего это достигается.

• Пункт 3.5 «Достаточность ресурсов для осуществления процесса» – понятие ресурсов трактуется в расширительном смысле (кроме персонала). Отметка в графе «Да» означает, что ресурсов достаточно. В этом случае необходимо показать, что поступления ресурсов за вычетом оттока ресурсов соответствуют потребности процесса.

• Пункт 3.6 «Достаточность квалифицированного персонала для осуществления процесса» – по аналогии с предыдущим пунктом. Отметка в графе «Да» также требует пояснения.

• Пункт 3.7 «Дублирование этапов процесса» – дублирование приводит к неэффективному расходованию ресурсов. Отмечается как в рамках одного процесса, так в рамках нескольких процессов. Отметку в графе «Нет» необходимо прокомментировать.

• Пункт 3.8 «Повторы этапов процессов» – также приводит к неэффективному расходованию ресурсов. Отмечается как в рамках одного процесса, так и в рамках нескольких процессов. Отметку в графе «Нет» необходимо прокомментировать.

• Пункт 3.9 «Неэффективное дробление или укрупнение этапов процесса» – неэффективное дробление приводит к увеличению существенности рисков, связанных с организацией процесса (например, чем длиннее цепочка согласующих лиц, тем дольше проходит согласование). Неэффективное укрупнение этапов процесса увеличивает существенность рисков, связанных с качеством выполнения процесса (например, необходимость переключения с одного вида работ на другие виды работ может приводить к увеличению ошибок). Отметку в графе «Нет» необходимо прокомментировать.

• Пункт 3.10 «Наличие механизмов самосовершенствования процесса» – к механизмам такого рода относится, например, периодическая переаттестация сотрудников. Отметка в графе «Да» требует перечисления имеющихся в процессе механизмов.

• Пункт 3.11 «Необходимость и возможность автоматизации процесса» – отметка в графе «Нет» требует привести веские доводы отсутствия как необходимости, так и возможности. Бывают ситуации, когда необходимость присутствует, а возможность нет. Такие ситуации также требуют комментариев.

• Пункт 3.12 «Наличие лучших практик» – речь идет об оценке целесообразности тиражирования различных аспектов анализируемого процесса в прочих процессах. У начинающих аудиторов заполнение данного пункта вызывает максимум затруднений, поскольку способность выявления лучших практик напрямую зависит от опыта и кругозора внутреннего аудитора. Отметка в графе «Нет» требует пояснений.

В большинстве случаев (кроме пункта 3.12) наличие отметки в противоположной графе означает, что данный аспект процесса представляет собой фактор риска той или иной степени существенности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Вопросы для самоконтроля

Вопросы для самоконтроля 1. Могут ли организации изменять форму унифицированных первичных учетных документов?2. Каким документом оформляется изъятие бухгалтерских документов у организации?3. Входят ли в состав инвентаризационной комиссии организации представители

Вопросы для самоконтроля

Вопросы для самоконтроля 1. Назовите основные нормативные документы, используемые при формировании учетной политики по внеоборотным активам.2. Назовите основные элементы учетной политики по основным средствам и нематериальным активам.3. При каких способах начисления

Вопросы для самоконтроля

Вопросы для самоконтроля 1. Назовите основные элементы учетной политики по материальным запасам.2. Каков порядок учета материальных запасов, включенных в особый перечень?3. При каком методе оценки материальных запасов в условиях инфляции значение коэффициента текущей

Вопросы для самоконтроля

Вопросы для самоконтроля 1. Какие синтетические счета рекомендуется использовать в средних по размеру организациях для учета затрат на производство продукции?2. Каковы последствия списания общехозяйственных расходов на счет 90 «Продажи»?3. В какой оценке могут

Вопросы для самоконтроля

Вопросы для самоконтроля 1. Назовите состав затрат, включаемых в первоначальную стоимость финансовых вложений.2. Какими способами можно оценивать финансовые вложения при их выбытии?3. В какие сроки может осуществляться корректировка финансовых вложений, по которым

Вопросы для самоконтроля

Вопросы для самоконтроля 1. Какие системы бухгалтерского учета могут применяться на малых предприятиях?2. Могут ли акционерные общества осуществлять учет в соответствии с нормами НК РФ?3. Каковы особенности упрощенной формы бухгалтерского учета?4. Каким приказом

Вопросы для самоконтроля

Вопросы для самоконтроля 1. Дайте определение учетной политики применительно к управленческому учету.2. Кем формируется учетная политика организации для целей управленческого учета?3. Кто утверждает учетную политику организации?4. Назовите основные элементы учетной

Вопросы для самоконтроля

Вопросы для самоконтроля 1. Каково назначение учетной политики для целей налогообложения?2. Назовите основные элементы учетной политики по налогу на прибыль.3. Какие методы признания доходов и расходов можно использовать при формировании налоговой базы по налогу на

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ 1. Цели аудита учредительных документов.2. Информация, получаемая аудитором из учредительных документов.3. Требования аудиторских стандартов об оценке аудитором соблюдения законодательства аудируемым лицом.4. Состав учредителей аудируемого

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ 1. Задачи аудита денежных средств.2. Объекты аудита денежных средств.3. Тестирование системы внутреннего контроля за операциями с денежными средствами.4. Источники информации для аудита денежных средств.5. Аудит кассовых операций.6. Аудит операций

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ 1. Понятие долгосрочных инвестиций.2. Проверка разрешительной документации на строительство.3. Структура капитальных вложений.4. Аудит расходов на строительно-монтажные работы, выполненные подрядным способом.5. Аудит материальных расходов при

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ 1. Цели и задачи аудита основных средств.2. Тестирование средств внутреннего контроля операций с основными средствами.3. Источники информации при аудите основных фондов.4. Аудит правильности классификации основных средств.5. Аудит правильности

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ 1. Цели и задачи аудита нематериальных активов.2. Критерии признания нематериального актива.3. Аудит правильности первоначальной стоимости нематериального актива.4. Документальное оформление поступления нематериального актива.5. Аудит

Вопросы для самоконтроля

Вопросы для самоконтроля 1. Что такое конкурентоспособность?2. Что такое конкурентоспособность продукции?3. Чем обеспечивается конкурентоспособность продукции (товара)?4. Что составляет существо понятия

Вопросы для самоконтроля

Вопросы для самоконтроля 1. Что такое ценообразование?2. Какие существуют подходы к ценообразованию?3. Какие существуют методы ценообразования?4. Из каких этапов складывается процесс

Вопросы для самоконтроля

Вопросы для самоконтроля 1. Что представляет собой служба маркетинга на предприятии?2. Для каких целей создаются службы маркетинга?3. Какие виды организационных структур существуют?4. Что необходимо для создания службы маркетинга?5. Какие проблемы в состоянии решать