Дисконтирование и NPV

Дисконтирование и NPV

Поскольку первый возможный принцип оценки – по окупаемости – не учитывает важные моменты инвестирования, давайте подумаем с точки зрения логики, как еще можно было бы принять решение об инвестировании. Для этого давайте посмотрим на инвестиции с точки зрения человека, решающего, положить ли ему деньги на депозит в банк или инвестировать куда-то еще. Если предлагаемый процент возврата на депозит достаточно привлекателен с учетом известности (рискованности) банка, то человек деньги на депозит положит. В оценке инвестиционных проектов принцип тот же самый – если проект обещает достаточно привлекательный для инвесторов процент возврата с учетом риска проекта, то инвесторы деньги на проект дадут.

Давайте рассмотрим такой проект:

Предположим, что с учетом риска проекта инвесторы готовы вложить в него деньги под 10 % годовых. В этом случае в конце первого года общий долг компании перед инвесторами составит 100 + 100 ? 10 % = 110 руб. Из них 80 рублей из проекта инвесторам возвратится. В проекте после первого года останется 110 – 80 = 30 руб. денег инвесторов. В течение второго года на них инвесторы потребуют 30 ? 10 % = 3 руб. процентов, то есть общий долг составит 30 + 3 = 33 руб. Из проекта в конце второго года инвесторам вернется 45 руб., то есть инвесторы получат на свои деньги не только требуемый процент возврата, но и дополнительный доход в 45–33 = 12 руб. сверх требуемого! На таких условиях деньги в проект вкладывать можно и нужно.

Давайте немного изменим условия проекта:

Опять же в конце первого года долг составит 110 руб., из которых инвесторам вернется 65 руб. Итого оставшийся долг на начало второго года составит 110 – 65 = 45 руб. На конец второго года долг составит 45 + 45 ? 10 % = 49,5 руб. Однако в конце второго года проект даст инвесторам только 45 руб. Иными словами, инвесторы не получат от проекта ожидаемого возврата на вложенный капитал в размере 10 %. Возврат будет ниже требуемого. Деньги вкладывать нельзя, даже несмотря на то что проект приносит больше денег, чем в него вкладывается.

Итак, чтобы вложить деньги в проект, инвестор должен получать на него процент не ниже требуемого им уровня. Уровень требуемого дохода при этом будет зависеть от риска этого проекта.

Сделаем следующий шаг. Предположим, у нас есть два одинаковых по риску проекта (требуемый инвестором возврат составляет 10 % годовых):

Очевидно, что в проекте А инвестор вкладывает сейчас 100 руб., а через год получает ровно такой возврат, который ожидает, – 110 руб. (10 % на свой годичный «вклад»). Остаток долга будет нулевой. Но в проекте В получается то же самое: через год общая сумма долга составит 100 + 100 ? 10 % = 110 руб. В течение второго года на эту сумму также будет начислен процент, то есть общая сумма долга составит 110 + 110 ? 10 % = 121 руб. Получив в конце второго года от проекта 121 руб. возврата, инвесторы опять же получат от проекта ровно столько, сколько они ожидают. Остаток долга через два года также нулевой. В этом случае логически инвесторам будет все равно, давать деньги на проект А или на проект В – оба эти проекта для них равнозначны. Обратите внимание, что если бы проект В в конце второго года давал бы инвесторам не 121, а 122 руб., инвесторам было бы выгоднее вложить деньги в проект В по сравнению с проектом А, даже несмотря на то что деньги им возвращались бы только через 2 года (зато их возвращалось бы больше, чем они ожидают).

В данном случае для инвесторов в этих двух проектах 110 руб. возврата через год эквивалентны 121 руб. возврата через 2 года. Продолжая эту мысль, мы можем сказать, что 110 руб. через год (и 121 через два) эквиваленты возврату 100 руб. немедленно! Действительно, если бы мы захотели вернуть деньги инвесторам немедленно (передумали и решили не делать проект), нам не нужно было бы платить инвесторам проценты. Мы должны были бы вернуть им ровно столько, сколько брали, то есть 100 руб.

Итак, все три цифры (100 руб. сейчас, 110 руб. через год, 121 руб. через два) эквивалентны. Иначе говоря, для инвесторов 110 руб. через год равны 100 руб. «сегодняшних денег» и равны 121 руб. денег «через два года» (с учетом того, что эти деньги вкладываются в проекты с одинаковым риском).

На этом соображении и основан принцип дисконтирования. При дисконтировании мы пытаемся «привести» деньги будущих периодов к эквивалентным «сегодняшним» деньгам. Иными словами, при дисконтировании мы узнаем, сколько «стоит» для инвестора некая сумма в будущем в «сегодняшних деньгах» (ее «сегодняшнюю стоимость» или по-английски present value = PV).

Для дисконтирования денежных потоков существует формула:

где: n – номер периода (обычно года). Ноль – это денежный поток нулевого года, то есть денежный поток «сейчас»;

CFn – денежный поток соответствующего периода;

r – ставка дисконтирования. По сути, это тот процент, под который инвесторы готовы дать деньги на проект. В дальнейшем в книге мы будем говорить о том, как она получается.

Кстати, если убрать из числителя денежный поток, то останется формула множителя дисконтирования, который называется фактором или коэффициентом дисконтирования (discount factor – DF):

Проведя подобную процедуру со всеми денежными потоками проекта и просуммировав получившиеся «сегодняшние» деньги, мы получим чистую дисконтированную стоимость проекта (net present value – NPV), то есть стоимость проекта для инвестора в «сегодняшних» деньгах:

Получив NPV проекта, мы проведем, выражаясь научно, «оценку проекта с использованием метода дисконтирования чистых денежных потоков». На практике метод называют методом DCF (от английского Discounted Cash Flows – дисконтированные денежные потоки).

Обычно в начале проекта идут отрицательные денежные потоки – это инвестиции. Затем после запуска работы проекта деньги постепенно начинают возвращаться инвесторам.

В чем заключается физический смысл NPV?

• Если NPV>0, то инвесторы получат от проекта больший возврат, чем им требуется, – надо инвестировать деньги. В проекты с отрицательным NPV инвестировать деньги не стоит – они не дают достаточного возврата на вкладываемый капитал.

• Значение NPV – это, по сути, дополнительные деньги «сегодня», которые инвестор готов заплатить, чтобы «купить» проект (получить в нем долю). Если NPV отрицательный, то это деньги, которые организаторы проекта должны компенсировать инвестору «сегодня», чтобы он «захотел» принять участие в проекте. Например, если NPV проекта равно минус 20 руб., то, чтобы вы приняли участие в проекте, вам кто-то должен компенсировать эти 20 руб. Еще одна возможная интерпретация NPV – насколько больше могут быть фактические инвестиции в проект (сверх планируемых), чтобы он не потерял привлекательность для инвесторов. То есть если NPV проекта равно плюс 20 руб., инвестиции в него могут быть на 20 руб. выше, чем планируемые, и при этом он не потеряет для вас привлекательности.

Метод DCF очень удобен в применении, поэтому он приобрел огромную популярность и сейчас де-факто является стандартом принятия бизнес-решений по инвестиционным проектам.

Процедура применения метода следующая.

1. Определяются и складываются положительные и отрицательные денежные потоки первого периода проекта (обычно года).

2. Проводится дисконтирование суммы, полученной в Шаге 1. Коэффициент дисконтирования будет зависеть от номера периода по отношению к точке начала проекта.

3. Процедура повторяется для каждого периода проекта.

4. Полученные дисконтированные денежные потоки суммируются. Получившаяся сумма – это NPV проекта.

5. Производится принятие решения по проекту.

В результате этих шагов перед шагом 4 вы получаете финансовую модель проекта. На практике финансовые модели проектов вы будете строить с помощью электронных таблиц, таких как Excel.

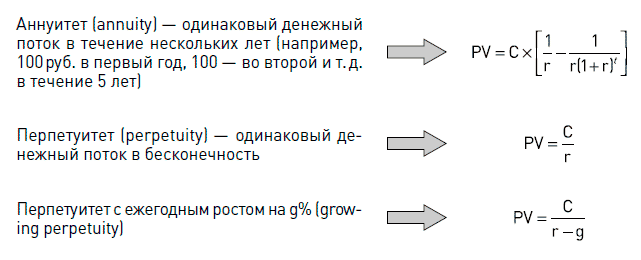

Существует также несколько упрощенных формул дисконтирования, которые существенно облегчают жизнь даже несмотря на наличие Excel.

В общем случае должны реализовываться все проекты с положительным NPV. Однако на практике объем инвестиций на рассматриваемые в компании проекты с положительным NPV часто превышает доступные компании объемы инвестиций. В этом случае надо как-то выбрать те проекты, которые компания будет реализовывать. Для решения этой задачи обычно применяют индекс прибыльности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.3.4. Дисконтирование стоимости

2.3.4. Дисконтирование стоимости Дисконтирование – процесс приведения денежных поступлений от инвестиций к их текущей стоимости.Как дисконтировать стоимость?Настоящее (современное) значение стоимости определенной будущей суммы денег определяется с помощью

Глава 2 Денежные потоки, дисконтирование и NPV

Глава 2 Денежные потоки, дисконтирование и NPV В этой главе мы с вами узнаем, как оценивать инвестиционные проекты. Мы с вами:• рассмотрим понятие «денежный поток», а также узнаем, какие денежные потоки учитываются при оценке инвестиционных проектов;• познакомимся с

3. Дисконтирование и принятие инвестиционных решений

3. Дисконтирование и принятие инвестиционных решений Процентная ставка является определяющим фактором не только на денежном рынке и рынке ценных бумаг, в частности облигаций, она играет большую роль и при принятии инвестиционных решений. Посредством этого инвестор

Герасименко Алексей

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉