Предполагаемые инвестиции и стоимость капитала

Предполагаемые инвестиции и стоимость капитала

Рикеттс планировал упрочить позицию компании за счет привлечения большого числа клиентов. Цель была сделать Ameritrade ведущим в мире брокером по количеству сделок. Реализации стратегии заключалась в агрессивном снижении цен, технологических улучшениях и больших вложениях в рекламу. Все это, с одной стороны, должно было дать приток новых клиентов, а с другой – снизить затраты на одного клиента, ведь издержки на обслуживание системы электронной торговли через Интернет в пересчете на одного клиента были почти нулевыми. Требовались только большие первоначальные затраты на создание такой системы.

Для реализации новой стратегии, во-первых, Ameritrade намеревалась снизить комиссию с $29,95 до $8 за транзакцию для всех заявок, поданных через Интернет. Конечно, основные конкуренты Ameritrade, такие как E*Trade и Charles Scwab, могли ввязаться в ценовую войну с Ameritrade. Поэтому, чтобы обеспечить победу в этой войне, Рикеттс решил сделать компанию не только онлайн-брокером с самыми низкими комиссионными, но и онлайн-брокером с самыми низкими издержками. Одновременно с этим он хотел повысить надежность работы систем Ameritrade, чтобы предотвратить зависания системы и невозможность для клиентов войти в систему – целью была 100 %-ная надежность и доступность системы. Предполагаемые затраты на технологические улучшения должны были составить более $100 млн. Кроме того, Рикеттс также планировал увеличить рекламный бюджет Ameritrade до $155 млн на два ближайших года (1998-й и 1999-й).

Чтобы измерить финансовый эффект от рекламной кампании и инвестиций в технологии, нужно было оценить риск проекта. План был бы эффективен, только если бы дополнительная прибыль была больше стоимости привлекаемого капитала. Джо Рикеттс был уверен, что его роль как СЕО заключалась в максимизации доходов акционеров. Рикеттс считал, что необходимый возврат на капитал был достаточно высоким – в районе 30?50 % годовых. Но были и другие варианты. Например, не так давно финансовый аналитик компании CS First Boston, освещающий деятельность Ameritrade для внешних инвесторов, при оценке рыночной стоимости акций Ameritrade использовал ставку дисконтирования в 12 %. Финансовый директор Ameritrade использовал ставку дисконтирования в 15 %. Некоторые менеджеры Ameritrade считали, что в качестве стоимости капитала надо вообще использовать стоимость заемного капитала (кредитов), которая оценивалась в 8–9 %.

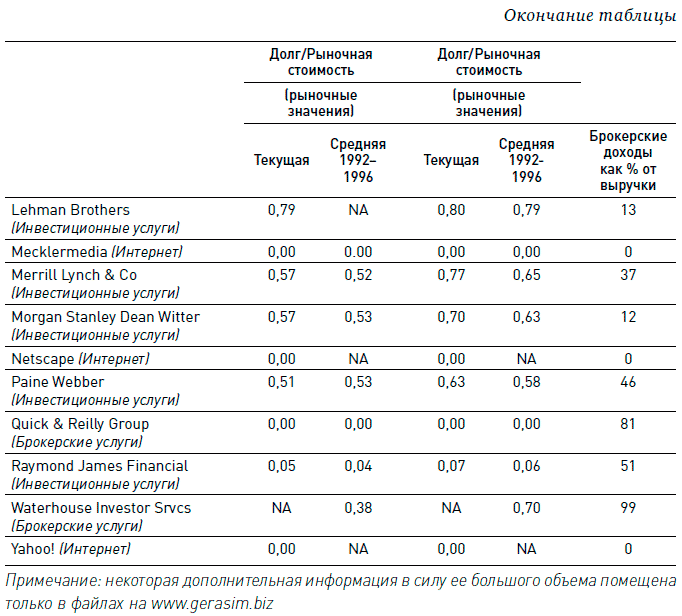

Существовал и еще один интересный вопрос: а в какой отрасли бизнеса работала Ameritrade? Была ли компания брокером или интернет-компанией? В своем недавнем отчете аналитики инвестбанка ABN-AMRO оценивали Ameritrade в сравнении с интернет-компаниями, такими как Yahoo и Netscape.

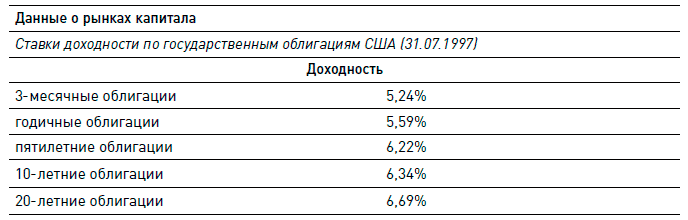

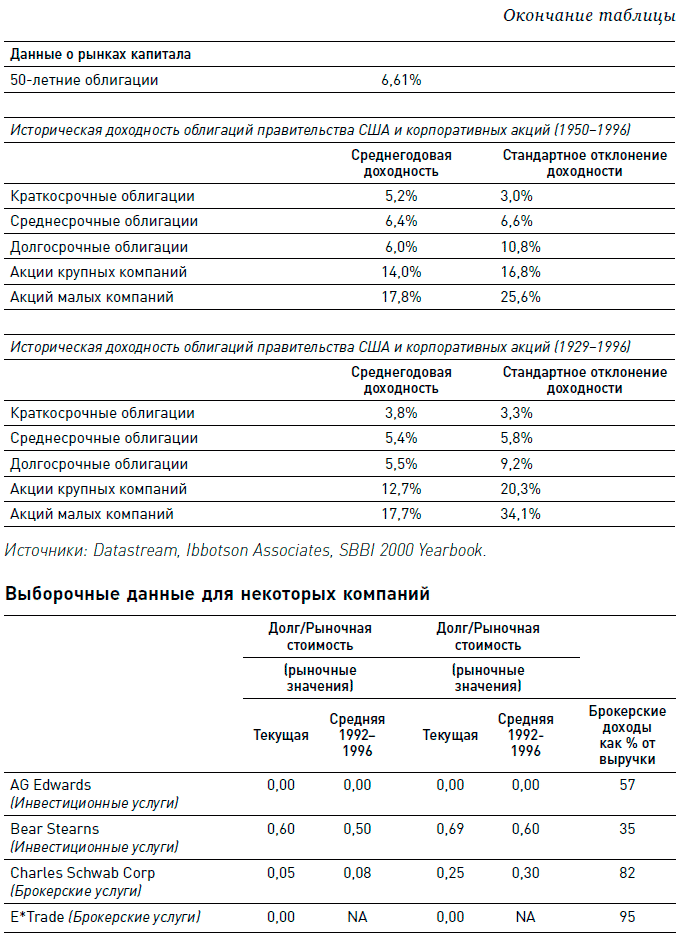

Чтобы оценить стоимость капитала, Джо Рикеттс привлек консультанта (см. информацию, использованную консультантом, в таблицах, а также в виде файлов в разделе материалов по книге на сайте www.gerasim.biz).

Какова же была стоимость привлекаемого капитала для Ameritrade?

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

ЛИНИИ ТРЕНДА КАПИТАЛА И СКОЛЬЗЯЩАЯ СРЕДНЯЯ КАПИТАЛА

ЛИНИИ ТРЕНДА КАПИТАЛА И СКОЛЬЗЯЩАЯ СРЕДНЯЯ КАПИТАЛА Использование линий тренда в сочетании со скользящей средней представляет собой еще один способ ограничения убытков. Линии тренда могут использоваться со скользящей средней, если их проводить между двумя самыми

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Организации подразделяются

84. Анализ собственного капитала (капитала) организации

84. Анализ собственного капитала (капитала) организации Собственный капитал (капитал) организации – это стоимость ее активов, не обремененных обязательствами. Таким образом, собственный капитал представляет собой разность между активами и обязательствами.Собственный

Стоимость капитала в Ameritrade

Стоимость капитала в Ameritrade В середине 1997 года Джо Рикеттс, CEO компании Ameritrade Holding Corporation, начал реализацию новой стратегии компании, которую он сформулировал в начале 1997 года. Успех стратегии основывался на увеличении количества клиентов и снижении издержек на

Ну вот и стоимость капитала Ameritrade

Ну вот и стоимость капитала Ameritrade Имея все необходимые данные, нам будет несложно вычислить стоимость капитала Ameritrade: Кстати, обратите внимание на ставку дисконтирования, которую использовали аналитики CSFB. Чтобы получить ставку дисконтирования в 12 %, риск-премия рынка,

Стоимость заемного капитала

Стоимость заемного капитала При вычислении стоимости заемного капитала логика не меняется – это должна быть стоимость заемного капитала для конкретного проекта со структурой капитала этого проекта. Вернемся к примеру с нефтяной компанией. Если вы покупаете софтверную

Стоимость собственного капитала

Стоимость собственного капитала При вычислении стоимости собственного капитала логика не меняется – стоимость собственного капитала специфична для конкретного проекта. Очевидно, что бизнес-риски нефтяной и софтверной компаний различаются, поэтому будет разной и

112. Учет уставного капитала, добавочного и резервного капитала

112. Учет уставного капитала, добавочного и резервного капитала Уставный капитал – совокупность вкладов учредителей, зарегистрированная в учредительных документах. Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Аналитический учет по счету 80

Сам себе инвестор. Инвестиции или возврат капитала?

Сам себе инвестор. Инвестиции или возврат капитала? Для оценки популярности использования зарубежных (оффшорных) компаний российскими бизнесменами нет необходимости запрашивать Комитет по финансовому мониторингу еще и потому, что относительно точные данные можно

РЫНОК КАПИТАЛА: чтобы рационально использовать свои ресурсы, страна должна иметь механизм направления капитала в эффективные производства

РЫНОК КАПИТАЛА: чтобы рационально использовать свои ресурсы, страна должна иметь механизм направления капитала в эффективные производства Потребление является целью любого производства. Однако чаще всего мы можем увеличивать выпуск потребительских товаров, вначале

Стоимость и потребительная стоимость товара рабочая сила. Закон прибавочной стоимости — основной экономический закон капитализма.

Стоимость и потребительная стоимость товара рабочая сила. Закон прибавочной стоимости — основной экономический закон капитализма. Как и всякий другой товар, рабочая сила продаётся по определённой цене, в основе которой лежит стоимость этого товара. Какова эта

Органическое строение капитала. Концентрация и централизация капитала.

Органическое строение капитала. Концентрация и централизация капитала. В ходе капиталистического накопления общая масса капитала возрастает, причём различные его части изменяются неодинаково.Накопляя прибавочную стоимость и расширяя своё предприятие, капиталист

Потребительная стоимость и стоимость товара в социалистическом хозяйстве.

Потребительная стоимость и стоимость товара в социалистическом хозяйстве. Те продукты, которые в социалистическом обществе производятся и реализуются как товары, имеют потребительную стоимость, создаваемую конкретным трудом, и стоимость, создаваемую абстрактным

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости)

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости) Богатство обществ, в которых господствует капиталистический способ производства, выступает как «огромное скопление товаров»,[130] а отдельный товар – как элементарная

Е. Внутренняя стоимость, балансовая стоимость и рыночная цена[71]

Е. Внутренняя стоимость, балансовая стоимость и рыночная цена[71] Внутренняя стоимость — чрезвычайно важное понятие, которое открывает единственно целесообразный подход к проведению оценки относительной привлекательности инвестиций и компаний. Можно дать простое

Инвестиции в публично торгуемые бумаги и прямые инвестиции

Инвестиции в публично торгуемые бумаги и прямые инвестиции Стратегии активного владенияБудучи стратегическим владельцем и доверенным лицом холдингов в cфере публично торгуемых ценных бумаг, инвестор может влиять на корпоративное поведение через голосования по