Пример – компания АВС

Пример – компания АВС

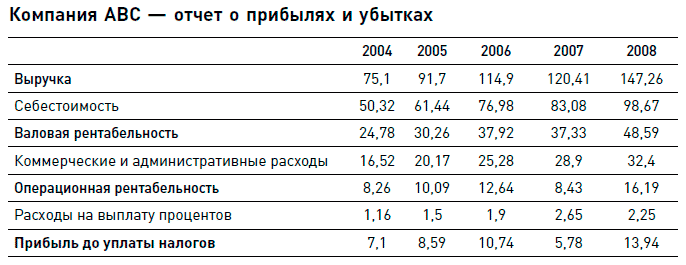

Вот наша компания АВС, производящая… впрочем, в данный момент не очень важно, что именно производит АВС. Нас интересует ее финансовая отчетность (см. таблицу, цифры в млн руб. – в электронном виде файл можно найти на сайте www.gerasim.biz).

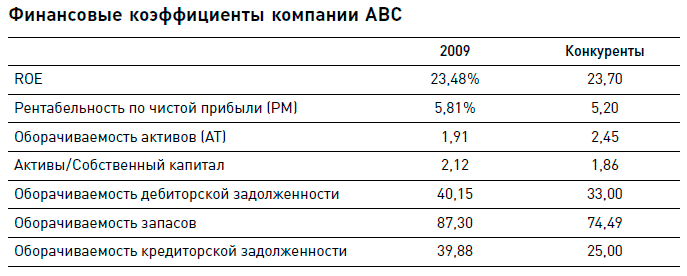

Также нас заинтересуют основные финансовые коэффициенты АВС (см. таблицу).

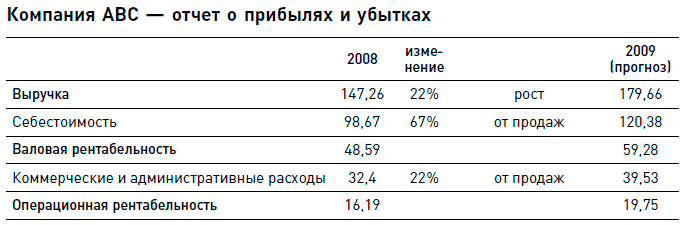

В 2009 году компания ожидает рост продаж на 22 % (предположим, что планируется все летом 2008 года, когда кризисом в России еще не пахло). Задача проста – понять, каковы будут прогнозные финансовые результаты работы АВС в 2009 году, а также какова будет финансовая ситуация в компании. Для этого нам будет необходимо подготовить проформы финансовой отчетности АВС за 2009 год.

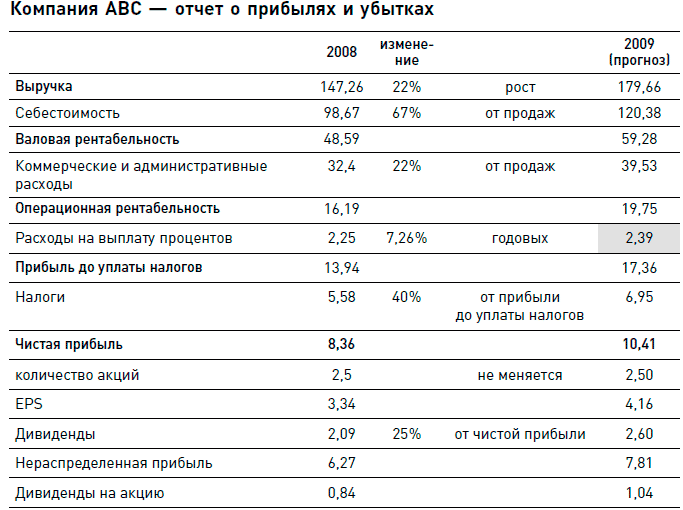

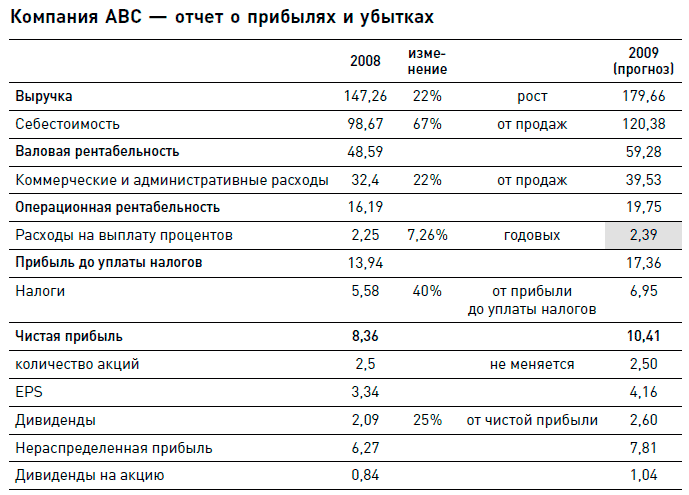

Итак, ключевой цифрой является прогнозируемый рост выручки – 22 %. Большинство остальных показателей следуют за этим ростом. Начнем мы с построения проформы отчета о прибылях и убытках (см. таблицу – файл на www.gerasim.biz).

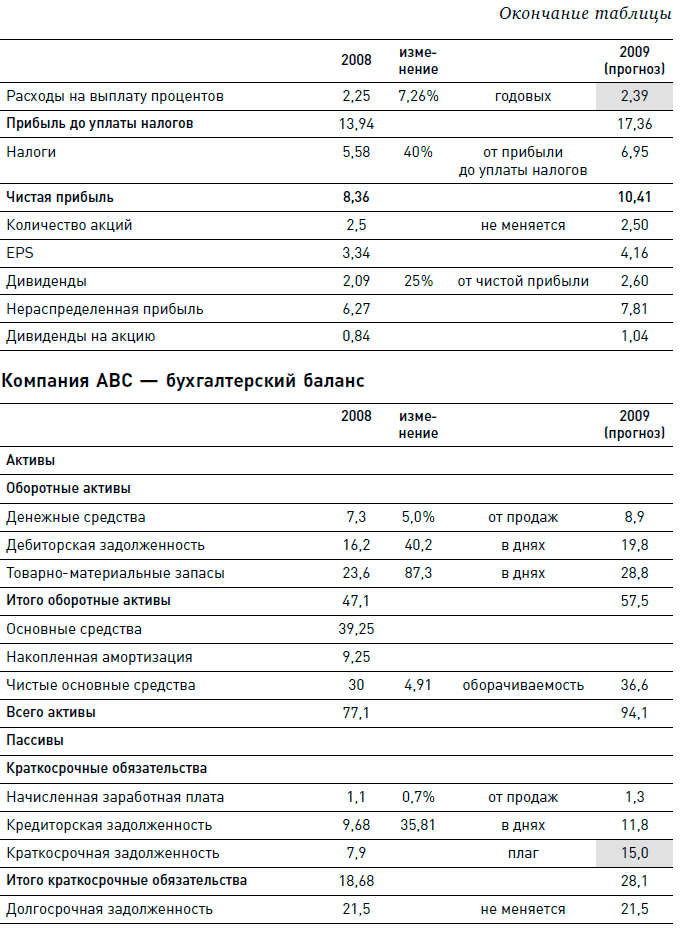

Итак, себестоимость берем пропорционально прошлым результатам (67 % от продаж в 2008 году), коммерческие и административные расходы также пропорциональны росту (22 % от продаж). Процентные выплаты пока оставляем неизменными – они будут меняться потом в зависимости от объема требуемого финансирования. Налоги берем по ставке 40 % (ставка в 2008 году). Количество акций компании не меняется (предполагаем, что новые акции компания АВС выпускать не будет, и все дополнительное финансирование будет идти через кредитное финансирование). На дивиденды компания направляет 25 % чистой прибыли (данные прошлых периодов).

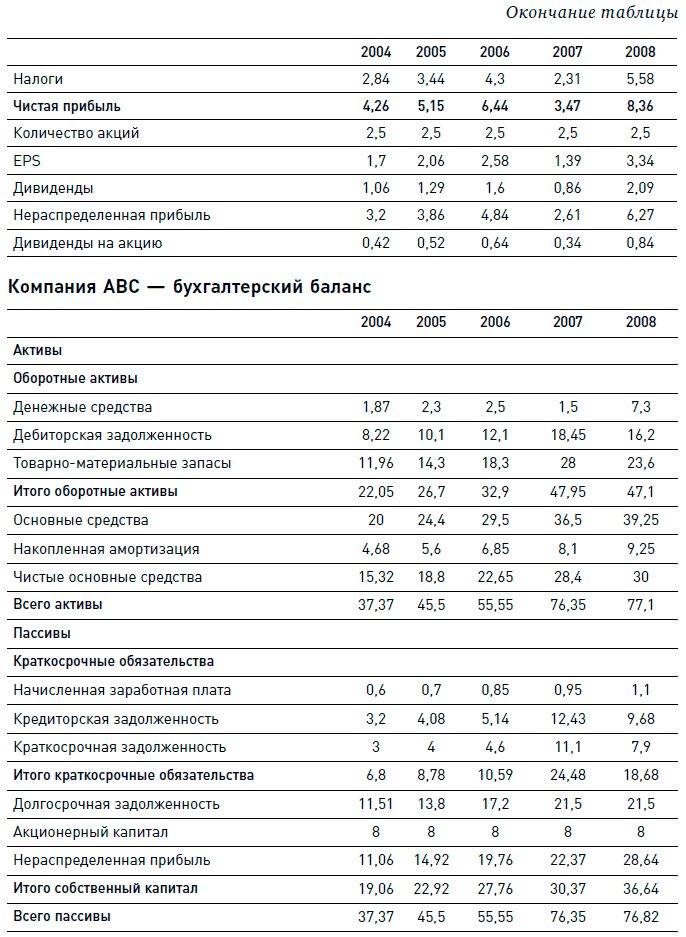

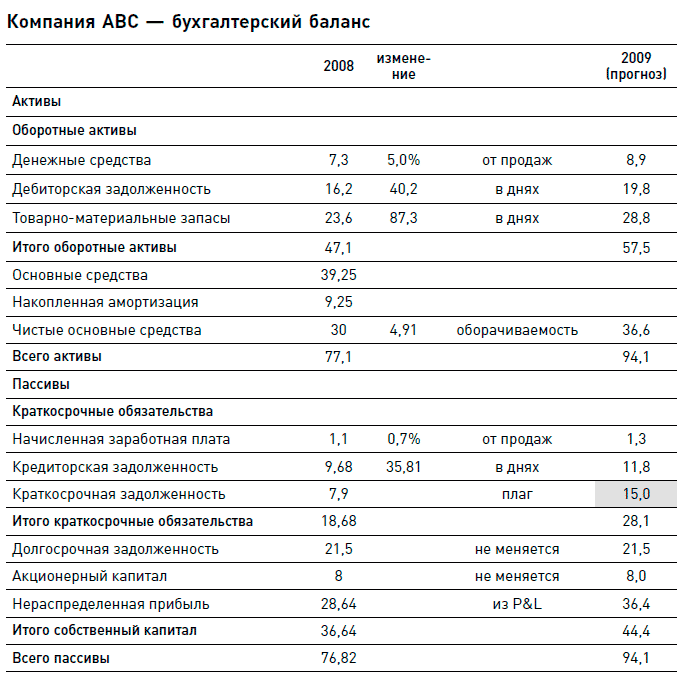

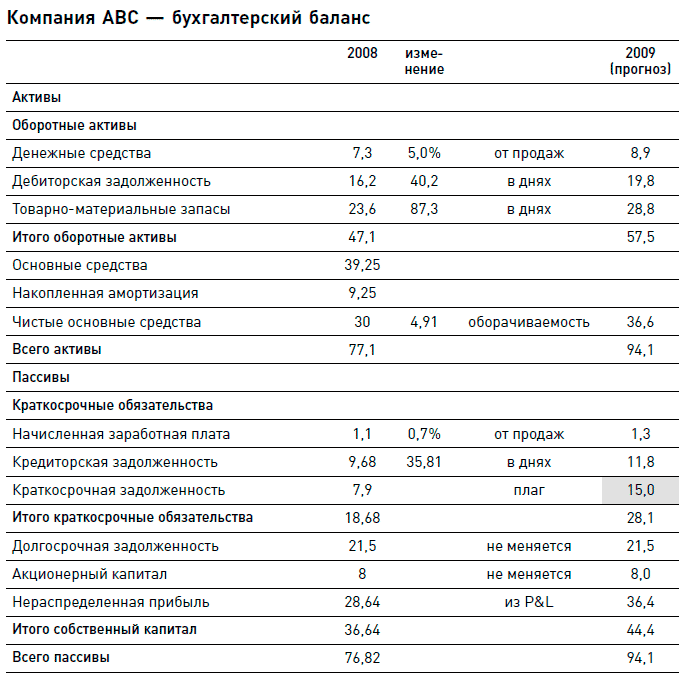

Далее переходим к балансу (см. таблицу). Начинаем с активов баланса:

Объем необходимых остатков на счетах зависит от оборотов бизнеса. Иногда на счетах бывает излишек, но в большинстве видов бизнеса сумма остатков в 5 % от оборота считается вполне нормальной.

Объем дебиторской задолженности считается через оборачиваемость в днях. Здесь мы для упрощения расчета используем формулу оборачиваемости не по среднему значению за период, а по конечному значению дебиторской задолженности. Технически вы можете усложнить анализ и использовать формулу средней дебиторской задолженности за период, если считаете, что так более правильно. Тот же самый подход используется и при моделировании остальных компонентов оборотного капитала – запасов и кредиторской задолженности. Размер чистых основных средств моделируется через оборачиваемость основных средств.

Итак, мы смоделировали активную часть баланса. Давайте перейдем к пассивной (см. таблицу).

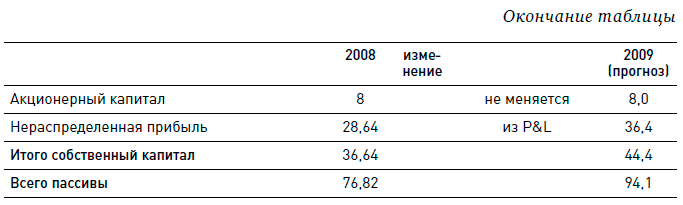

Начисленную заработную плату берем как процент от продаж (как вариант, можно опять же посчитать этот коэффициент в днях). Кредиторку считаем через дни. Краткосрочную задолженность пока оставим нулевой – мы будем использовать ее в последнем шаге, чтобы сбалансировать баланс компании. Долгосрочную задолженность считаем постоянной. Акционерный капитал не меняем, а вот к нераспределенной прибыли прошлого периода прибавляем полученное в P&L прогнозное значение нераспределенной прибыли за 2009 год.

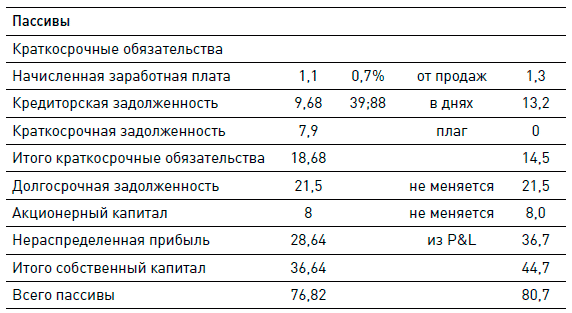

Итак, что мы видим: для того чтобы компания АВС реализовала свои амбициозные планы по росту продаж, ей нужны активы в размере 94,1 млн руб. Однако имеющихся источников финансирования, как заемных, так и своих (включая полученную в 2009 году и не выданную в виде дивидендов прибыль), хватит, чтобы профинансировать только 80,7 млн руб. активов. Откуда взять остальные деньги? Мы будем еще подробно разбирать эту тему дальше в книге. Сейчас для целей прогнозирования будем считать, что дополнительное финансирование будет полностью покрываться за счет краткосрочных кредитов (очень популярное среди российских компаний решение, приведшее их к кризису ликвидности в 2008 году). Однако при этом не будем забывать про то, что по кредитам надо платить проценты.

Чтобы учесть этот факт, первым действием последнего пункта мы начинаем считать проценты в P&L. Проценты начисляются на среднюю по году сумму краткосрочной и долгосрочной задолженности (исторический процент считаем из данных 2007 и 2008 годов). Пока ячейка краткосрочной задолженности у нас пуста. Вторым действием мы должны сбалансировать наш баланс за счет краткосрочной задолженности. Можно сделать это вручную, например, поставив в эту строчку разницу между активами и пассивами. В нашем примере это будет 13,4 млн руб. Однако если просто подставить эту цифру, то у нас изменится значение процентных выплат в P&L. Поэтому нам придется подобрать правильное значение вручную или автоматически.

Подобрать значение автоматически можно двумя способами – использовав функцию «подбор параметра» в Excel (найти такое значение краткосрочной задолженности, при котором активы равны пассивам) или вставив в ячейке краткосрочной задолженности формулу [активы] – [пассивы]. В последнем случае у вас образуется циклическая ссылка, поэтому надо не забыть включить в свойствах Excel итерационные вычисления (см. справку Excel). Последний способ технически более изящный, так как при дальнейшем изменении параметров модели все будет перебалансироваться автоматически.

Итак, финальные версии баланса и отчета о прибылях и убытках будут выглядеть следующим образом (см. таблицу).

Каковы результаты? Мы видим, что рост компании потребует значительного увеличения кредитной нагрузки – краткосрочные кредиты вырастут в 2 раза – с 7,9 млн руб. до 13,6 млн руб. Почему это происходит? Мы видим, что рост бизнеса компании требует вложения дополнительных денег в бизнес. Это нормально. Растет выручка, растет оборотный капитал, растут активы. Их надо как-то финансировать. Компания АВС растет настолько быстро, что ей не хватает той прибыли, которую генерирует ее бизнес. Поэтому приходится занимать. В результате у такой растущей компании увеличивается кредитная нагрузка. Если компания продолжит развиваться с такой же скоростью, то в какой-то момент кредитная нагрузка может оказаться настолько большой, что компания не выдержит ее и рухнет под грузом финансовых проблем. Эту ошибку допустили многие российские компании в 2003–2008 годах, когда они быстро развивались на фоне общего бурного роста российской экономики. Но развивались они на заемные средства, что привело к громадным проблемам, как только их леверидж превысил критический уровень. Причина – плохое управление финансовыми рисками.

Возникает вопрос: а как посчитать, насколько быстро может расти компания, чтобы ее кредитная нагрузка не превышала критический уровень? Ориентир по этой цифре можно посчитать по формуле:

G* = ROE ? (1 – d),

где:

G* – максимальный процент роста активов, который компания может себе позволить, без необходимости дополнительного финансирования за счет заемных средств (так называемый уровень «стабильного» роста – sustainable growth rate);

ROE – доходность собственного капитала;

d – процент выплаты дивидендов (от чистой прибыли).

В нашем случае «стабильный» уровень роста компании АВС равен 23 % ? (1 – 25 %) = 17 %. Поскольку АВС росла с более высокой скоростью, ей не хватило для развития собственных средств и деньги пришлось занимать. Надо понимать, что если компания развивается быстрее, чем предполагает ее «стабильный» уровень развития, то это не обязательно плохо. Просто это означает, что компании нужны будут дополнительные деньги. Если у компании нет возможности получить эти деньги за счет выпуска акций, ей придется брать деньги в долг, то есть увеличивать свой финансовый рычаг (по-английски такие компании называют finance junkies). Если денег достать не удается, компании придется пересматривать в меньшую сторону свои прогнозы роста. Если компания развивается медленнее «стабильного» уровня, то ее леверидж будет падать (по-английски такие компании называют cash cows).

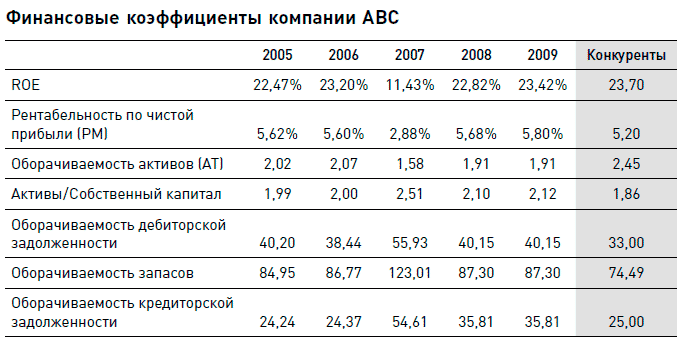

А как компания может увеличить «стабильный» уровень роста? Ответ очевиден из формулы: надо снизить размер дивидендов (уменьшить d) либо посмотреть возможности увеличения ROE. Кроме финансового рычага у нас есть возможность увеличения ROE за счет увеличения рентабельности бизнеса, либо за счет улучшения управления активами. Давайте посмотрим, где у нас находится АВС в сравнении с ее конкурентами (см. таблицу).

Как вы видите, АВС есть куда стремиться. Хотя ROE компании сравним с конкурентами, достигает этого она в основном за счет более активного использования заемного капитала, то есть эта доходность достигается за счет ее большей рискованности. В области управления оборотным капиталом АВС надо серьезно поднимать эффективность. Оборачиваемость дебиторки у компании на четверть ниже, чем у конкурентов, запасов у компании на 20 % больше, чем у конкурентов. Надо совершенствоваться. Предположим, что компания окажется в состоянии в 2009 году снизить размер дебиторской задолженности и товарно-материальных запасов до уровня конкурентов. В этом случае отчетность компании сильно изменится (см. таблицу).

Как вы видите, в этом случае компании не только не нужно будет наращивать краткосрочную задолженность, но она сможет сократить ее объем за счет сокращения размера активов (уменьшение размера дебиторской задолженности и запасов).

Что делать компании, которая хочет и может прибыльно развиваться и при этом ее темп развития превышает «стабильный»? Выходов несколько. Если компания считает, что рост – явление временное и краткосрочное, тогда можно допустить временное увеличение использования заемных средств выше целевого уровня. Затем, когда рост снизится до уровня ниже «стабильного», избыточный кэш можно использовать для выплаты долгов.

Если же в обозримом будущем снижения роста до уровня ниже «стабильного» не предвидится, то у компании есть несколько возможностей:

• улучшить эффективность своей работы, чтобы повысить ROE;

• сократить выплаты дивидендов;

• брать кредиты до целевого (некритического) уровня, а дальше тормозить рост;

• снизить размер оборотного капитала или активов (одноразовая мера);

• получить дополнительные вливания собственного капитала, чтобы «облегчить» структуру капитала;

• слиться с другой компанией, которая имеет или генерирует избыточные денежные средства для развития (слиться с cash cow).

Еще раз повторю важный момент: рост выше «стабильного» уровня – это неплохо. Это просто говорит о том, что компании в какой-то момент понадобится дополнительное вливание акционерного капитала, чтобы объем ее займов не превысил критический уровень и не потопил компанию.

* * *

Чтобы закрепить изученные концепции, давайте рассмотрим жизнь одной пивоварни.

В ходе прочтения кейса постарайтесь дать самостоятельные ответы на следующие вопросы.

? В чем причина успешного развития Bavaria Bier в последнее время? За счет чего происходит развитие?

? Почему кредитная политика Хайнрика Штейнера по отношению к дистрибьюторам из восточных земель отличается от «западной»? Считаете ли вы ее правильной? Если нет, какие изменения и почему вы предложите совету директоров?

? Почему этой прибыльной компании требуется столько заемных средств? Настолько ли прибыльна экспансия на Восток, как говорит Штейнер? Если нет, то почему? Вы можете усовершенствовать его анализ?

? Какие изменения в работе компании на 1993 год вы можете предложить и почему?

? По каждому вопросу повестки дня совета директоров сформируйте и аргументируйте свое мнение.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Компания – дом родной

Компания – дом родной Александр Элдер в книге – «Торговать, чтобы жить» (Alexander Elder, Trading for a Living) пишет об опасности, которую представляет для неопытного трейдера себестоимость трейдинга, – финансовые издержки биржевой торговли. Согласно теории доктора Элдера, трейдинг

4. Лизинговая компания

4. Лизинговая компания Правовые и организационно-экономические особенности лизинга как вида деятельности определены Федеральным законом от 29.10.1998 г. № 164-ФЗ «О финансовой аренде (лизинге)».Согласно указанному Закону, лизинг – это инвестиционная деятельность, в ходе

Пример проекта – компания «АБВ»

Пример проекта – компания «АБВ» «АБВ» – производитель туристических палаток (прибыль после уплаты налогов – 50 млн руб.) – собирается выпустить на рынок свою новую модель палатки СуперМ. Эту модель инженеры-конструкторы «АБВ» разрабатывали в течение последних трех

RR-компания

RR-компания Джонсон оказался подлинным мотором для воплощения амбиций своего шефа. Тот спал и видел, что его фамилия будет значить для автомобилистов то же, что Steinway – для пианистов. Кроме того, Роллс мечтал построить автомобиль, который ни в чем не уступал бы самым лучшим

Пример из практики SC Johnson: семейная компания

Пример из практики SC Johnson: семейная компания Компания в цифрах и фактах:• Сфера деятельности: производство товаров домашнего обихода и личной гигиены• Расположение: Расин (шт. Висконсин)• Год основания: 1886• Форма собственности: принадлежит семье Джонсон• Количество

Страховая компания

Страховая компания «В нашем бизнесе мы ничего не сможем сделать без людей. Мы должны правильно понимать проблемы людей, чтобы реализовывать свою стратегию. В большей степени именно люди создают стратегию и внедряют ее от имени организации. Мы ставим людей во главу угла

Производственная компания

Производственная компания «Стратегия ЧР призвана стимулировать широкомасштабные изменения, нацеленные в конечном итоге на достижение конкурентного преимущества с помощью усилий наших сотрудников. В индустрии, где очень много последователей, победителями станут те,

«КОМПАНИЯ ДЛЯ СОТРУДНИКОВ» (B2E)

«КОМПАНИЯ ДЛЯ СОТРУДНИКОВ» (B2E) Согласно определению Watson Wyatt Worldwide (2002), процессы «компания для сотрудников» (B2E) включают в себя применение любой компьютерной технологии, помогающей менеджерам и работникам получать непосредственный доступ к услугам ЧР и прочих отделов

Смелая компания

Смелая компания Успешные и бесстрашные компании разительно отличаются от остальных. Они эффективнее и более способны к инновациям, поскольку сотрудники больше увлечены делом, их поощряют и мотивируют. Успешные и смелые компании отличаются следующими

КОМПАНИЯ «KMART»

КОМПАНИЯ «KMART» Разве «Kmart», имея такую известную марку, может быть банкротом? Очень даже запросто: «Kmart» забыла о позиционировании. Когда-то компания была лидером по продажам по низким ценам, но, когда конкуренция вынудила ее перейти от ценовой политики, в основе которой

Компания и ее убеждения

Компания и ее убеждения В книге «Компания и ее убеждения» Томас Уотсон-младший перечисляет три базовые ценности компании IBM – «совершенство, качественное обслуживание и уважение к людям». Эти ценности служили руководящими принципами IBM с первых дней ее существования.

Компания E-Myth

Компания E-Myth www.e-myth.com – очень хорошая коучинговая система. Проштудируйте сайт. Принцип продаж вам хорошо знаком. Есть книги, которые продают идею о том, что нужно работать не в бизнесе, а над своим бизнесом, и рассказывают, как. Есть аудио, семинары, коучинговая программа,

Компания – это гуманизм

Компания – это гуманизм Очень многие писали и читали лекции о том, что наша работа лишена гуманизма, а также о важности человеческого отношения. Мы работаем больше и чувствуем себя лучше, когда компания становится обществом, в котором к служащим относятся как к людям.

Ваша компания

Ваша компания Для того чтобы стать более известным и уважаемым сотрудником, нужно:• стать экспертом или гуру в своей области;• участвовать в громких проектах и рабочих группах;• завоевать репутацию человека, умеющего мыслить, думать, говорить и действовать

Тренинговая компания

Тренинговая компания Strategic Coach – канадская тренинговая организация, занимающиеся подготовкой бизнесменов. Она представляет собой капитальную интеллектуальную систему, создающую огромное количество уникальных технологий. Учредитель этой компании и ее бренд – Дэн

Компания

Компания ИКЕА-машина Чтобы понять ИКЕА, надо понять, чем на самом деле занимается компания. И понять, как она это делает.Я склонен называть эту огромную организацию, которая функционирует круглые сутки круглый год, чтобы производить то, что хотят покупатели, ИКЕА-машиной.

Герасименко Алексей

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉