Добавляем налоги

Добавляем налоги

Теперь давайте приближать теорию к реальной жизни. Мы с вами говорим о том, что ««пирог»» или стоимость компании (V (A)) равен сумме рыночной стоимости акций компании (V (E)) и рыночной стоимости долга компании (V (D)):

V (A) = V (D) + V (E).

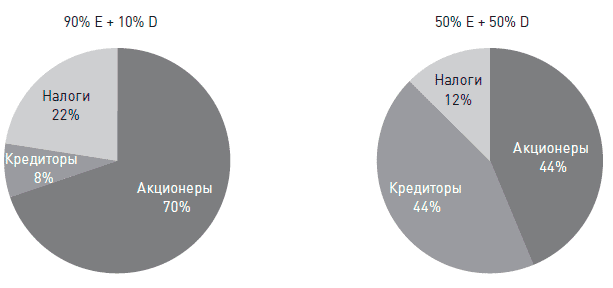

Как можно увеличить размер этого «пирога»? Тут мы с вами снова вспоминаем про налоги. Проценты по кредитам можно вычитать из налогооблагаемой прибыли. Это может повлиять на размер «пирога». Например, у нас есть компания, которая приносит каждый год 100 млн руб. прибыли до налогов (предположим ставку дисконтирования 10 %). Какова будет ее стоимость при различной структуре капитала? Давайте посмотрим:

Иными словами, «пирог» увеличился. Получается, что теорема неверна? Не совсем так. Просто государство получает свой кусок «пирога» от ценности компании (в данном случае 250 млн руб.). Однако если мы говорим, что стоимость компании складывается из стоимости ее акций и долга, то уменьшение кусочка «пирога», который откусывает государство, увеличивает стоимость компании. Таким образом, увеличение доли заемного капитала в структуре капитала не увеличивает «пирог» в целом, но увеличивает часть «пирога», которая идет акционерам и кредиторам.

Например, если заемный капитал составляет 10 % от общего капитала компании, то при ставке налога на прибыль в 25 % налоги «съедают» 22 % «пирога». Если доля заемного капитала увеличивается до 50 %, то налоги составят всего 12 % того же самого «пирога». Дополнительные 10 %, которые в «пирог» добавил долг, называются налоговым щитом заемного капитала (по-английски – tax shield). Таким образом, мы можем сказать, что стоимость компании с учетом структуры капитала (V (A)) равна стоимости компании, финансируемой только за счет акционеров (V (all-equity)), плюс ценность налогового щита долга (V (t)):

V (A) = V (all-equity) + V (t).

Вывод напрашивается сам собой: чтобы максимизировать стоимость компании («пирог»), нужно финансировать компанию целиком (или почти целиком) за счет долга, чтобы максимизировать использование налогового щита. Но почему компании этого не делают?

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Налоги

Налоги Налоговый вычет на покупку недвижимостиВсем, кто покупает недвижимость в первый раз, полагается налоговая льгота – так называемый налоговый вычет. При этом подразумевается не обязательно приобретение квартиры. Это может быть покупка или строительство

НАЛОГИ

НАЛОГИ Организация уплачивает государству налоги за себя и за своих работников. Основные налоги – это налог на прибыль и налог на добавленную стоимость. За своих работников организация платит налог на доходы физических лиц (НДФЛ), предварительно удерживая его из их

НАЛОГИ

НАЛОГИ Коммерческая организация обязана уплачивать в пользу государства налоги, сборы и взносы. Под налогом понимается обязательный платеж, взимаемый в бюджет государства в целях финансового обеспечения деятельности государства и органов местного самоуправления.

§ XV. Налоги

§ XV. Налоги Только смерть и налоги неотвратимы. Сколько государство не обманывай, своего все равно не вернешь. Народная мудрость Постулировав надобность государства, приходится признать необходимость налогов. За их счет оно оплачивает свой аппарат-армию – суды –

5.4 Налоги

5.4 Налоги • резкое снижение номинального налогового бремени с нынешних 60–65 % ВВП до 40–45 % ВВП, что сделает налоги посильными и разумными;• перестройка системы налогового администрирования, обеспечивающую равные требования налоговых органов ко всем

2.11 Налоги

2.11 Налоги Когда говорят о неблагоприятном инвестиционном климате в России, то чаще всего упоминают чрезмерность налогового бремени. В действительности оно не намного тяжелее, чем в большинстве европейских стран. Проблемы кроются не столько в высоких ставках, сколько в

4.2.2 Налоги

4.2.2 Налоги Нельзя проводить политику сбора налогов «любой ценой». Представляется, что простая, понятная система налогообложения удовлетворяла бы чаяниям налогоплательщиков и позволила бы соблюсти государственные интересы.В первую очередь необходимо скорейшее

Заплати налоги... и не только налоги

Заплати налоги... и не только налоги При желании, а также при попустительстве руководства бухгалтер может «нагреть руки» даже на такой, казалось бы, прозрачной и безобидной операции, как перечисление налогов в бюджет и неналоговых платежей во внебюджетные фонды.Смысл

Добавляем стопы

Добавляем стопы Многие трейдеры чувствуют себя некомфортно, не имея возможности устанавливать стопы. Как вы думаете, что произойдет с результативностью системы двойной скользящей средней, если к ней добавить стопы? Многие любят об этом рассуждать, спрашивать друзей или

Карбоновые налоги

Карбоновые налоги А еще под эту тему уже заработала новая налоговая машина, основанная на теории глобального потепления:Уже сейчас, если вы покупаете машину, выхлоп которой дает более 120 грамм СО2 на 100 км — будьте любезны, платите «штрафной налог».А если вы частный

Налоги

Налоги Я ясно понимаю, что вопрос о налогах может показаться удивительно неуместным для начала обсуждения вопроса о создании богатства. И все же на протяжении своей жизни независимо от того, что молодые мы или старые, мы должны осознавать необходимость уплаты налогов.

День 10 Добавляем внешние ссылки

День 10 Добавляем внешние ссылки Если вы выполняете наши упражнения в режиме реального времени, ваш базовый сайт готов, чтобы представить его широкой публике. А если ваш сайт уже давно действует, пора начать продвигать его более системно.Ваша цель на сегодня проста:

Налоги

Налоги Один из способов поддержки бизнесом общества – многочисленные налоги, которые он платит правительству. Налоги на бизнес намного выше, чем вы можете себе это представить. Мало того что в США самые высокие во всем мире корпоративные налоги – более 39 % (сюда

Налоги

Налоги Убедитесь в том, что полностью погасили свои налоговые обязательства. Увы, как гласит известная пословица, смерть и налоги – единственные определенные данности в этой жизни. В любой стране налогового инспектора считают кредитором, пользующимся

Налоги

Налоги «Учись, чтобы получить хорошую работу». Такие слова заранее настраивают ребенка на работу по найму, где ему придется платить самую высокую процентную ставку подоходного налога. Советуя ребенку усердно трудиться, чтобы заработать больше денег, вы неизбежно