Кредитные ноты

Кредитные ноты

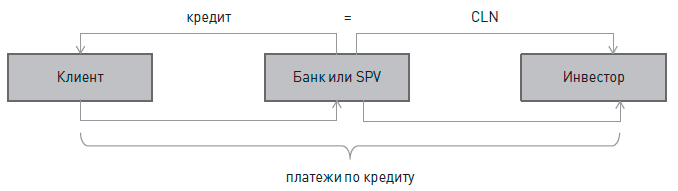

Кредитные ноты (Credit-Linked Notes или CLN) – это некий промежуточный вид финансирования между банковским кредитом и облигациями. Упрощенно механизм работы CLN выглядит примерно следующим образом (см. рисунок):

• банк выдает вам кредит с определенными параметрами (сумма, срок, проценты);

• одновременно с этим банк продает инвесторам кредитные ноты с условиями, полностью совпадающими с условиями кредита (как бы частички кредита – одна нота обычно равна $1000 США или евро в зависимости от валюты займа).

При этом по условиям нот их покупатели берут на себя все кредитные риски, то есть банк, формально являясь эмитентом нот, не несет никакой ответственности перед их держателями в случае дефолта компании по кредиту. Он выступает неким промежуточным звеном. Иногда в условиях нот прописывается, что в случае наступления дефолта (так называемого рискового события – risk event) банк передает держателям нот то, что он сможет получить от компании-эмитента.

Вот, например, параметры одного из первых выпусков CLN на $30 млн, который провели Объединенные машиностроительные заводы в 2002 году. Банк ING Bank N. V. предоставил ОМЗ кредит на $30 млн. Одновременно с этим он выпустил и продал инвесторам кредитные ноты на эту же сумму. Проценты по кредиту ОМЗ выплачивает банку раз в полгода. Получив проценты, банк перечисляет держателям CLN купонный доход. При этом выплаты, которые осуществляет ING, зависят от выплат ОМЗ. В случае наступления рискового события у банка есть выбор – выплатить держателям так называемый recovery amount (то есть то, что он смог получить от ОМЗ) или передать держателям нот права требования по кредиту.

В чем тайный смысл CLN? Выпуск CLN – это хороший способ привлечь дешевые деньги «западных» инвесторов без необходимости выпуска еврооблигаций и связанных с этим больших материальных затрат и информационных требований. CLN не обращаются на биржах и имеют низкую ликвидность. Инвесторы обычно покупают их, чтобы держать до погашения. Суммы, «поднимаемые» с помощью CLN (в среднем $100 млн), обычно на порядок меньше стандартных объемов выпусков еврооблигаций (в среднем $300 млн – $700 млн). Поскольку они являются более рискованным вложением для инвесторов, проценты по ним обычно выше, чем по еврооблигациям, но ниже, чем по «российским» банковским кредитам (хотя в последнее время разница начинает исчезать). При небольших объемах выпуска более низкая процентная ставка по еврооблигациям перекрывается более высокими расходами на выпуск еврооблигаций (аудит, инвестиционные банки, раскрытие информации и т. д.) При выпуске CLN требования к раскрытию информации минимальны. В России компании активно пользовались CLN особенно в начале XIX века, когда у многих компаний еще не было достаточной кредитной истории и возможностей для выпуска еврооблигаций.

Популярность CLN обычно возрастает в моменты спадов на рынке еврооблигаций, когда для компаний это подчас единственная возможность найти «дешевые западные» деньги. Так, например, она выросла в 2006–2007 годах во время спада на облигационном рынке.

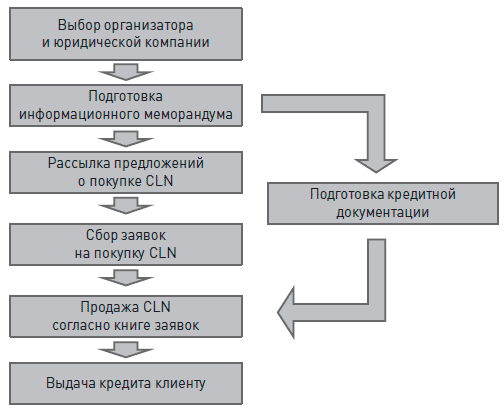

Процесс выпуска кредитных нот похож на все предыдущие виды заемного финансирования (см. рисунок).

Еще раз отмечу, что в отличие от облигаций эмитентом CLN будет не компания, а банк. Иногда для этих целей создают SPV, которые являются эмитентами нот. Например, банк «Траст» организовывал выпуск CLN для своих клиентов через специально созданную компанию CRR B. V.

Отличительной чертой в рамках стоимости заимствований через CLN является более высокая комиссия за организацию выпуска. Если комиссия за организацию выпуска еврооблигаций часто колеблется от 20 до 50 б.п., то в случае кредитных комиссия в среднем составляет около 1 %, достигая и ставок в 1,5 %. Однако в абсолютном выражении комиссии по выпускам CLN меньше, чем по еврооблигациям, в силу менее существенных сумм займов. Более высокие комиссионные оправданы тем, что банк-организатор берет на себя гораздо большие трудозатраты по рекламе и размещению данного выпуска. Это связано с тем, что характер сделок более индивидуальный, с каждым инвестором идет отдельная работа по «продаже» конкретного заемщика, а не некоего кредитного риска с определенным рейтингом. Основные покупатели российских CLN – западные инвестиционные и пенсионные фонды. CLN торгуются анонимно через системы Euroclear / Clearstream, не предполагают листинг на бирже и наличие у компании кредитного рейтинга.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

13.4. Небанковские кредитные организации

13.4. Небанковские кредитные организации Небанковская кредитная организация — кредитная организация, имеющая право осуществлять отдельные банковские операции. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются

Что такое кредитные рейтинги?

Что такое кредитные рейтинги? Кредитные рейтинги присваиваются правительствам и предприятиям, выпускающим долговые обязательства (например, облигации), в зависимости от вероятности погашения долга по данным обязательствам.Рейтинг может меняться от ААА, что означает

9. Бумажные и кредитные деньги

9. Бумажные и кредитные деньги К возникновению бумажных денег привело их функционирование в качестве средства обращения. Бумажные деньги представляют собой денежные знаки, которые принудительно наделены определенным номиналом. Как правило, они не подлежат размену на

Кредитные карты

Кредитные карты Один из самых перспективных кредитных продуктов для физических лиц, постепенно заменяющий потребительские кредиты и кредиты на неотложные нужды. Главным преимуществом кредитных карт перед кредитами является возможность использования кредита, не

34. Кредитные организации

34. Кредитные организации Виды кредитных организаций в Российской Федерации регламентируются Федеральным законом «О банках и банковской деятельности» в редакции от 3 февраля 1996 года.Кредитная организация (КО) – это юридическое лицо, основная цель деятельности которого

22. Кредитные организации

22. Кредитные организации Виды кредитных организаций в Российской Федерации регламентируются Федеральным законом «О банках и банковской деятельности» в редакции от 3 февраля 1996 года.Кредитная организация (КО) – это юридическое лицо, основная цель деятельности которого

Кредитные организации депозитного типа

Кредитные организации депозитного типа Финансовыми посредниками выступают учреждения депозитного типа. Основными институтами данной группы являются коммерческие банки, сберегательные институты и кредитные союзы. Кредитные банки предлагают самый широкий спектр

Структурированные ноты

Структурированные ноты Этот инвестиционный продукт посложнее классом, чем инвестиционные фонды.Структурированные ноты – некая «коробка», наполненная разными финансовыми инструментами и условиями, всегда разрабатывается для конкретной цели и является результатом

Кредитные рейтинги клиентов

Кредитные рейтинги клиентов По итогам сбора и анализа информации о клиенте необходимо оценить уровень риска работы с ним на условиях отсрочки платежа. Наименьший риск представляют клиенты, которые:• давно существуют на рынке;• имеют устойчивое экономико-финансовое

99. Международные кредитные отношения

99. Международные кредитные отношения В сфере международных экономических отношений кредитные отношения возникают в следующих случаях:– в связи с кредитованием внешней торговли;– в результате движения ссудного капитала в рамках мирового рынка;– в связи с

Кредитные организации

Кредитные организации Кредитные организации являются особыми субъектами применения ККТ. В статье 3 Закона о ККТ установлено, что решение о том, какая ККТ может применяться кредитными организациями и с какими программными продуктами, принимает Банк России, который

Кредитные риски

Кредитные риски Регулятором банковской деятельности, обеспечивающих устойчивость банковской системы в нашей стране выступает Центральный банк РФ (Банк России). Более подробно его функции рассмотрим несколько позже, а пока остановимся на его требованиях

Начинайте свое позитивное НЕТ с позитивной ноты

Начинайте свое позитивное НЕТ с позитивной ноты Целью всех описанных выше стратегий является создание конструктивной атмосферы, благоприятной для начала разговора с другим человеком. Латиноамериканский бизнесмен однажды рассказал мне о сложных переговорах, которые