Выбор между вариантами заемных средств

Выбор между вариантами заемных средств

Обычно у финансового директора есть выбор между несколькими возможными источниками и способами финансирования. Как в этом случае нужно сделать выбор? Обычно в этом случае вы будете руководствоваться сначала стратегическими соображениями, то есть взглядом на структуру капитала, реакцию рынка на выпуск ценных бумаг, относительную «неудобность» ковенантов. Далее, если по-прежнему у вас останется выбор, вам придется сравнить предлагаемые варианты между собой. В этом случае разные опции привлечения заемного капитала вы будете оценивать по их относительной дороговизне. При этом вам придется сравнивать не только ставку по займу, но и все сопутствующие расходы, а также разницу в условиях, то есть в сроках займов.

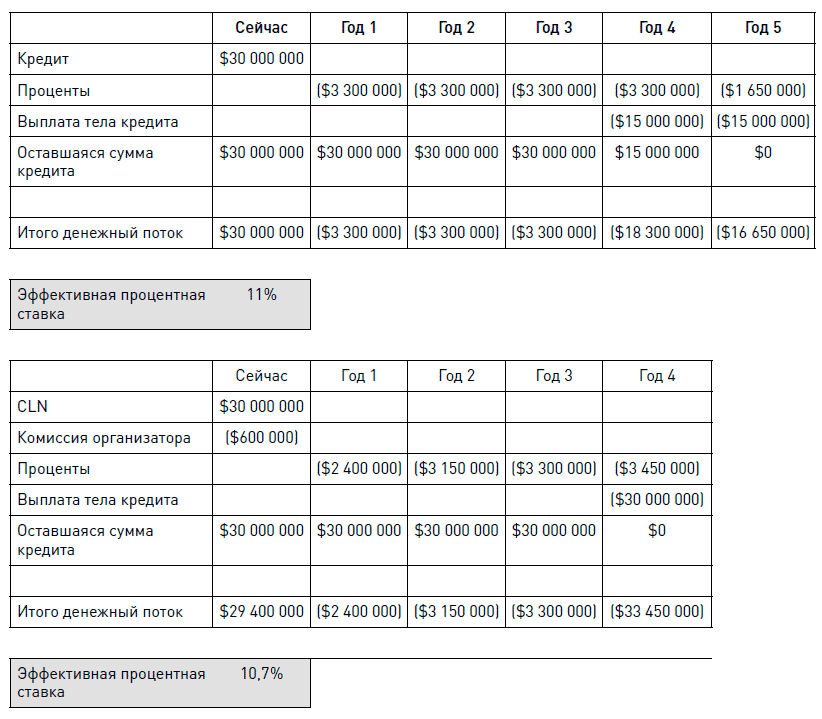

Например, у вас есть два варианта финансирования с примерно одинаковыми ковенантами и суммой ($30 млн), но разными условиями:

• банковский кредит на 5 лет по ставке 11 % годовых. Тело кредита погашается двумя равными частями по истечении 4-го и 5-го года;

• CLN на 4 года по ставке в 1-й год 8 % годовых, во 2-й – 10,5, в 3-й – 11, в 4-й – 11,5 % годовых. Комиссия организатора составляет 2 %.

Как можно сравнить между собой эти две опции? В этом случае вам придется посчитать, какова будет эффективная процентная ставка по разным вариантам займа. Эффективная процентная ставка – не что иное, как IRR по денежным потокам кредита:

Как вы видите, в данном случае эффективная ставка по CLN ниже, то есть CLN вам привлекать выгоднее.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

76. Роль чистого оборотного капитала (собственных оборотных средств), кредитов и займов, кредиторской задолженности, привлеченных источников. Выбор стратегии

76. Роль чистого оборотного капитала (собственных оборотных средств), кредитов и займов, кредиторской задолженности, привлеченных источников. Выбор стратегии Чистый оборотный капитал (Чистый рабочий капитал, Net Working Capital, NWC) — разность между величиной текущих активов и

117. Состав и структура заемных средств предприятий. Роль банковского кредита в составе заемных средств. Организация и принципы кредитования. Порядок оформления кредитов на ссудных счетах. Процентные ставки за пользование банковским кредитом. Методы оценки кредитоспособности клиентов банками

117. Состав и структура заемных средств предприятий. Роль банковского кредита в составе заемных средств. Организация и принципы кредитования. Порядок оформления кредитов на ссудных счетах. Процентные ставки за пользование банковским кредитом. Методы оценки

120. Лизинг — специфическая форма заемных средств. Займы юридических и физических лиц, их особенности

120. Лизинг — специфическая форма заемных средств. Займы юридических и физических лиц, их особенности Сегодня многие российские предприятия испытывают трудности, связанные с привлечением долгосрочных финансовых ресурсов на покупку основных средств, а также с

Статья 11. Выбор инвестиционного портфеля (управляющей компании), перевод средств пенсионных накоплений в негосударственный пенсионный фонд

Статья 11. Выбор инвестиционного портфеля (управляющей компании), перевод средств пенсионных накоплений в негосударственный пенсионный фонд 1. Застрахованные лица вправе выбрать инвестиционный портфель (управляющую компанию) либо перевести средства пенсионных

30. Заемный капитал и источники его формирования. Оценка экономической целесообразности привлечения заемных средств

30. Заемный капитал и источники его формирования. Оценка экономической целесообразности привлечения заемных средств Заемный капитал –?совокупность заемных денежных средств и материальных ценностей, которые авансированы в деятельность предприятия с целью

Учет процентов при нецелевом использовании заемных средств

Учет процентов при нецелевом использовании заемных средств В случае невыполнения заемщиком условия кредитного договора о целевом использовании суммы кредита кредитор вправе потребовать от заемщика досрочного возврата суммы кредита и уплаты причитающихся процентов,

Глава V. Выбор между различными видами потребления одной и той же вещи. Немедленное и отложенное потребление

Глава V. Выбор между различными видами потребления одной и той же вещи. Немедленное и отложенное потребление § 1. Примитивная домохозяйка, обнаружив, что она располагает ограниченным количеством мотков пряжи из настрига шерсти данного года, прикидывает все домашние

ГЛАВА ДЕВЯТАЯ Почему в долгосрочном плане существует выбор между инфляцией и безработицей?

ГЛАВА ДЕВЯТАЯ Почему в долгосрочном плане существует выбор между инфляцией и безработицей? Как мы уже убедились, иррациональное начало позволяет понять причины колебаний в экономике, вынужденной безработицы и то, как ФРС контролирует экономику (в той мере, в какой она

КОНКУРЕНЦИЯ МЕЖДУ ВЛАСТЯМИ так же важна, как и конкуренция между фирмами. Конкуренция властей между собой и с частными предприятиями заставляет органы власти лучше служить интересам людей

КОНКУРЕНЦИЯ МЕЖДУ ВЛАСТЯМИ так же важна, как и конкуренция между фирмами. Конкуренция властей между собой и с частными предприятиями заставляет органы власти лучше служить интересам людей Конкуренция дисциплинирует. Если частная фирма плохо обслуживает клиентов, она

Выбор схемы взаимоотношений внутри канала. Выработка оптимальной связки между поставщиком и посредником

Выбор схемы взаимоотношений внутри канала. Выработка оптимальной связки между поставщиком и посредником Ограничения маневренности в области распределения часто бывают значительнее, чем на производстве. Альтернативные каналы нередко уже заняты, если не сказать

7. 8. Выбор между организацией собственного склада и использованием услуг наемного

7. 8. Выбор между организацией собственного склада и использованием услуг наемного Логистическая цепь может быть организована с использованием собственных складов или складов общего пользования.Выбор между организацией собственного склада и использованием для

Глава 2 ВЫБОР МЕЖДУ ТРЕМЯ ФОРМАМИ

Глава 2 ВЫБОР МЕЖДУ ТРЕМЯ ФОРМАМИ Начать свой бизнес с нуля? Купить ресторан? Взять во франчайзинг? Что выгоднее – начать свое дело с голых стен и вырастить самостоятельно цветущий бизнес или пойти по пути, который уже проложил кто-то другой? В мире, где главное слово

С. Выкуп с использованием заёмных средств[54]

С. Выкуп с использованием заёмных средств[54] Если успешное поглощение настолько трудно осуществить, как в таком случае объяснить недавний повсеместный успех большинства сделок по выкупу с использованием заёмных средств? Ответ в значительной мере кроется в эффекте

19.2.1.3. Выбор между призами ex ante и правами на интеллектуальную собственность

19.2.1.3. Выбор между призами ex ante и правами на интеллектуальную собственность Не принимая во внимание проблемы распределения, предполагая, что международные соглашения легко достижимы, и допуская, что оптимальный срок действия патента конечен[557], сравнение патентов

Выбор инструментальных средств моделирования и методов

Выбор инструментальных средств моделирования и методов Одним из первых и основных этапов проекта по описанию бизнес-процессов компании является выбор методов и инструментальных средств моделирования.В настоящее время на рынке программного обеспечения есть большое