Надо, чтобы работало!

Надо, чтобы работало!

По сути, единственной реальной альтернативой ликвидации является «исправление» Builders Square. Но сделать это самостоятельно не получается. Уже пытались, и не один год. Менеджеры Kmart не верят в возможность возрождения Builders Square за счет собственных усилий. И тут на сцене появляется Леонард Грин – гуру вывода ретейлеров из кризиса. Если уж кто-то и может спасти Builders Square, так это Лео Грин. Он лучший.

Что предлагает Леонард Грин? Давайте посмотрим на структуру сделки.

• За $128 млн выкупается 100 % акций Hechinger. Почему именно столько? Точной информации у нас нет, но можно предполагать, что LGP дает за компанию ее ликвидационную стоимость (скорее даже меньше). Текущая рыночная капитализация Hechinger составляет $99 млн. Из мультипликаторов мы видим, что инвесторы оценивают компании-лузеры по оценке, которая вполне может быть ниже ликвидационной стоимости компании. Так что $128 млн (на 20 % выше текущей рыночной цены) вполне может быть реальной ликвидационной стоимостью Hechinger.

• LGP платит Kmart $10 млн.

• LGP дает Kmart варрант (право) на 30 % акций объединенной компании (Center Holdings).

• Взамен Kmart передает Center Holdings активы Builders Square, но продолжает гарантировать лизинговые обязательства, то есть полностью от них не избавляется.

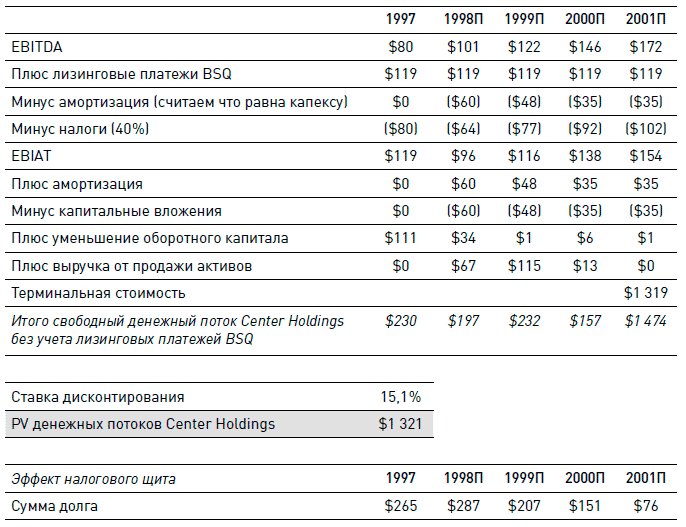

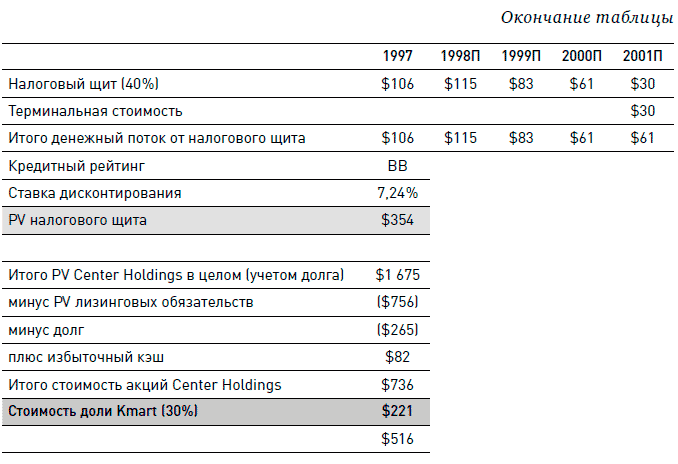

Что в результате получает Kmart? Давайте попробуем оценить его долю в Center Holdings с помощью метода APV. Мы будем отдельно оценивать PV основных денежных потоков, PV налогового щита и PV лизинговых обязательств Builders Square (уже оценили). При оценке основных денежных потоков предположим, что:

• Амортизация равна капитальным вложениям.

• Терминальную стоимость оцениваем как перпетуитет с ростом в 3 %.

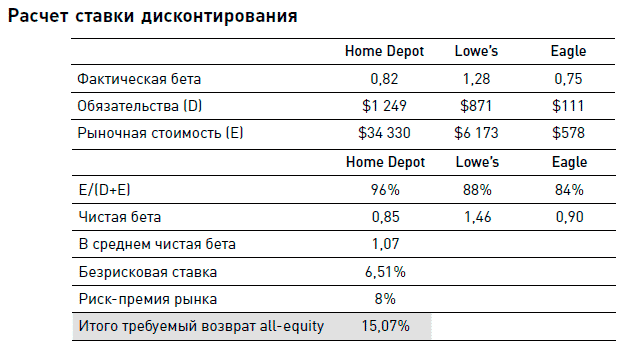

• Ставку дисконтирования (помните, что нам нужен не WACC, а ставка all-equity) вычисляем из бет сравнимых компаний:

• Считаем, что объединенная компания получит кредитный рейтинг на уровне ВВ.

Вот что получается в результате расчета (см. таблицу – модель в электронном виде на сайте www.gerasim.biz).

Итак, если все произойдет так, как предсказывает Leonard Green & Partners, то Kmart полностью избавится от лизинговых обязательств, и фактически сможет получить за Builders Square около $200 млн. Ключевое слово здесь, конечно, «если». Действительно, прогнозы LGP весьма агрессивны.

• Валовая доходность оценивается на уровне 29 %. Цифра, как у Home Depot. Для сравнения, у Lowe’s валовая маржа составляет всего 26 %. При этом у Lowe’s из-за размера будут более выгодные условия закупок, чем у Center Holdings.

• Доходность по EBITDA растет в 2,5 раза – иными словами, коммерческие и административные расходы планируется сократить наполовину. Это весьма оптимистичное предположение.

Что произойдет, если прогнозы не сбудутся? Ведь один больной плюс один больной не обязательно равно одному здоровому. А в принципе ничего страшного не случится. В этом случае придется вернуться к варианту ликвидации. Только заниматься ликвидацией в этом случае будут не менеджеры Kmart, а менеджеры LGP (точнее, Center Holdings).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Миф пятый: чтобы заниматься биржевой торговлей, надо много времени, надо иметь специальное образование и для начала – очень много денег

Миф пятый: чтобы заниматься биржевой торговлей, надо много времени, надо иметь специальное образование и для начала – очень много денег Начну с последнего. Для того чтобы совершить свою первую сделку с акциями и понять – ваше это занятие или нет, нужно всего лишь 80-300 руб.

Глава 18 Принцип 12: Чтобы разобраться в ситуации, надо увидеть все своими глазами (генти генбуцу )

Глава 18 Принцип 12: Чтобы разобраться в ситуации, надо увидеть все своими глазами (генти генбуцу) Наблюдай за работой в цехе непредвзято и не суди о происходящем заранее. По каждой проблеме пять раз задавай вопрос «Почему?». Тайити ?но (цит. по документу The Toyota Way) Когда во

Чтобы сесть на поезд, не надо ехать в аэропорт

Чтобы сесть на поезд, не надо ехать в аэропорт Стратегия должна быть в центре всего, что вы делаете. Я уже говорил о целевом планировании и определении места, в которое хотите попасть. Но затем вам нужно решить, каким маршрутом туда добраться, и каким, так сказать,

54. Я очень люблю притчу про льва и газель в одной из ваших книг. «И не важно, кто ты; когда солнце встает, надо уже бежать…» Куда бежать, чтобы быть в общем потоке востребованным? И чему учиться? Мобильности, знаниям, технологиям?

54. Я очень люблю притчу про льва и газель в одной из ваших книг. «И не важно, кто ты; когда солнце встает, надо уже бежать…» Куда бежать, чтобы быть в общем потоке востребованным? И чему учиться? Мобильности, знаниям, технологиям? Наверное, стоит снова рассказать эту

187. Бывают ли брифы на разработку тренингов по маркетингу? Или лучше объявить тендер? Как сделать та к, чтобы приглашенные тренеры маркетинга научили сотрудников компании именно тому, что надо?

187. Бывают ли брифы на разработку тренингов по маркетингу? Или лучше объявить тендер? Как сделать та к, чтобы приглашенные тренеры маркетинга научили сотрудников компании именно тому, что надо? Бывают брифы, я такие получал. Случалось даже встречаться с заказчиками, чтобы

189. Говорят, чтобы действовать по книжке, надо самому эту книжку написать, а чтобы реализовать все рекомендации ведущего семинара, надо…

189. Говорят, чтобы действовать по книжке, надо самому эту книжку написать, а чтобы реализовать все рекомендации ведущего семинара, надо… … понимать, что всего не сделаешь. Расслабьтесь.У меня в презентации в среднем двести слайдов. Это сто хороших идей.Просто выберите

Чтобы быть надежной базой, надо иметь надежные базы

Чтобы быть надежной базой, надо иметь надежные базы Важно и самому как иметь надежные базы, так и являться надежной базой для других. Мы учимся, подражая и воспроизводя образцы. Если в своей жизни вы испытали на себе влияние надежной базы, то сможете в дальнейшем

45. Как составить сообщение, чтобы оно работало, работало и работало?

45. Как составить сообщение, чтобы оно работало, работало и работало? Кто я? Я розовый. Я игрушечный кролик. У меня есть барабан. И я работаю от фирменной батарейки, которая служит дольше всех других. Кто я?В зависимости от того, где вы живете, это «я» будет либо

Чтобы решение пришло, иногда надо просто подождать

Чтобы решение пришло, иногда надо просто подождать Принятые в McKinsey правила решения проблем точно так же имеют исключения, как и любые другие правила. Например, исходную гипотезу удается сформулировать не всегда. Иногда клиент знает лишь то, что проблема есть, однако не

37. Используйте свой разум для ОБДУМЫВАНИЯ своей работы, вместо того, чтобы только думать о том, что её надо бы сделать

37. Используйте свой разум для ОБДУМЫВАНИЯ своей работы, вместо того, чтобы только думать о том, что её надо бы сделать Ваш разум не в состоянии запоминать или вспоминать вещи настолько же хорошо, как это может обеспечить хорошая система. То, что действительно у разума

50. Чтобы что-то знать, надо что-то делать

50. Чтобы что-то знать, надо что-то делать Чтобы поддерживать свою осведомлённость, требуется вести направленную на это деятельность. Если вы не будете ничего делать, а только ждать, то, вероятно, ничего и не случится. Как только вы начнёте действовать, размышлять, вам

Чтобы переделать культуру компании, надо сначала ее разрушить

Чтобы переделать культуру компании, надо сначала ее разрушить В конце последней декады двадцатого века, когда экономическая стоимость LEGO неуклонно снижалась, бизнес-сообщество Дании признало компанию наиболее почитаемым брендом в стране. А в 2000 году журнал Fortune и

Совет № 2. Для того чтобы научиться слушать, надо практиковаться, и не ждите, что это умение придет к вам в одночасье

Совет № 2. Для того чтобы научиться слушать, надо практиковаться, и не ждите, что это умение придет к вам в одночасье Рим не за один день строился, и Брюс Ли не родился мастером дюймового удара. Любой полезный навык требует и заслуживает пристального внимания. Поэтому, если