Азы и Буки фондового рынка

Азы и Буки фондового рынка

Не хочется попасть в ловушку, в которой оказываются многие писатели, полагающие очевидными многие понятия, встречающиеся по ходу пьесы. Конечно, протирать излагаемый материал до консистенции манной каши без комочков я не буду, но постараюсь вести рассказ простыми словами, используя минимум специальных терминов и понятий (которые, в общем-то, просто необходимо знать начинающему инвестору. И, может быть, даже нелишне повторить инвестору с некоторым стажем).

Инвестиция — слово с латинским корнем (investio – одеваю), но означающее сегодня вещи, далекие от одежды. Инвестировать – это вкладывать деньги, то есть тратить их с целью получения в будущем большей суммы, нежели вложенная. Часто Инвестициями называют любые затраты во имя светлого будущего. Например, когда человек напряженно трудится за низкую заработную плату, но с целью получить опыт – это тоже можно назвать инвестициями. Также Инвестициями часто называют и затраты на обучение (личное и персонала организации), на внешний вид, и на многое другое.

Инвестор — лицо, инвестирующее свои деньги.

Пожалуй, начну я с самых элементарных и, конечно же, известных многим вещей. Вот, например, как мы будем определять, насколько удачно мы вложили наши средства? Конечно же, мы будем ориентироваться на тот доход, который мы получаем от этих вложений. Ясно, что 10 000 рублей дохода – это лучше, чем 5 000 рублей. Но вот много это или мало? И дело даже не в том, что «кому-то щи жидкие, а кому-то жемчуг мелкий». Очевидно, доход в 10 000 рублей, полученный от вложенных 50 000 рублей, это лучше, чем тот же самый доход, но при вложениях в 100 000 рублей. Само собой напрашивается решение вопроса: нужно соотносить полученный доход и вложенные средства. И вот он первый экономический термин, попавшийся нам на пути:

Доходность – это отношение полученного дохода к вложенной сумме.

Теперь обратим наше внимание на то, что 10 000 рублей дохода за 1 месяц – это не то же самое, что те же 10 000 рублей, но за 1 год. Понятно, что чем быстрее мы получаем доход, тем это выгоднее для нас, поскольку мы можем снова пустить в оборот исходную сумму денег, а можно даже и полученный доход не тратить, а тоже инвестировать.

Чтобы сравнивать эффективность вложений, различающихся и по суммам и по срокам, экономисты используют понятие годовой доходности (величины, выражаемой в процентах годовых). То есть при помощи математики мы представляем себе, какую доходность бы мы получили, если бы проекты продолжались с той же эффективностью ровно год. Например, если операция завершается за месяц, мы посчитаем, что мы за год совершим 12 таких же операций. А если операция занимает 2 года – то при расчете годовой доходности мы поделим полученный доход пополам. Часто считают так называемую эффективную доходность, то есть доходность с учетом того, что все полученные доходы снова инвестируются в тот же проект с той же эффективностью.

Итак,

Годовая доходность — это доходность проекта, рассчитанная исходя из того, что проект продолжается ровно год.

Конечно, рассуждая о доходностях различных вариантов вложения денег, не стоит забывать и о тех реальных абсолютных доходах (в звонкой монете или шуршащих купюрах), которые прячутся за спиной цифр относительных, выраженных в процентах. Конечно, хочется вложиться в Проект с доходностью в 1000 % годовых. Как звучит! 1000 % годовых! Друзья усохнут от зависти! Но только если в этот проект можно вложить всего лишь 1000 рублей и срок его реализации составляет 1 день, то невероятные 1000 % годовых превращаются в банальные 30 рублей…

Более знакомая всем ситуация: мы кладем 10 000 рублей на 3 месяца в Сбербанк под 10 % годовых. Как вы понимаете, через 3 месяца мы получим не 11 000 рублей (10 000 рублей + 10 %), а лишь 10 250 рублей, так как деньги пролежали на депозите четвертую часть года.

Следующее элементарное понятие, на которое я хотел бы обратить внимание, это понятие «Риск». Риск в понимании экономиста несколько отличается от общепринятого значения слова. Предлагаю рассмотреть это отличие на простом жизненном примере. Представим себе мост над ущельем огромной глубины, на котором организован известный аттракцион – прыжок с моста с привязанным к ногам резиновым канатом. Рискованный аттракцион? Безусловно. Мало ли что может случиться… Ну а если прыгнуть без каната? И вот тут оказывается, что с позиции экономиста прыжок в пропасть без резинового каната мероприятие совершенно безрисковое. Риск в экономическом смысле – это мера неопределенности результата. Здесь результат однозначно определен: прыгун разобьется насмерть. А если неопределенности нет, нет и риска.

Вернемся обратно в мир инвестиций. Нет абсолютно никакого желания углубляться в теорию рынка ценных бумаг, поэтому предлагаю (в рамках данной брошюры, конечно) в первом приближении в качестве меры риска принять размер возможных потерь в случае неблагоприятного развития ситуации.

Различные варианты вложения средств на финансовых рынках сопровождаются, конечно же, различным уровнем риска. Вот, например, помещение 100 000 рублей на депозит в банке можно условно считать безрисковым вложением, поскольку даже при банкротстве банка Агенство по страхованию вкладов (www.asv.org.ru) возместит потери (неизвестно лишь, сколько времени это займет и с какой головной болью будет связано. Размещая на депозите сумму в пределах от 100 000 рублей до 400 000 рублей мы уже берем на себя некоторый риск. Размер риска составит максимум 5 % от суммы (первые 100 000 рублей нам вернут полностью, в пределах остальных 300 000 рублей – 90 % от суммы). Не буду расписывать здесь множество примеров – мы будем возвращаться к вопросу рисков различных финансовых инструментов в дальнейшем, а пока рассмотрим вопрос отношений между доходностью и риском.

Понятно, что риск и доходность связаны между собой вполне определенным образом. Расхожее выражение «кто не рискует, тот не пьет шампанского» в общем-то верно показывает, каким. За последние 15 лет жизни в условиях новой российской экономики мы уже вполне усвоили, что высокая доходность всегда связана с повышенным риском и, наверное, немногие из нас сегодня попадутся на крючок с приманкой из сверхвысоких процентов на вложенные деньги.

Итак,

Правило Инвестора № 1:

Чем выше ожидаемая доходность, тем выше и риск возможных потерь.

Значит, если мы хотим получить от своих вложений баснословные барыши, то нужно быть готовыми и к потерям.

Бывают ли инвестиции без риска? Во всем мире считается, что давать в долг государству – это безрисковая инвестиция. Но мы-то, наученные горьким опытом 1998 года, знаем, что это не совсем так. Тогда, помимо прочих экономических потрясений, был объявлен так называемый дефолт по государственным обязательствам.

Дефолт — неспособность выполнить обязательства по возврату заемных средств и (или) выплате процентов по займу.

В общем, наверное, совершенно безрисковых инвестиций не бывает. Но бывают инвестиции с пренебрежимо малым уровнем риска, как в уже рассмотренном выше случае с банковским депозитом в пределах 100 000 рублей.

Доходность вложений с минимальным риском (в соответствии с Правилом Инвестора № 1) также минимальна. На сегодняшний день ставки по депозитам в банках в лучшем случае покрывают инфляцию.

Инфляция — постепенный рост цен в экономике. От английского inflation – надувание, наполнение воздухом. Возникает вопрос: кто, чем и зачем надувает экономику? Одна из наиболее распространенных версий такова, что инфляция происходит от чрезмерного наполнения экономики свободными денежными средствами.

Думаю, мало кого из нас устроит столь «выгодное» помещение средств, когда через год на «выросшую» сумму можно купить вещей меньше, чем на исходную сумму сегодня.

А раз так, придется смириться с тем, что, вкладывая деньги, мы возьмем на себя риск потерь. И, чтобы не было мучительно больно в случае неблагоприятных событий, на мой взгляд, правильно сначала задаться вопросом: «какую часть вложенных денег я готов потерять?» прежде чем принимать решения о том, куда бы хотелось деньги вложить. Правильного ответа на этот вопрос, естественно, не существует. Решение о размере допустимых потерь каждый принимает для себя самостоятельно. Для некоторых вполне нормальным является решение в стиле «пан или пропал» (то есть размер допустимых потерь составляет 100 % и более). А для других может казаться ужасной потеря и 10 % от вложенной суммы.

Не хочу служить личным примером при принятии этого решения, поэтому здесь у нас появится выдуманный персонаж Никита Кошельков. Никита у нас будет человеком, склонным к разумному риску, который в его понимании соответствует потенциально возможным потерям в 30 % от вложений. Основанием для этого решения Никита видит то, что накопленная сумма будет нужна через несколько лет для оплаты образования детям и для этой цели 70 % накоплений вполне достаточно. Но вот если потери составят большую сумму, то придется изыскивать дополнительные деньги для оплаты учебы.

Приняв столь морально неприятное решение, мы можем двигаться дальше и выбрать те варианты вложения денег, которые при заданном уровне риска принесут нам максимальный доход.

Долгие годы россияне пытались защитить свои накопления от инфляции, покупая валюту или вкладывая деньги на депозиты Сберегательного банка РФ. Сегодня возможностей гораздо больше, но их использование зачастую требует специальных знаний и опыта.

Конечно, в этой маленькой брошюрке я не смогу рассмотреть все возможные варианты вложения денег (на эту тему существует огромное число книг, а также сайтов в сети интернет). Я ограничусь лишь фондовым рынком и расскажу лишь про несколько основных классов финансовых инструментов, в которые вкладывают средства пайщиков управляющие компании паевых инвестиционных фондов (ПИФов), ибо, на мой взгляд, без понимания того, куда и зачем вкладываются деньги ПИФов, сложно принять решение о приобретении паев того или иного фонда.

Начнем с облигаций.

Облигация — это ценная бумага, по которой эмитент обязуется возвратить взятую в долг сумму денег с процентами.

Эмитент — организация, выпустившая ценные бумаги в обращение и несущая обязательства перед их владельцами. Облигации могут выпускать (то есть выступать в роли Эмитента) самые разнообразные организации, в том числе и Министерство Финансов РФ и Администрации различных субъектов Российской Федерации (например, г. Москва, г. Санкт-Петербург, Новосибирская область и так далее).

Объем эмиссии — общая сумма, которую берет в долг эмитент (если объем выражен в рублях), или то количество облигаций, которое выпускается в обращение (в штуках).

Покупая облигации, мы фактически даем в долг организации-эмитенту. Делаем мы это, конечно же, небескорыстно. Мы предполагаем, что за пользование нашими деньгами эмитент заплатит нам проценты (так называемый купон).

Купон — доход, регулярно выплачиваемый эмитентом владельцам облигаций. Раньше, когда облигации выпускались в бумажном виде, на облигации действительно присутствовали купоны, которые отрезались в моменты выплаты процентов (отсюда выражение «стричь купоны»). Сегодня практически все облигации существуют в «безбумажной» форме и доход просто перечисляется в день выплаты на счет владельца облигации. Как правило, купон выплачивается раз в полгода.

Номинал облигации — часть общего объема эмиссии, приходящаяся на одну облигацию. Чаще всего в России встречаются облигации с номиналом 1000 рублей.

Наши действия при вложении денег в облигации, в общем-то, очень просты: покупаем облигацию и получаем по ней проценты. Очень похоже на вклад в банке, не правда ли? «И в чем же разница?», – спросит пытливый читатель. Разница не только в доходности операций с облигациями, но и в том, что если вы захотите забрать деньги из банка до окончания срока депозита, банк накажет вас пониженной ставкой. А облигации, как правило, можно продать, сохранив весь накопленный на текущий момент доход.

Доходность облигации зависит от срока, остающегося до погашения облигации и, конечно же, от того, насколько надежен эмитент. Облигации самых крупных и надежных российских компаний имеют доходность даже ниже ставок по банковским депозитам (порядка 6–9 % годовых). Облигации эмитентов попроще имеют доходность повыше – от 10 % годовых и вплоть до 18 % годовых.

Чем мы рискуем, вкладывая деньги в облигации? С облигациями связаны два основных вида рисков. Первый – это риск потери стоимости вследствие каких-либо неблагоприятных событий. Например, резко повысилась инфляция или случились какие-либо потрясения в финансовой сфере экономики. Это моментально отразится на ценах облигаций и продать их можно будет лишь с некоторым убытком. Конечно, если не продавать облигации, а дождаться погашения, то убытка не будет, но полученные при погашении деньги в случае возросшей инфляции будут иметь меньшую покупательную способность. Поскольку экономическая ситуация в стране в условиях высоких цен на нефть весьма благоприятна, то величину этого риска на ближайшие 2–3 года я бы оценил как весьма низкую.

Второй вид риска – это так называемый кредитный риск, то есть риск, что заемщик не выполнит своих обязательств по выплате процентов или по выплате суммы задолженности. О-па! Я снял деньги с депозита, где я ничем фактически не рискую, купил облигацию, которая приносит доход лишь на несколько процентов больше, чем депозит, и теперь могу потерять все деньги в случае банкротства эмитента? Вот спасибо за совет, скажете вы.

Все, к счастью, не так ужасно, как кажется на первый взгляд. Во-первых, на сегодняшний день на рынке облигаций обращаются ценные бумаги только высококлассных заемщиков, чье финансовое состояние многократно проверяется перед тем, как произойдет продажа облигаций инвесторам. За всю историю развития рынка облигаций в России еще не произошло ни одного случая неисполнения обязательств эмитентом. Естественно, это не означает, что так будет продолжаться и далее («У вас несчастные случаи на стройке были? Нет? Будут…»).

Во-вторых, неисполнение эмитентом обязательств по облигациям не означает потерю 100 % вложенных средств. В мировой практике, покупая даже самые рискованные облигации, инвестор рискует потерять лишь 20 % от суммы. Но это у них, снова возразите вы. У нас же такой практики еще нет? На российском рынке были несколько случаев, когда эмитент был близок к неисполнению своих обязательств. Цены облигаций в эти моменты опускались до 60–70 % от номинала, то есть российские профессиональные инвесторы оценивали риск своих потерь в 30–40 % от вложенной суммы в случае непогашения облигаций в срок. А с учетом уже выплаченных купонов можно сказать, что кредитный риск составляет порядка 20–30 % от вложений. Тоже, конечно, не мед, но все же.

Ну и, в-третьих, мы рассмотрим еще одно важнейшее Правило инвестора. В быту оно формулируется так: «не клади все яйца в одну корзину». Финансисты называют это диверсификацией.

Диверсификация — (от латинского diversificatio – разнообразие) распределение суммы инвестиций по нескольким направлениям с целью снижения риска.

Правило Инвестора № 2:

Распределение суммы инвестиций по различным финансовым инструментам (диверсификация) снижает общий риск на вложенную сумму.

К примеру, если мы вложили свои средства поровну в облигации десяти разных эмитентов, то в случае, если кто-либо из них не выполнит свои обязательства, мы потеряем максимум лишь десятую часть вложений.

Важный вопрос: как принять решение о том, какие облигации стоит покупать? Ведь, исходя из нашего Правила Инвестора № 1, самые доходные облигации одновременно и самые рискованные. Как правило, выпуск облигаций сопровождает какой-либо инвестиционный банк, который публикует аналитический обзор, цель которого – показать благонадежность эмитента. Если вас не убедили доводы, приведенные в таком обзоре, покупать облигации, наверное, не стоит.

Следует иметь ввиду, что основными покупателями облигаций являются банки, и поэтому публикуемые материалы рассчитаны на то, что их будут читать профессионалы. Как же тогда быть человеку, далекому от мира финансов? Предлагаю использовать простейший метод: не покупать облигации с самым высоким уровнем доходности, а держаться средних значений.

Итого: распределяя вкладываемую сумму между несколькими эмитентами и покупая облигации со средним уровнем доходности, мы получим портфель ценных бумаг с доходностью выше банковского депозита на 3–5 % и с риском потерь порядка 2–5 %.

Портфель ценных бумаг — совокупность ценных бумаг различных эмитентов, принадлежащих одному инвестору.

Какими суммами имеет смысл оперировать на рынке облигаций? Конечно, можно покупать облигации, начиная и с 1000 рублей, но, на мой взгляд, эффективная сумма вложений на этом рынке составляет порядка 300 000 рублей (тогда издержки, такие как биржевой сбор, комиссия брокера, депозитарные издержки и так далее не будут существенно влиять на доходность инвестиций).

Биржевой сбор – платеж, который берет организатор торговли на рынке ценных бумаг (биржа) за совершение сделок. Выражается в процентах от суммы сделки. Например, биржевой сбор Московской Межбанковской Валютной Биржи (ММВБ) по операциям с акциями и облигациями составляет 0,01 % от суммы сделки.

Брокер — посредник на фондовом рынке, с помощью которого инвесторы заключают сделки купли-продажи ценных бумаг. Покупать ценные бумаги на бирже можно только через брокера, имеющего доступ к торгам.

Депозитарий — организация, которая ведет учет и хранение ценных бумаг, принадлежащих инвестору.

Понятно, что инвестиции в портфель облигаций направлены лишь на сохранение сбережений от инфляции, и существенного прироста от этих вложений ждать не приходится. Для получения повышенного дохода (естественно, с большим риском, повторюсь еще раз) можно воспользоваться инвестициями в акции.

Акция — ценная бумага, закрепляющая право инвестора на долю в бизнесе предприятия. Владельцы акций участвуют в управлении предприятием путем голосования на собраниях акционеров пропорционально количеству акций у каждого, а также имеют право на соответствующую долю прибыли предприятия.

Дивиденд — часть прибыли акционерного общества, распределяемая среди акционеров по итогам года. Происходит от слова divide – делить, дележка.

Итак, покупая акции, мы становимся совладельцами предприятия. Вопрос – зачем нам это надо? Практика показывает, что доход в виде дивидендов по акциям ничтожно мал по сравнению с ценой, по которой эту акцию можно купить. Доходность по дивидендам практически всех акций, доступных на ММВБ, находится в пределах 1–3 % годовых. Реально участвовать в управлении, имея лишь небольшой пакет акций, мы не сможем. Но ведь вокруг все говорят, что акции – это очень выгодно!

Это действительно так. Зарабатывать на акциях можно за счет разницы в ценах сегодня и завтра (послезавтра, через месяц, через год…). То есть – купил дешевле, продал дороже. Все очень просто. Только вот при ближайшем рассмотрении выясняется, что не все акции «одинаково полезны». Некоторые почему-то не дорожают, а иные так и вообще теряют в цене… А как прочитаешь в газете про обвал фондового рынка… в общем, появляется опасение, которое можно сформулировать следующим образом: «куплю не то, не вовремя и в результате потеряю все».

Не будем спешить с выводами, и рассмотрим вопрос инвестирования в акции так же, как мы уже рассмотрели облигации. Итак, вопрос номер один – ожидаемая доходность.

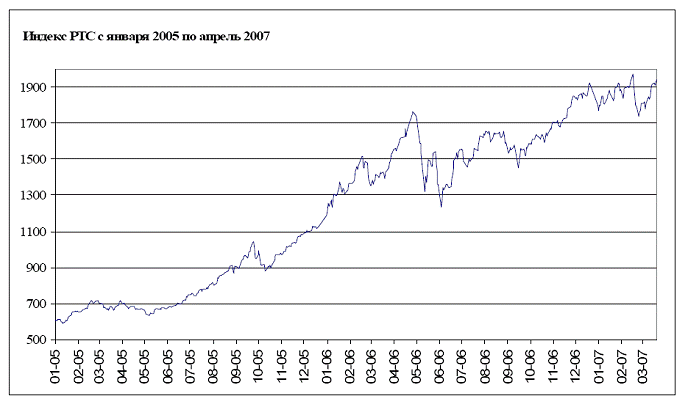

Из разных источников мы слышим, что российский фондовый рынок быстро растет и тем не менее остается относительно недооцененным, и покупать акции страшно выгодно. Попробуем перевести это в цифры. Динамику рынка принято оценивать по различным индексам, из которых наиболее популярным является индекс РТС (Российской Торговой Системы).

Индекс – статистический показатель, рассчитываемый на основе цен на акции или другие активы, обращающиеся на фондовом рынке. Показывает динамику изменения цен, выбранных для расчета активов. Поскольку для расчета индекса берутся цены относительно большого количества ценных бумаг, считается, что значение индекса отражает общее состояние фондового рынка (или некоторого его сегмента, если индекс рассчитывается на основании цен на активы в каком-либо сегменте рынка).

На графике мы видим, как менялся индекс РТС с января 2005 по апрель 2007 года.

Рост значений индекса заметен невооруженным взглядом. А если посчитать доходность? За период, показанный на графике, прирост индекса составил 219 %, что соответствует доходности в 99 % годовых!

Не буду приводить графики, но прошу мне поверить, что подобная динамика наблюдается практически по всем наиболее популярным акциям российских компаний.

Условно рынок акций делится на так называемые «эшелоны». Первый эшелон составляют «голубые фишки» (словосочетание пришло к нам из Нью-Йорка), то есть наиболее ликвидные акции наиболее крупных и надежных корпораций. Цены именно этих акций входят в формулу расчета индекса РТС. Доходность в этом сегменте рынка составляет порядка 30–50 % годовых (в 2006–2007 годах можно было получить доходность более 100 % годовых), риски минимальные на рынке акций.

Ликвидность – возможность быстро продать ценные бумаги без существенных потерь. Часто характеризуется величиной «спрэда». Спрэд – разница между ценами покупки и продажи ценных бумаг в данный момент времени. Фондовый рынок в этом смысле сильно отличается от обычного магазина. Мы здесь вынуждены покупать по ценам продажи и продавать по ценам покупки. Разница между этими ценами может быть очень существенной – от 0.2 % до 50 %, а то и более…

«Второй эшелон» акций характеризуется существенно более низкой ликвидностью и повышенными рисками. Разброс по доходности тут существенно выше – от 0 (или ниже) до нескольких сотен процентов годовых.

О «третьем эшелоне» и далее неспециалистам лучше даже не задумываться, ибо покупка таких акций будет скорее напоминать игру в рулетку, чем инвестирование.

Теперь о рисках – на графике очень хорошо заметны моменты провалов на рынке. Это как раз те моменты, когда пресса пестрит заголовками типа «обвал на фондовом рынке», «новый кризис» и так далее. А мы возьмем и просто посчитаем, чем нам грозят эти обвалы (в процентах от вложенных средств, конечно же).

Самый большой обвал за рассматриваемый период случился в мае 2006 года. Тогда за месяц значение индекса снизилось на 30 %. Однако мы на том же графике видим, что даже самые неудачливые инвесторы (те, кто купили ценные бумаги перед самым обвалом) не потеряли своих денег, а даже к сегодняшнему дню получили доходность порядка 11 % годовых. Я думаю, что мы можем спокойной принять возможные потери в 30–40 % в качестве меры риска при покупке акций «первого эшелона», то есть «голубых фишек».

Риски акций «второго эшелона» можно оценить в 60–80 %, поскольку из-за большого спрэда даже в случае неизменной стоимости этих акций их продажа принесет убыток порядка 5-15 %.

Нужно также понимать, что кроме рисков, вызванных общей ситуацией на рынке, существуют также и риски, связанные с неблагоприятной ситуацией в отдельной отрасли, а также и на конкретном предприятии.

Метод снижения риска при покупке акций все тот же, что и при покупке облигаций – диверсификация. Составляя портфель из акций различных компаний (из различных отраслей промышленности) мы можем существенно снизить общий риск портфеля. Классический выдуманный пример: портфель из акций компаний, производящих зонтики и солнечные очки. Когда погода солнечная, растут акции очечной компании. А когда дождливо – растут акции зонтиков.

Ну а составляя портфель из акций и облигаций, мы можем также снизить риск потерь в случае общего обвала цен на рынке акций. Естественно, доходность и риск такого портфеля будет снижаться с увеличением доли облигаций.

Для расчета совокупного риска портфелей применяются методы теории вероятности, в которые мы, конечно же, не будем углубляться, но прошу поверить мне на слово, что риск портфеля, состоящего из различных активов, снижается в большей степени, нежели падает доходность такого портфеля.

Вспомним про нашего Никиту Кошелькова. Как мы помним, уровень допустимого риска для Никиты – 30 %, что немножко ниже уровня возможных потерь при инвестициях в акции даже «первого эшелона». Значит, для Никиты необходимо держать некоторую часть портфеля в облигациях (ну или на депозите в банке). И чем большая часть портфеля будет инвестирована в низкорискованые инструменты, тем более рискованно можно вкладывать оставшуюся часть. Например, если в облигации Никита вложит 10 % своих средств, то остальные деньги он сможет инвестировать в «голубые фишки». А если в облигациях будет находиться 50 % портфеля, то Никита сможет даже позволить себе некоторую часть акций «второго эшелона» в составе своего портфеля.

А еще на бирже можно играть! Как мы видели на все том же графике, если удачно продавать акции перед падениями и покупать снова в начале роста, то доходность может достигнуть астрономических высот. Более того, в течение дня цены акций колеблются в пределах 0,5–2 %. Соответственно, теоретически, совершая ежедневные операции на рынке, можно получить доходность в несколько сотен процентов годовых. Но для того, чтобы играть и выигрывать, необходимо относиться к игре на бирже как к основному месту работы, то есть все время следить за ситуацией на рынке, анализировать поток новостей из интернета, деловой прессы, телевидения, читать обзоры о рынке, публикуемые на специализированных сайтах, и так далее. Если на это нет времени и желания, то об игре на краткосрочных колебаниях лучше забыть.

Вообще, при операциях с акциями особо актуален вопрос сроков инвестирования. Опять посмотрим на наш график индекса РТС. Особенно показательна ситуация 2006 года – если бы мы планировали вложить деньги в акции на срок менее полугода, то мы подвергли бы себя серьезному риску завершить наши операции с убытком. На мой взгляд, минимальный срок, на который имеет смысл связывать свою судьбу с акциями, – один год.

Вернемся теперь к моменту, что «не все акции одинаково полезны». Как выбрать акции, которые принесут нам доход? Вопрос не простой. И, как читатель, наверное, подспудно догадывается, правильного ответа на него нет. Чтобы чувствовать себя уверенно при принятии решений о покупке тех или иных акций, необходимо постоянно быть в курсе экономической жизни страны, читать деловую прессу, аналитические обзоры. Большинство брокерских компаний публикуют рекомендации, какие акции, по мнению аналитиков компании, нужно покупать, а какие продавать. Конечно же, не существует аналитика, который всегда дает верный прогноз. Чтобы свести ошибки к минимуму, придется тратить много времени на чтение рекомендаций и аналитики из разных источников.

С какой суммой имеет смысл затевать игры с акциями? Я считаю, что минимальная эффективная сумма составляет те же 300 000 рублей, как и в случае с облигациями. Но вообще-то можно работать и с меньшей суммой, например, если есть желание научиться играть на изменении цен в течение дня. Правда, если есть желание покупать акции «второго эшелона», то минимальная сумма резко возрастает как минимум до миллиона рублей.

Получая доходы на рынке ценных бумаг, мы сталкиваемся с неприятной обязанностью платить налоги. Заработанные нами доходы облагаются по обычной ставке налога на доходы физических лиц – 13 % от суммы дохода. В конце года брокеры рассчитывают доходы и, соответственно, налоги для своих клиентов и осуществляют необходимые платежи в бюджет. Если же на вашем счету у брокера в конце года не окажется требуемой суммы (так может быть, например, если вы на все деньги купили акции), брокер просто отправит в налоговую письмо с расчетом вашего долга по уплате налога.

Итак:

Как мы заметили, конечно, можно заниматься самостоятельными операциями на рынке ценных бумаг, но это потребует весомых затрат времени, желания разобраться и терпения.

Что же делать, если хочется все же вложить свои сбережения с доходностью выше, чем на депозите, но нет свободного времени, желания, терпения или сумма, которую хотелось бы вложить для пробы, невелика? Тогда можно рассмотреть возможности, которые дает индустрия коллективных инвестиций, в частности, паевые инвестиционные фонды (ПИФы).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

А как насчет фондового рынка?

А как насчет фондового рынка? Итак, коллективы показали себя способными соединять искателей и исследователей, определять текущее и будущее состояние. Но как все это применимо к фондовому рынку?Фондовый рынок отличается от вышеописанных рынков тем, что там нет ответа – у

Туфли Hush Puppies и жестокость фондового рынка

Туфли Hush Puppies и жестокость фондового рынка В 1994 г. было продано всего 30 000 пар туфель Hush Puppies – классических мужских туфель из замши на каучуковой подошве. Производитель некогда популярных ботинок уже думал о том, чтобы снять их с производства. Но тут произошло чудо:

Как стать участником фондового рынка

Как стать участником фондового рынка Обычный человек не может прийти на биржу и стать участи аккредитацию. Играть на бирже могут только специальные компании или частные лица, имеющие статус брокера.Чтобы покупать или продавать акции, надо заключить договор на

Глава 2 Инфраструктура фондового рынка РФ

Глава 2 Инфраструктура фондового рынка РФ Поговорим о тех, кого мы встретим на фондовом рынке и из каких составных частей этот рынок состоит – об инфраструктуре.Эмитент – юридическое лицо или органы исполнительной власти либо органы местного самоуправления, несущие от

Участники (субъекты) фондового рынка (биржевой торговли)

Участники (субъекты) фондового рынка (биржевой торговли) «Бык» – участник рынка, который купил ценные бумаги, рассчитывая на рост их цены на бирже. Он получает прибыль за счет роста курсовой стоимости акций.Мажоритарные акционеры – крупные акционеры, которые, как

5.4. Нашему народу предлагается еще раз наступить на «грабли» Фондового рынка.

5.4. Нашему народу предлагается еще раз наступить на «грабли» Фондового рынка. Размышления о совещании по развитию фондового рынка, которое провел Президент России Владимир Путин25 января 2013 года Президент России Владимир Путин провёл совещание о мерах, направленных на

Глава 5 Модель фондового рынка

Глава 5 Модель фондового рынка Модель рынка – это перечень базовых условий рынка, которые создают неопровержимую логику происходящих на рынке событий. Интуитивный трейдер, в отличие от системного, концентрируется на создании динамической модели функционирования

Временные закономерности в поведении американского фондового рынка

Временные закономерности в поведении американского фондового рынка Фондовый рынок США оказывает доминирующее влияние на все фондовые рынки мира, в том числе и на российский. На тиковых графиках большую часть времени они двигаются синхронно с американским фьючерсом на

ЛЕКЦИЯ № 9. Статистика фондового рынка

ЛЕКЦИЯ № 9. Статистика фондового рынка Фондовый рынок – механизм, который сводит вместе покупателей и продавцов (поставщиков) фондовых ценностей, т. е. ценных бумаг.Развитая фондовая система включает в себя субъекты рынка (биржи, банки, инвестиционные фонды и компании),

ОБВАЛ ФОНДОВОГО РЫНКА – ВОЗМОЖНОСТЬ КУПИТЬ ДЕШЕВО?

ОБВАЛ ФОНДОВОГО РЫНКА – ВОЗМОЖНОСТЬ КУПИТЬ ДЕШЕВО? Полноценной паники в России не случилось, несмотря на массовую рассылку по электронной почте предупреждений о надвигающемся «дефолте», которую неизвестные устроили в середине недели. Напротив, на прошлой неделе

49. Понятие фондового рынка

49. Понятие фондового рынка Под фондовым рынком в широком смысле понимается рынок ценных бумаг. На нем происходит процесс превращения сбережений в инвестиции и формируются межотраслевые перетоки капитала.Фондовый рынок складывается из спроса и предложения и

Связь фондового рынка с реальной экономикой

Связь фондового рынка с реальной экономикой Денис Емельянов, редактор рубрики "Финансы, фондовый рынок", ИА "Комментарии.ру": Можно ли по техническим сигналам финансовых рынков судить о начале восстановления реального сектора экономики? Что в данном случае является

Динамика фондового рынка в период кризиса

Динамика фондового рынка в период кризиса Денис Емельянов, редактор рубрики "Финансы, фондовый рынок", ИА "Комментарии.ру": Как в типичном случае ведут себя индексы в период кризиса? В чем разница в динамике по эшелонам, секторам? В чем особенности поведения разных рынков в

Глава 14 Взлеты и падения фондового рынка

Глава 14 Взлеты и падения фондового рынка Джон – свидетель классического мыльного пузыря фондового рынкаВ середине дня они в автомобиле Салли-Энн добрались до больницы. Медсестра провела их в отдельную палату Дениса Синглтона. Он лежал на спине в койке, дыша через

Участники фондового рынка

Участники фондового рынка Причины выхода клиента на фондовый рынок могут быть самые разные, но удобнее разбить их на две группы. Первая группа причин обусловлена непосредственной производственной необходимостью. Допустим, предприниматель решил расширить