Ленты Боллинджера

Ленты Боллинджера

Ленты Боллинджера являются одним из наиболее полезных, очень наглядных инструментов современного технического анализа, возможности которого раскрыты еще далеко не полностью.

Фактически ленты Боллинджера являются ценовыми каналами, учитывающими волатильность.

Их ценность заключается в том, что они соединяют в себе все важнейшие характеристики ценового движения – тренд, диапазон колебаний и волатильность.

Ленты Боллинджера дают представление о потенциальных колебаниях цены: цены вблизи верхней ленты являются максимумами колебаний, а вблизи нижней ленты – минимумами.

На большинстве рынков при стандартных параметрах индикатора – 20 периодах и 2 стандартных отклонениях – в пределах верхней и нижней лент Боллинджера оказывается порядка 89 % цен.

Ленты Боллинджера были созданы Джоном Боллинджером в начале 80-х годов и являются разновидностью ценового конверта, расстояние до границ которого меняется в зависимости от волатильности.

Идея использования конвертов (или торговых лент) состоит в том, чтобы вычислить границы, в которых цена проводит большую часть времени. Простейший конверт представляет собой комбинацию двух линий, получающихся сдвигом вверх и вниз на одинаковую процентную величину скользящей средней. Считается, что поскольку большую часть времени цены ведут себя достаточно спокойно, то при достижении границ конвертов они с высокой степенью вероятности будут откатываться к своим средним значениям. Очень много аналитиков занимались усовершенствованием торговых конвертов, смысл которого заключался в том, чтобы как можно больше значений цен попало в область конверта.

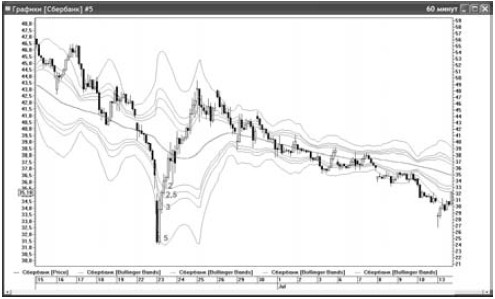

Рис. 8.2. На рисунке показаны ленты Боллинджера с различными стандартными отклонениями (a = 2; a = 2,5; a = 3; a = 5)

Джону Боллинджеру первому пришла в голову идея, что ключом к правильной ширине лент является волатильность, в качестве меры которой он выбрал стандартное отклонение (а).

Принципиальным отличием лент Боллинджера от простых ценовых конвертов является то, что верхняя и нижняя ленты то приближаются к центральной ленте, то удаляются от нее, отражая амплитуду колебаний цены. И что важно, величина этого удаления верхней и нижней лент рассчитывается постоянно «на ходу» одновременно с расчетом численных показателей главной тенденции – средней скользящей.

Основой лент Боллинджера является простая скользящая средняя, отражающая среднесрочный тренд. Это средняя лента, и по умолчанию она имеет период, равный 20. Ширина лент определяется мерой волатильности, известной как стандартное отклонение. Верхняя и нижняя ленты по умолчанию чертятся на расстоянии в два стандартных отклонения от средней. Для рынков с высокой волатильностью и частыми параболическими движениями можно использовать стандартное отклонение а = 3.

Рис. 8.3. Покупка на пробое нижней ленты Боллинджера, подтвержденном формированием разворотной свечи «молот», является хорошей контртрендовой стратегией, поскольку почти всегда рынок совершает серьезный отскок

Лучшим способом идентификации правильной средней, по мнению создателя индикатора Джона Боллинджера, является поиск средней, которая дает поддержку реакциям (откатам), особенно первой реакции после смены тренда.

Ленты Боллинджера прекрасно работают во всех временных структурах: начиная с минутного интервала и заканчивая недельным.

В большинстве случаев в качестве скользящей средней используется простая скользящая средняя. Почему? Причина состоит в том, что простая скользящая средняя используется при расчете волатильности – важного показателя для определения ширины лент. Поэтому логично брать ту же среднюю для определения центральной тенденции. Хотя при желании вы можете использовать экспоненциальную или любую другую скользящую среднюю.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Характеристики настройки большой ленты

Характеристики настройки большой ленты Правила обращения с бычьей и медвежьей большими лентами в сущности одни и те же, но они соотносятся друг с другом реверсивно. При работе с этим катализатором надо обязательно помнить о том, что цена открытия всех бычьих больших лент

Основные моменты при чтении ленты

Основные моменты при чтении ленты «Подход к работе на фондовом рынке может быть лишь одни: не бычий, не медвежий, а правильный». Джесси Ливермор Считывая информацию с ленты, мы узнаем о соотношении покупателей и продавцов по данной цене. Мы внимательно наблюдаем за

4.6. Каналы на основе диапазонов Боллинджера

4.6. Каналы на основе диапазонов Боллинджера 4.6.1. Торговые системы на основе диапазонов Боллинджера Мы не будем останавливаться на расчетах самого диапазона Боллинджера (этот способ описан в любой книге по техническому анализу). Отметим только, что для построения

4.6.1. Торговые системы на основе диапазонов Боллинджера

4.6.1. Торговые системы на основе диапазонов Боллинджера Мы не будем останавливаться на расчетах самого диапазона Боллинджера (этот способ описан в любой книге по техническому анализу). Отметим только, что для построения диапазонов Боллинджера надо задать количество

4.6.2. Совместное использование диапазона Боллинджера и осцилляторов

4.6.2. Совместное использование диапазона Боллинджера и осцилляторов Мы уже говорили, что сейчас используем диапазон Боллинджера для построения разворотной торговой системы. При построении таких торговых систем большую помощь могут оказать осцилляторы. Рассмотрим

Полосы Боллинджера

Полосы Боллинджера Полосы Боллинджера объединяют в себе свойства таких индикаторов, как момент, объем, открытый интерес, стандартное отклонение и т. п. (рис. 40). РИС. 40Линии индикатора Боллинджера строятся как полоса вдоль простой скользящей средней. Ширина полос

Полосы Боллинджера

Полосы Боллинджера Полосы Боллинджера – это трендовый индикатор, основой которого служит линия скользящего среднего (рис. 9.3). Его работа основана на том, что 5 % цен должно находиться за пределами линий индикатора, а 95 % – внутри, то есть между линиями ВВ+ и ВВ-. РИС. 9.3.

Прорыв Боллинджера

Прорыв Боллинджера Система была описана Чаком ЛеБо и Дэвидом Лукасом в книге «Technical Traders Guide to Computer Analysis of the Futures Market», вышедшей в 1992 году. В системе использовались различные количества дней для расчета скользящей средней и стандартные отклонения для расчета ширины канала.