Платные дороги и подобные проекты

Платные дороги и подобные проекты

В то время как в США платные дороги широко использовались уже в XVIII и XIX веках, сегодня они становятся глобальным явлением, приобретая особое распространение в странах Европы[227]. Франция и Испания имеют самый долгий и обширный опыт строительства частных дорог, финансируемых платой за использование[228]. Частные концессии в Испании появились в 1960-х гг., тогда как во Франции – в начале 1970-х. Опыт Италии восходит к 1960-м гг., но роль частных промышленников была там достаточно сильно ограничена.

К концу 1990-х гг. Франция открыла 6700 км платных междугородних автомагистралей, управляемых по концессии девятью различными компаниями. Но только одна из них, Cofiroute, находится в частной собственности. Другие компании являются смешанными инвестиционными компаниями, в которых могут сочетаться частное и государственное право собственности, но все эти компании почти полностью принадлежат национальным и местным правительствам. Участие частного капитала в системе автомагистралей Франции поощрялось с начала 1970-х гг., и несколько частных консорциумов вышли на рынок. Основные правила для институциональной схемы, регулирующей предприятия, состояли в том, чтобы акции и ресурсы, передаваемые акционерами, составляли, по меньшей мере, 10 процентов от стоимости, а займы без государственной гарантии – по меньшей мере, 15 процентов. Дорожная плата на начальном этапе может устанавливаться частными концессионерами самостоятельно[229].

Однако все, кроме одной частной концессии, позднее столкнулись с финансовыми проблемами в основном из-за энергетического кризиса 1970-х гг. и были либо поглощены, либо превращены в смешанные компании в начале 1980-х гг. В это время частное участие в секторе больше не поощрялось. Кроме того, власти начали более активно вмешиваться в процесс установления платы за проезд через политику гармонизации платы по всей стране. Проблемы частных компаний можно частично объяснить тем фактом, что в основном они принадлежали строительным компаниям, чей главный интерес заключался в строительстве автомагистралей, а не в их эксплуатации. С конца 1980-х гг., когда Франция сменила политику и снова начала поддерживать участие частного сектора, стало сложно привлекать частный интерес из-за продолжающейся политики жесткого контроля платы за проезд Министерством финансов.

К 1998 г. в Испании было около 2250 км автомагистралей, управляемых пятнадцатью различными концессиями. Двенадцать из них начинали как частные концессии, а три были переданы национальным и региональным правительствам в 1980-х гг. Как и во Франции, главными причинами слабых финансовых показателей частных эксплуатационных компаний были энергетический кризис и недостаточная капитализация проектов. Кроме того, проблема заключалась еще и в том, что главными действующими лицами, стоящими за концессионерами, были строительные компании, заинтересованные, в основном, в строительстве, а не в эксплуатации проектов. Похоже, эти проблемы усложнял еще и тот факт, что только 10 процентов расходов на строительство должны были финансироваться из собственных средств, и что правительство гарантировало до 75 процентов иностранных займов; более того, правительство приняло полный риск валютного курса иностранных займов.

И 6700 км французских, и 2250 км испанских платных дорог к концу 1990-х гг. оказались, в основном, на самообеспечении. Опыт Франции дает основания предполагать, что частные компании, вероятно, могут построить дороги дешевле, чем государственные компании. Однако опыт как Франции, так и Испании указывает на опасность создания стимулов, при которых частные концессионеры больше заинтересованы в строительстве, чем в эксплуатации платной дороги, и на дилеммы регулирования платы за проезд. Французский подход к регулированию цен создает политический тип риска, поскольку критерии не очевидны. В Испании используется открытая модель регулирования, но она применяется во всех случаях, таким образом, игнорируются важные различия между концессиями.

Начиная с этих первопроходцев, строительство платных дорог с участием частного капитала начало расширяться. В одном источнике указан 121 инфраструктурный проект с участием частного капитала в развитых странах. Все эти проекты были реализованы с января 1985 г. по октябрь 1998 г., и большинство из них составляли платные дороги. Средняя стоимость проекта составляла около 750 миллионов долларов США, чему способствовал ряд мегапроектов в Европе, спонсированных Европейским союзом. Согласно данным Всемирного Банка в период с 1990 г. по 1997 г. в развивающихся странах было начато или разрабатывалось 280 автодорожных проектов на условиях сотрудничества государства и частного капитала. Средняя стоимость проекта составляла около 190 миллионов долларов США, причем большинство проектов находились в Восточной Азии и Латинской Америке[230]. Китайская Народная Республика является страной с наиболее интенсивной программой. Согласно оценкам, в Китае за последние пять-шесть лет в частные руки перешло 2800 км скоростных автострад. Там существует около 800 концессионных соглашений, все они основаны либо на лизинговых соглашениях, либо на договорах строительство – эксплуатация – передача[231].

Широкое развитие платных дорог также наблюдается в Мексике, Малайзии, Индонезии и Калифорнии. За последние пять лет Мексика построила 5500 км новых платных дорог стоимостью в 10 миллиардов долларов США. Малайзия построила один из самых дорогих проектов с участием государства и частного капитала в развивающихся странах: автостраду Север-Юг стоимостью в 1,6 миллиарда долларов США[232]. В Калифорнии было построено четыре платные дороги общей стоимостью в 2,5 миллиарда долларов США после заключения соглашения в январе 1991 г. по схеме строительство – эксплуатация – передача и без привлечения денежных средств штата или государства[233].

Некоторые из этих проектов столкнулись с трудностями, включая автомагистраль второго уровня в Бангкоке и мексиканскую программу платных дорог. В последнем случае проблемы отразили неадекватную подготовку, перерасход средств и оптимистичные прогнозы дорожного движения. Движение после открытия новых дорог также было не настолько интенсивным, как ожидалось, из-за конкуренции с параллельными маршрутами. Что касается примера Таиланда, то здесь проблема заключалась в плохо сформулированной регуляторной политике, что, среди прочего, означало неопределенность в вопросе о том, кто должен взимать плату после завершения проекта[234].

Из участия частного сектора можно извлечь важный урок: подготовка проекта должна быть тщательной и занимать достаточно времени для четкого определения всех вопросов, рисков и соответствующей политики. Европейский банк реконструкции и развития, похоже, хорошо выучил этот урок, как и другие уроки ранних проектов, что отражено в соглашениях, обосновывающих финансовую схему его первого проекта в автодорожном секторе в Восточной Европе – платной автостраде M1 – M15, проекте строительство – владение – эксплуатация – передача в Венгрии. Концессионная компания – это специализированная компания, которая должна иметь необходимый штат и управление, позволяющие ей использовать кредиты. Контракты с фиксированной ценой заключались как на строительство, так и на эксплуатацию. Некоммерческие риски ложились на правительство, а кредиторы брали на себя ответственность за управление процентной ставкой и валютными рисками[235].

Несмотря на эти тщательные приготовления, проект M1 – M15 столкнулся с проблемами, поскольку реальное движение транспорта оказалось гораздо ниже ожидаемого, и проект формально стал банкротом, как и многие другие проекты платных дорог. Главной причиной оказались оптимистические прогнозы роста движения транспорта, кроме того, многие водители предпочли объезжать платную дорогу по бесплатным трассам[236].

Еще одной чертой платных дорог является то, что рискованность данных проектов во многом предопределяется значительным рыночным риском, который здесь более выражен, чем во многих других типах коммерческой деятельности. Это обусловлено рядом причин. Во-первых, спрос на автотранспорт во многом зависит от экономического развития. Нередка ситуация, когда дорожное движение увеличивается в два раза по сравнению с темпом экономического роста, что означает эластичность по доходу порядка двух. Эта тенденция сильнее проявляется в отношении крупных дорог, чем небольших. Во-вторых, эластичность цены в отношении платы, как правило, очень высока; опыт показывает, что обычно она находится в диапазоне от –1,4 до –2,5, так что повышение дорожной платы в действительности приводит к снижению доходов. Главной причиной этого зачастую является наличие альтернатив платным дорогам; действительно, часто выдвигается требование наличия бесплатной дороги, идущей параллельно платной[237]. И обе эти проблемы, как отмечалось, присутствуют в проекте М1 – М15 в Венгрии, так же как и в проектах во многих других странах.

Значимость рыночного риска усиливается из-за структуры издержек автодорог, учитывая весомую долю постоянных затрат. Следовательно, снижение движения транспорта не приводит к соответствующему снижению затрат. Согласно оценкам, для жизнеспособности платной дороги плотность движения должна достигать, по меньшей мере, 10 000 машин в день, а лучше 15 000. Около 1500 машин необходимо для окупаемости системы сбора платы, еще 3500 машин нужно для других эксплуатационных расходов, а остаток, то есть 5000–10 000 машин в день, необходим для финансирования капитала, это подразумевает, что около двух третей затрат в долгосрочной перспективе постоянны. В краткосрочной перспективе постоянным является еще большее количество[238].

Эти проблемы усугубляются тем обстоятельством, что многие концессии платных дорог сегодня составляют малую часть системы автодорог, не позволяя положительным денежным потокам в старых частях системы компенсировать потери в более новых частях. Такое перекрестное субсидирование характерно для французской системы, которая в настоящее время обеспечивает перечисления между различными частями платных дорог путем вложения «сверхприбыли» в определенные объединенные фонды. Самое необычное решение в этом отношении предложено в Японии, где существует только одна государственная корпорация автодорог Японии, управляющая междугородной системой платных дорог протяженностью около 9000 км. Однако эта компания является государственным предприятием.

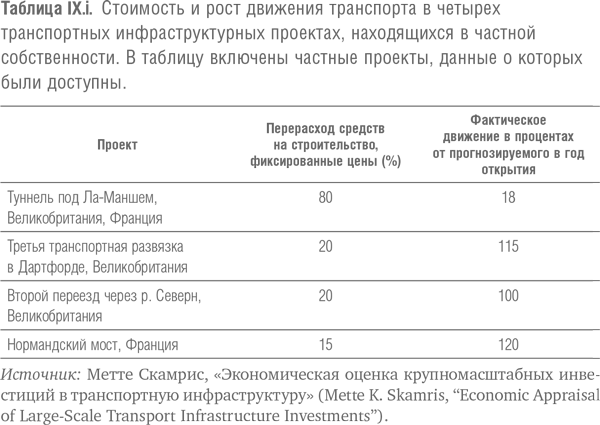

Необходимо отметить, что проблема доходов ниже прогнозируемых на платных дорогах необязательно означает, что в процессе подготовки проекта были сделаны в целом неправильные прогнозы; вопрос скорее состоит в том, что существует тенденция недооценивать последствия неустойчивости спроса во времени и влияния конкурирующих альтернатив. Там, где не существует доступных реальных альтернатив, прогнозы дорожного движения оказываются гораздо более точными, что подтверждается данными трех проектов мостов, представленными в таблице IX.і. Во всех трех случаях новый мост предлагал значительную экономию времени по сравнению со старым решением, такую экономию, за которую водители, очевидно, готовы были платить.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.21. Почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи

4.2.21. Почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи В соответствии с пп. 18 п. 1 ст. 346.16 Налогового кодекса РФ налогоплательщики, применяющие УСН, вправе уменьшить полученные доходы на указанные расходы. В ст. 2 Федерального закона

Правило № 3: Никогда не оформляйте недвижимость в собственность корпорации типа с, или Гоните прочь советчика, который предлагает вам подобные вещи

Правило № 3: Никогда не оформляйте недвижимость в собственность корпорации типа с, или Гоните прочь советчика, который предлагает вам подобные вещи Одна из самых крупных ошибок в сфере защиты недвижимости состоит в том, что право собственности оформляется на имя

5.19. Расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи

5.19. Расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи Пп. 18 п. 1 статьи 346.16 Налогового Кодекса РФ предусмотрено включение в расходы затрат на почтовые, телефонные, телеграфные и другие подобные услуги, а также затраты на

Дураки и дороги

Дураки и дороги Осуществленное Александром II освобождение крестьян создало в России условия для развития экономики. Причем не только в деревне, но и в городе. Однако для того чтобы страна стала привлекательна для ведения бизнеса, требовалось провести серьезную

7.1. Платные опросы. Зачем они нужны?

7.1. Платные опросы. Зачем они нужны? Спрос рождает предложение, поэтому производителям товаров, услуг очень важно знать, на что сейчас спрос у населения, какое мнение у него по поводу того или иного товара или услуги. И различным компаниям такие знания настолько важны, что

7.1. Бесплатные и платные возможности создания сайта

7.1. Бесплатные и платные возможности создания сайта Бесплатные сайты могут создать любые компании и индивидуальные предприниматели, не имеющие достаточных средств для открытия домена первого уровня и его продвижения. Кроме того, бесплатный сайт дает возможность

Дороги в Москве

Дороги в Москве Пробки на дорогах, переходящие в коллапс в часы пик, стали притчей во языцех как у москвичей, так и у всех, кто приезжает в столицу. Причина пробок хорошо известна — это огромный, более 3.5 млн автомобилей, парк, находящийся в Москве. Постоянно растущее число

1. Платные триггеры

1. Платные триггеры Для привлечения внимания пользователей и побуждения их к действиям широко применяются рекламные объявления, контекстная реклама и другие платные каналы. Платные триггеры – эффективный, но затратный механизм. Компании, разрабатывающие вызывающие

Не все дороги ведут в Рим

Не все дороги ведут в Рим Проблемы вызывают у E радостное волнение. На самом деле он никогда не считает проблему проблемой. Он видит в ней вызов. Он обожает обсуждать альтернативные решения. Подобно ученым, он любит размышлять: «Мы могли бы сделать это так, но опять-таки,

Платные ресурсы Интернета

Платные ресурсы Интернета Некоторые из сайтов предлагают часть информации бесплатно, а более подробные данные предоставляются ими, как правило, за умеренную плату. Вы должны оперировать числами. Задавая вопрос, я ожидаю получить конкретный ответ. Если вы говорите, что

Платные исследовательские услуги

Платные исследовательские услуги В некоторых случаях для получения данных вам придется обратиться к услугам частных исследовательских фирм. Последние специализируются на сборе информации (иногда из конфиденциальных источников), предоставляют более детализированные

15. ТРИ СТОЛБОВЫЕ ДОРОГИ В РИМ

15. ТРИ СТОЛБОВЫЕ ДОРОГИ В РИМ Один очень знающий работник рекламы, немец, приехавший в США изучать теорию, сказал: "Ваши теории не дают ответа на важнейший вопрос, стоящий перед современной рекламой. Большинство нынешних товаров почти одинаковы. Кстати, вам лично

Ссылки в постах, платные обзоры, контекстная реклама

Ссылки в постах, платные обзоры, контекстная реклама Еще один способ заработка на блоге – это ссылки в постах. Многие блогеры зарабатывают на том, что размещают ссылки в конце своих постов – ссылки на определенные товары.Регистрируйтесь на сайтах http://www.bLogun.ru или