Итак, подведем некоторые итоги, или В помощь менеджеру

Итак, подведем некоторые итоги, или В помощь менеджеру

В приведенных ниже таблицах очень кратко обобщается весь круг рассмотренных вопросов. Более того, работа с приведенными ниже таблицами – равносильна посещению тренинга по работе с долгами и должниками. Имея теоретическую базу (содержание книги) и практическую (ваш опыт работы) – будет не сложно систематизировать имеющиеся данные и оптимально организовать свою деятельность в этой непростой сфере. Следует отметить, что предлагаемый материал предназначен, скорее, менеджерам, нежели кредитным контролерам.

Этапы работы специалиста с дебиторской задолженностью:

Ваша личностная позиция:

Стратегия поведения:

Детальный анализ возникновения задолженности:

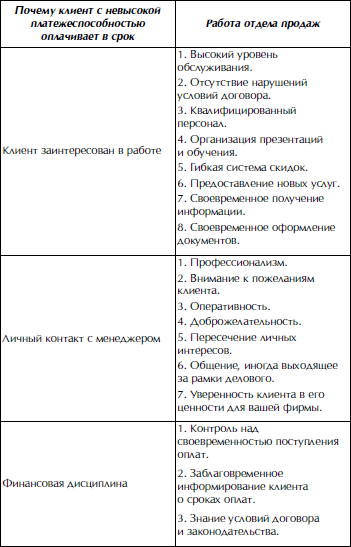

Анализ причин, благодаря которым клиент не имеет задолженности:

Итак, выводы к сказанному:

1. Дефицит денежных средств и неплатежеспособность многих предприятий сделали вопросы работы с дебиторами одними из главных в перечне функций финансовых менеджеров.

2. Проблема управления дебиторской задолженностью в значительной степени осложняется несовершенством нормативной и законодательной базы в части востребования задолженности.

3. Эти причины привели к иному восприятию сути управления дебиторской задолженностью в России по сравнению со странами со стабильной рыночной экономикой.

4. Определена роль факторинга в совершенствовании финансовых отношений между предприятиями. Необходимо отметить, что это дополнение, но не замена нормальных товарно-денежных отношений.

5. Управление дебиторской задолженностью состоит в выработке и реализации политики цен и коммерческих кредитов, направленной на ускорение востребования долгов и снижение риска неплатежей.

6. Дебиторская задолженность – важный компонент оборотного капитала.

7. При выработке политики платежей предприятие исходит из сравнения прибыли, дополнительно получаемой при смягчении условий платежей и, следовательно, росте объемов продаж и потерь в связи с ростом дебиторской задолженности.

8. Увеличение дебиторской задолженности инициирует дополнительные издержки предприятия на: увеличение объема работы с дебиторами (связь, командировки и пр.); увеличение периода оборота дебиторской задолженности (увеличение периода инкассации); увеличение потерь от безнадежной дебиторской задолженности.

9. Большое значение имеет отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах.

10. Отбор осуществляется с помощью критериев: соблюдение платежной дисциплины в прошлом, прогноз финансовых возможностей покупателя по оплате запрашиваемого им объема товаров, уровень текущей платежеспособности, уровень финансовой устойчивости, экономические и финансовые условия предприятия-продавца (затоваренность, степень нуждаемости в денежной наличности и т. п.).

11. Оплата товаров постоянными клиентами обычно производится в кредит, причем условия кредита зависят от множества факторов.

12. Контроль над дебиторской задолженностью включает в себя ранжирование дебиторской задолженности по срокам ее возникновения, обязательный контроль безнадежных долгов с целью образования необходимого резерва.

13. Наиболее употребительными способами воздействия на дебиторов с целью погашения задолженности являются направление писем, телефонные звонки, персональные визиты, продажа задолженности специальным организациям.

14. Ключевым моментом в управлении дебиторской задолженностью является определение сроков кредита (предоставляемого покупателям), которые оказывают влияние на объемы продаж и получение денег.

15. В целом управление дебиторской задолженностью включает анализ дебиторов, анализ реальной стоимости существующей дебиторской задолженности.

16. В зависимости от размера дебиторской задолженности, количества расчетных документов и дебиторов анализ ее уровня можно проводить как сплошным, так и выборочным методом.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Подведем итоги

Подведем итоги Как вы видите, с учетом эффекта от внедрения ламинатной технологии NPV всего проекта становится положительным. Что из этого следует? Во-первых, сама по себе ламинатная технология не является частью проекта покупки завода – это отдельный проект со своим NPV.

Подведем итоги

Подведем итоги Вот мы с Вами и заложили очередной камень в прочный фундамент Вашего жизненного Успеха. Хочу отметить, что он несколько отличается от предыдущих, так как уже имеет огромную силу реализации на событийном уровне. Опираясь на Веру и Благодарность, воплощение

Подведем итоги

Подведем итоги В шестой заповеди мы с Вами четко уяснили, что без здорового организма человек не может быть полностью счастлив. Различные недуги усложняют нашу жизнь не только в физическом, но и в духовном плане. Больному человеку невероятно сложно двигаться к

Подведем итоги

Подведем итоги Библия говорит нам, что не «хлебом единым сыт человек». Это означает, что человеку помимо простой пищи необходима пища духовная и пища знаний. Именно она является основой для личностного роста, дает возможность развиваться и достигать собственного

Подведем итоги

Подведем итоги Мы довольно много говорили о нашем здоровье – как физическом, так и энергетическом. В данной заповеди мы обсудили еще один фактор, способный негативно влиять на все сферы нашей жизни – привычку осуждать кого-либо. А сейчас давайте еще раз повторим, что

Подведем итоги

Подведем итоги Итак, в данной заповеди мы уяснили, что пребывать в состоянии благосостояния и богатства совершенно естественно для человека. Главное помнить, что деньги – это ресурс для достижения чего-то большего. Что это – возможность для личностного роста.

Подведем итоги

Подведем итоги В завершающей заповеди Алгоритма успеха Вы узнали, как важно быть щедрым и делиться благами с нуждающимися, чтобы приумножить их в собственной жизни. Данное положение является одним из основных законов Вселенной. На нем держится Мироздание. Отдавая

Подведем итоги

Подведем итоги Поздравляю Вас, дорогие друзья! Поздравляю Вас с пробуждением, с тем, что Вы, наконец-то, решили встать на путь развития. С тем, что у Вас хватило сил начать строить свой собственный жизненный Успех. Вы не побоялись трудностей, побороли свои сомнения. Вы так

Подведем итоги

Подведем итоги Бизнес – это не такое уж сложное занятие, однако вам придется решать его основные задачи, иначе вы не сможете преуспеть. Составляйте бюджет и ведите бухгалтерию, не берите деньги в долг, не покупайте ненужные вещи, копите деньги и будьте всегда щедрыми. Если

17. Подведём итоги

17. Подведём итоги Итак, мы освоили громадный массив информации, который может по меньшей мере озадачить читателя. Вместе с тем типоведение – вещь по своей сути довольно-таки простая. Четыре главных вывода, которые вы найдёте ниже, – это те важнейшие моменты, которые вы

Подведем итоги

Подведем итоги Теперь, когда вы получили основную информацию, знаете, что существуют способы изменить склонность к самосаботажу, настало время принимать меры. Независимо от того, сколько вам лет и насколько сильно укоренились ваши привычки, вы все равно можете изменить

Подведем итоги

Подведем итоги Да, Карен Арлингтон – это мой сценический псевдоним. Вы догадались? Когда я сказала вам, что я уже прошла через весь этот процесс, я не шутила. Я уже делала это и буду делать снова потому, что пока мы живем, нам есть куда расти. И все мы когда-нибудь умрем. Вот

Подведем итоги

Подведем итоги На самом деле, хорошо подготовиться – гораздо проще, чем искать себе оправдание. Вам следует заранее спланировать, что вы собираетесь сказать. Вам необходимо несколько раз отрепетировать свою речь, прежде чем вы действительно будете произносить ее. В

Подведем итоги

Подведем итоги Вы должны рассматривать образование как средство достижения успеха. Вы действительно не можете обойтись без него. Вы должны сохранять любопытство и каждый день учиться чему-то. Чем больше вы узнаете, тем эффективнее вы

Подведем итоги

Подведем итоги Амбиции – это то, что вы должны развивать в себе, чтобы оставаться на верном пути. Несмотря на то что нам могут мешать люди, которые плохо относятся к нам, и не хотят, чтобы мы добились успеха, необходимо беречь свои амбиции. Только так мы сможем достичь своих

Подведем итоги

Подведем итоги Когда мы начали это путешествие, я сказала вам, что не все окружающие вас люди будут оказывать вам поддержку. Наверное, вы уже сейчас понимаете, кто на вашей стороне, а с кем вам лучше перестать общаться. Однако есть один человек, без которого у вас точно