Почему управляющие активами страдают язвой желудка?

Почему управляющие активами страдают язвой желудка?

Исследования показывают, что стресс возникает в отсутствие предсказуемости и контроля, у которых общий элемент – новизна. При этом наблюдаемые сегодня тенденции в экономике и индустрии управления активами существенно усиливают ощущение непредсказуемости и неподконтрольности.

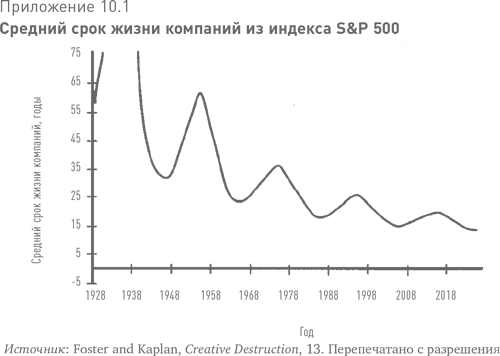

Например, отсутствие предсказуемости проявляется в ускоряющихся темпах инновационных изменений в мировой экономике. Так, средний срок жизни компаний, входящих в индекс S&P 500, сократился с 25–35 лет в 1950-х гг. до 10–15 лет сегодня (см. приложение 10.1)3. Красочные взлеты и падения компаний в последние годы лишь подтверждают ощущение того, что сегодня бизнес стал менее предсказуемым, чем когда-либо прежде.

Об отсутствии предсказуемости говорят и данные о волатильности. Если на уровне рынка волатильность фактически не изменилась, то риски, связанные с отдельными компаниями, постоянно росли начиная с 1970-х гг. Поэтому, несмотря на в целом незначительное повышение волатильности рыночного портфеля за последние несколько десятилетий, сегодня управляющие активами сталкиваются с гораздо более высоким риском неправильного выбора акций4.

Ощущение потери контроля связано не только собственно с управлением портфелем, но и с оценкой портфеля его владельцами. Инвесторы и рейтинговые агентства оценивают результаты деятельности взаимных фондов не реже чем раз в три месяца, и, чтобы удержать активы в фонде, управляющие стараются свести к минимуму ошибку при отслеживании базового индекса. А это, как правило, требует частой корректировки портфеля и ведет к краткосрочной торговле5. В известном смысле такую концентрацию управляющих активами на уменьшении ошибки отслеживания можно понять: что толку беспокоиться о доходности портфеля через три года, если через полгода доходности ниже рыночной можно лишиться работы? Но «приклеиваться» к индексу невыгодно для инвесторов.

Озабоченность в связи с более капризной и непостоянной клиентской базой вполне оправданна. В 1950-х гг. средний период держания средств во взаимном фонде составлял более 15 лет. К 2006 г. период держания сократился до четырех лет6. Даже администраторы пенсионных фондов начали активно нанимать и увольнять управляющих активами. Например, в 2001 г. штат Флорида отказался от услуг фонда Alliance Capital отчасти из-за убытков по Enron – несмотря на хорошую долгосрочную доходность фонда7.

Думаю, что осознаваемое отсутствие предсказуемости и контроля вызывает у многих управляющих активами хронический стресс. А предсказуемые реакции на стресс приводят к принятию неоптимальных решений по управлению портфелями.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Раздел 15. Консультанты по фьючерсной торговле, управляющие небольшими суммами

Раздел 15. Консультанты по фьючерсной торговле, управляющие небольшими суммами Некоторые СТА не имеют и 3 миллионов долларов в управлении. Поэтому для них риск обычно немного выше того, с которым сталкиваются крупные СТА, имеющие возможность осуществлять значительно

Почему у зебр не бывает язвы желудка?

Почему у зебр не бывает язвы желудка? Что в жизни зебр служит источником стресса? Стрессоры у зебр имеют естественную природу – на зебру напал лев, ей удалось убежать, но лев все равно будет пытаться заполучить ее на обед. Благодаря эволюции, зебры, как и большинство других

Управляющие семейным капиталом

Управляющие семейным капиталом Б?льшая часть материальных ценностей в нашем мире сконцентрирована в руках относительного небольшого числа семей. Они обычно управляют своими средствами через специально создаваемые структуры с привлечением профессиональных команд,

Глава 3. Управляющие

Глава 3. Управляющие Итак, Управление — это одна из трех божественных задач, которую может решать человек в своей жизни. Работать Управляющим значит править по правилам. Править же — это делать правильным, исправлять. Правила — это договора, ставшие обычаем, чтобы

2. Кредитные организации как доверительные управляющие

2. Кредитные организации как доверительные управляющие Как уже отмечалось ранее, ч. 2 ст. 5 Закона о банках закрепляет за кредитными организациями право осуществлять доверительное управление денежными средствами и иным имуществом по договору с физическими и

Работа с активами и пассивами

Работа с активами и пассивами Рассматривая экономические вопросы ведения бизнеса с банковскими картами, мы уже неоднократно ссылались на так называемую экономику ресурсов. Доходы карточного портфеля у банков, ведущих операции на развитых, или, как говорят, зрелых ( mature )

Процесс «Управление активами»

Процесс «Управление активами» Ограничения Для целей данной книги процесс «Управление активами» ограничивается только процессами, связанными с управлением основными средствами (далее ОС) в собственности предприятия независимо от их физического расположения. В

Почему управляющие фондами работают так плохо

Почему управляющие фондами работают так плохо Эффективность управляющих взаимными фондами непостоянна, и доходность от операций с акциями в результате нулевая. Конечно, так должно быть. Эти люди представляют собой рынок, и ни при каких обстоятельствах все они не могут

10. Промоутеры, управляющие, специалисты и бюрократы

10. Промоутеры, управляющие, специалисты и бюрократы Предприниматели нанимают специалистов, т.е. людей, которые обладают способностями и навыками выполнения определенного вида и количества работы. Класс специалистов включает в себя великих изобретателей, лучших

Управление ИТ-активами

Управление ИТ-активами Для обеспечения учета ИТ-активов (как аппаратных средств, так и ПО) с требуемым качеством используются специализированные системы управления. Они обладают минимальной функциональностью и обеспечивают предоставление следующей

Инвестиции в управление ИТ-активами

Инвестиции в управление ИТ-активами В качестве примера, позволяющего продемонстрировать оценку экономического эффекта проекта, приведем один из вариантов использования методики ТСО для организации, состоящей из 2500 сотрудников.Исходные данные [3] :• коэффициент

3.2.1. Работа с активами

3.2.1. Работа с активами Подаче заявления о банкротстве должника обычно предшествует сбор и анализ информации о его финансовом состоянии, в первую очередь об имеющихся активах. Необходимо не только произвести оценку и определить суммарную стоимость принадлежащего

Сообщения, управляющие восприятием

Сообщения, управляющие восприятием Чтобы добиться эффекта, реклама должна быть размещена в специальных каналах, которые представляют собой СМК. Однако само послание должно привлекать внимание и создавать осведомленность. Оно должно также вызывать интерес, как правило,

Сообщения, управляющие познанием

Сообщения, управляющие познанием Теперь давайте посмотрим на эффективные творческие стратегии, позволяющие потребителям получить о продукте всю необходимую информацию. В общем случае информационные стратегии уделяют основное внимание характеристикам продукта.

Сомнительный тезис № 4: «Искусство неотделимо от страданий, и художники сплошь страдают от психических расстройств, наркомании, голода или одиночества»

Сомнительный тезис № 4: «Искусство неотделимо от страданий, и художники сплошь страдают от психических расстройств, наркомании, голода или одиночества» Контрапункт: «Визуальный язык никому не доставляет страданий».Писательница Элизабет Гилберт, выступая в 2009 году на