ЛЕКЦИЯ № 7. Статистика финансов предприятия (статистика финансов институциональных единиц)

ЛЕКЦИЯ № 7. Статистика финансов предприятия (статистика финансов институциональных единиц)

Институциональная единица представляет собой хозяйствующий субъект, который имеет юридическое лицо, активы и обязательства (т. е. предприятия, занимающиеся определенной деятельностью).

Предмет статистики финансов предприятия – количественная сторона финансово-денежных отношений, неразрывно связанная с их качественными характеристиками по поводу распределения, образования и использования финансовых ресурсов и выполнения друг перед другом обязательств хозяйствующих субъектов перед финансово-банковской системой и государством.

Основные задачи финансов предприятий:

1) изучение состояния и развития финансово-денежных отношений хозяйствующих субъектов;

2) выявление направлений использования денежных средств;

3) анализ структуры и объема источников формирования финансовых ресурсов;

4) анализ динамики и уровня рентабельности (доходности), прибыли предприятия;

5) оценка состояния платежеспособности и финансовой устойчивости;

6) оценка выполнения финансово-кредитных обязательств хозяйствующими субъектами.

Сбор данных о показателях, которые отражают финансовое положение предприятия, осуществляется на базе формирующейся государством бухгалтерской и статистической отчетности.

Основные документы финансовой отчетности, анализируемые в процессе оценки:

1) бухгалтерский баланс;

2) отчет о прибылях и убытках;

3) отчет о движении денежных средств.

В статистике финансов предприятий используются показатели, которые отражают финансовое положение институциональных единиц, поступление, распределение и характер использования денежных средств, размеры и структуру задолженности, в том числе просроченной, и др. Широко используются при статистическом изучении основных закономерностей финансового состояния предприятий методы группировок, структурного анализа, регрессионного и корреляционного анализа, рядов динамики, индексный метод и др.

Рассмотрим наиболее важные показатели финансовой деятельности предприятий.

1. Прибыль (убыток) по состоянию на конец отчетного года – это финансовый результат, который выявлен на основе бухгалтерского учета всех финансовых операций предприятий и представляющий собой сумму прибыли (убытка) от продажи основных средств, продукции, работ, услуг, другого имущества предприятия и чистых доходов от внереализационных операций.

Данные по прибыли приводятся в статистике в фактических действующих ценах, по методологии и структуре соответствующих лет.

2. Рентабельность характеризует эффективность деятельности предприятий. Рентабельность продукции определяется как отношение между величиной прибыли от продажи продукции и издержками на производство и реализацию продукции.

Рентабельность активов – это отношение прибыли к средней стоимости активов предприятия.

3. Оборотные средства предприятия – это авансированная в денежной форме стоимость, которая принимает в результате оборота средств форму фондов обращения и оборотных фондов, которые необходимы для поддержания постоянного кругооборота и возвращающиеся в исходную форму после ее завершения.

В оборотные производственные фонды включаются:

1) расходы будущих периодов и производственные запасы;

2) полуфабрикаты собственного изготовления и незавершенное производство;

3) производственные запасы.

К фондам обращения относятся готовая продукция на складах и товары отгруженные, средства в расчетах с потребителями продукции (в частности, дебиторская задолженность и денежные средства на счетах).

4. Оборачиваемость оборотных средств определяется как соотношение средней стоимости оборотных средств и издержек на производство реализуемой продукции, умноженное на число дней в периоде.

5. Денежные поступления предприятий включают всю сумму денежных средств, поступающих от реализации продукции, выполненных работ, оказания услуг на предприятии.

6. Кредиторская задолженность – задолженность по расчетам с поставщикам и подрядчикам за поставленные товары, выполненные работы, оказанные услуги, задолженность по выданным векселям, с дочерними предприятиями, со служащими и работающими по оплате труда, с бюджетом и внебюджетными фондами, по полученным авансам, а также суммы полученных авансов по планирующимся платежам.

7. Дебиторская задолженность – это задолженность за товары, работы и услуги по расчетам с дебиторами, по векселям, с дочерними предприятиями, с персоналом по прочим операциям, с бюджетом, с прочими дебиторами (задолженность подотчетных лиц, авансы, выданные поставщикам и подрядчикам с учетом сумм, уплаченных иными предприятиям, авансов по предстоящим расчетам).

8. Просроченная задолженность – это задолженность, не погашенная в оговоренные договором сроки.

9. Финансовые вложения – это долгосрочные и краткосрочные инвестиции предприятий в ценные бумаги (портфельное инвестирование), процентные облигации местных и государственных займов, в уставные фонды иных предприятий, образованных на территории страны, капитал за рубежом, а также предоставленные другим предприятиям займы и кредиты (ссудное инвестирование).

10. Финансовая устойчивость предприятия определяется состоянием финансовых ресурсов, которые обеспечивают бесперебойный, расширенный процесс производства и реализацию продукции на основе роста прибыли.

Основными показателями финансовой устойчивости предприятия являются следующие коэффициенты:

1) коэффициент автономии – удельный вес собственного капитала в общей сумме капитала. Он определяет степень независимости от внешних источников финансирования;

2) коэффициент обеспеченности собственными оборотными средствами рассчитывается как отношение собственных оборотных средств к оборотным активам, находящимся в наличии у предприятия. Он характеризует обеспеченность предприятия собственными оборотными средствами, достаточными для его финансовой устойчивости;

3) платежеспособность характеризует возможность предприятия своевременно рассчитываться по своим внешним обязательствам. Одним из показателей платежеспособности является коэффициент текущей ликвидности, который рассчитывается как отношение оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов и займов, кредиторской задолженности.

Для признания структуры баланса организации неудовлетворительной, а организации – неплатежеспособной достаточно выполнения одного из следующих условий:

1) если на конец отчетного периода коэффициент текущей ликвидности имеет значение менее 2;

2) если на конец отчетного периода коэффициент обеспеченности собственными средствами имеет значение менее 0,2.

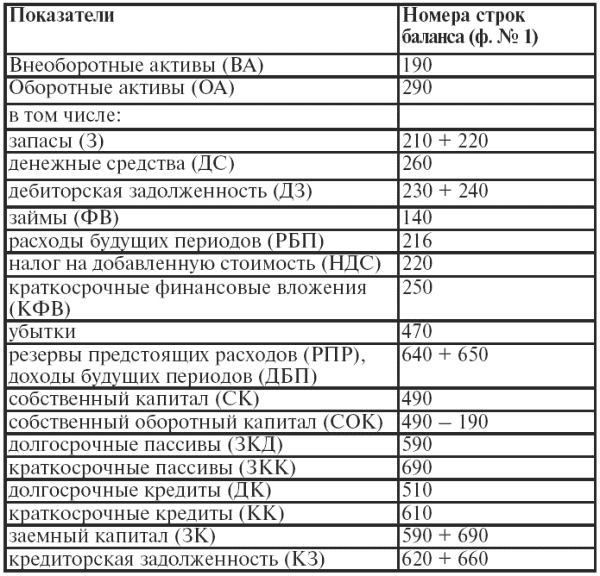

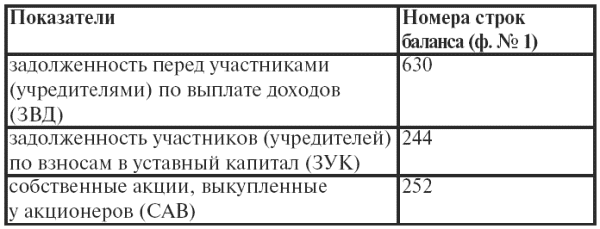

Основные показатели агрегирования баланса представлены в таблице 15.

Таблица 15

Основные показатели агрегированного баланса

Окончание табл 15

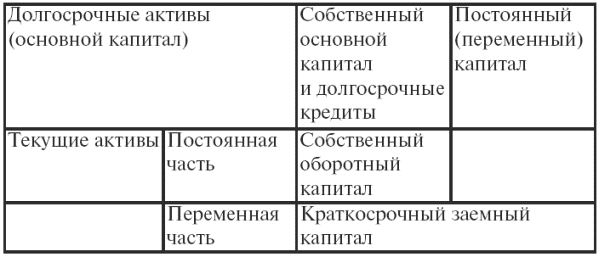

Таблица 16

Взаимосвязь статей баланса предприятия

Система показателей анализа финансов предприятия:

1)

где Р0 – общая рентабельность;

Ф – среднегодовая стоимость основных производственных средств, нематериальных активов и материальных оборотных средств;

Пб – общая сумма балансовой прибыли;

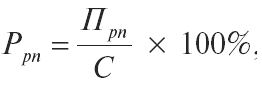

2)

где Ррп – рентабельность от реализации продукции;

С – полная себестоимость реализации продукции;

Прп – прибыль от реализации продукции.

Прибыль предприятия, полученная с каждого рубля средств, вложенных в активы, зависит от скорости оборачиваемости средств и доли чистой прибыли в выручке от объема реализации и средней величины активов;

3)

где Ок – общая оборачиваемость капитала;

К – капитал предприятия основной, материальные оборотные средства, нематериальные активы и фонды обращения;

В – выручка от реализации продукции.

Оценивается финансовая устойчивость организации путем сравнения имеющегося объема запасов и величины источников, необходимых для их формирования, источниками которых являются собственный оборотный капитал, постоянный капитал и суммарные источники финансирования запасов. В динамике оценку и анализ устойчивости организации необходимо проводить одновременно и с помощью расчета коэффициентов обеспеченности запасов источниками их формирования.

Коэффициент обеспеченности запасов собственным оборотным капиталом:

1) Козок = СОК / З

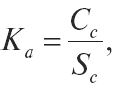

Коэффициентами, также характеризующими финансовую устойчивость, являются коэффициент автономии Ка и коэффициент обеспеченности оборотных активов Кооа (данные коэффициенты в то же время характеризуют структуру капитала организации):

2)

где К а – коэффициент автономии;

Сс – собственные средства;

S с – сумма всех источников (валюта баланса);

3) Кооа = СОК / ОА;

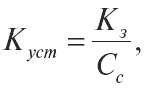

4)

где Куст – коэффициент устойчивости;

Кз – кредиторская задолженность и другие заемные средства (без кредитов банков и займов);

Сс – собственные средства;

5) Км = (СК-ВА) / СК,

где Км – коэффициент маневренности;

СК – собственный капитал (стр. 490 баланса);

ВА – внеоборотные активы (стр. 190 баланса);

6) КТЛ = ОА / ВТО,

где КТЛ – коэффициент текущей ликвидности;

ОА – оборотные активы (стр. 290 баланса);

ВТО – внешние текущие обязательства, где ВТО = ТО (стр. 690) – резерв предстоящих расходов (стр.650) и доходы будущих периодов (стр. 640);

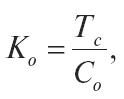

7) Ка /ликв = Анл / ТО,

где Ка /ликв – коэффициент абсолютной ликвидности;

Анл – наиболее ликвидные активы (денежные наличные средства в пути, на счетах, краткосрочные финансовые вложения (например в ценные бумаги), долгосрочные финансовые вложения);

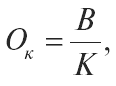

8)

где Ко – коэффициент оборачиваемости;

Тс – объем товарной продукции;

Со – средний остаток оборотных средств, участвующих в обороте.

Коэффициент общей ликвидности определяет потенциальную способность предприятия расплачиваться по текущим обязательствам за счет имеющихся оборотных активов. Снижение коэффициента ликвидности говорит о том, что возможностей у предприятия по погашению обязательств остается все меньше, следовательно, необходимо найти причины ухудшения ситуации и варианты ее исправления.

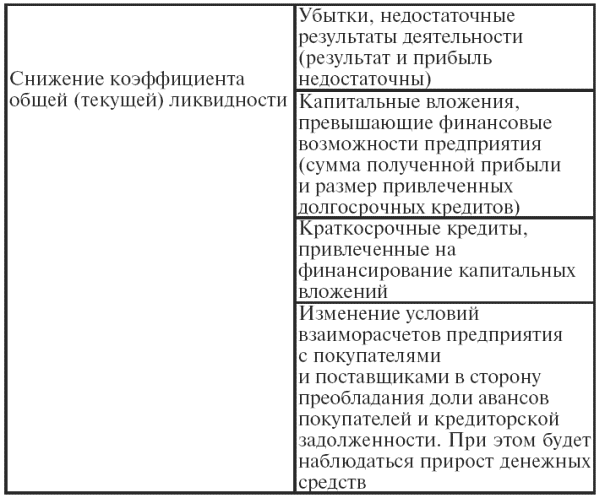

Причина снижения коэффициента ликвидности: вовремя неоплаченные те или иные счета – это происходит осознанно по простой причине – не хватает собственных средств на ведение текущей деятельности компании. К тому же заработанные собственные средства – это, безусловно, прибыль. Осуществление производственной деятельности – это создание оборотного капитала и приобретение внеоборотных активов. Одна из причин сокращения коэффициента общей ликвидности состоит в том, что организация может перенасытиться капитальными вложениями – строительством цехов, приобретением оборудования, других компаний, т. е. осуществить приобретения, которые ей сейчас не по средствам. Капитальные затраты, которые превысят прибыль компании, соответственно, потребуют привлечения дополнительных заемных средств. Опережающий рост заемных средств приведет к снижению показателей ликвидности (табл. 17).

Причины снижения коэффициента общей (текущей) ликвидности.

Еще одна причина снижения коэффициента ликвидности связана с финансированием затрат на приобретение основных фондов. Стоит соблюдать правила, что краткосрочные кредиты должны привлекаться на финансирование оборотного капитала, долгосрочные – на финансирование капитальных затрат, т. е. для сохранения нормальной ликвидности величина капитальных затрат не должна быть выше суммы заработанной за период прибыли и долгосрочного кредитования, привлеченного за период. К сожалению, в реальности не все могут получить долгосрочное кредитование на строительство, перевооружение и на модернизацию. Приходится искать выход – привлекать краткосрочные кредиты на финансирование капитальных затрат, следовательно, в этом случае можно ожидать снижения показателей ликвидности.

Из этого, можно сделать вывод, что в большинстве случаев причиной уменьшения коэффициента ликвидности является то, что предприятие мало заработало, т. е. не получило достаточно прибыли или оказалось в убытке, либо потратило на текущую деятельность больше, чем смогло получить.

Анализы показателей рентабельности и финансовой независимости аналогичны.

Коэффициент рентабельности всего капитала – это отношение заработанной за период чистой прибыли к итогу баланса, что свидетельствует о возможности предприятия зарабатывать дополнительные деньги, наращивать свой капитал, т. е. рентабельность организации определяется прибыльностью деятельности и оборачиваемостью активов.

Зависимость рентабельности от величины получаемой прибыли неоспорима, так как чем дольше изначальное сырье хранится на складе до отпуска в производство, тем длиннее цикл изготовления продукции; а также чем дольше готовая продукция хранится на складе и чем дольше покупатели не оплачивают счета за отгруженную продукцию, тем, соответственно, дольше мы будем ждать оплаты заработанного (окончания цепочки Деньги-Товар– Деньги новые). Действительно, чем дольше приходится ждать будущих доходов, тем менее приятна ситуация для собственника, вложившего деньги.

Из всего вышесказанного следует вывод, что проблемы с платежеспособностью, финансовой независимостью, рентабельностью имеют одни корни: или у организации нет возможности сохранять достойное финансовое положение (предприятие зарабатывает недостаточно для того, чтобы быть финансово здоровым), или она нерационально распоряжается результатами своей деятельности. По аналогии с нашим личным бюджетом: не хватает денег (низкая ликвидность), не нравится свой уровень жизни (низкая рентабельность), долги знакомым (зависимость от кредиторов) связаны либо с тем, что мы мало зарабатываем, либо с тем, что мы не умеем рационально тратить деньги.

Но на этом успокаиваться не стоит – необходимы, во-первых, дальнейшие уточнения причин, во-вторых, предложения по исправлению ситуации.

Сначала разберемся с недостаточной прибылью, т. е. на предмет достаточности величину прибыли можно оценить по абсолютной величине, динамике колебаний (растет, падает) и коэффициенту прибыльности продаж (как отношение прибыли к выручке от реализации).

Полученная прибыль определяется не только объемами продаж и ценами, но нередко причиной низкой прибыли являются недостаточные усилия по продвижению продукции, т. е. необходимы поиск клиентов, участие в выставках, рассылка информации.

Возможно, что продукция продвигалась очень хорошо, а прибыль все равно невысока. Вероятнее всего причиной этого могут быть высокие затраты, т. е. если поставщики повышают цены на сырье, материалы, комплектующие, услуги, то необходимо искать поставщиков, предлагающих более низкие цены.

Причиной высоких затрат могут быть не только поставщики, но и само предприятие, т. е. большие затраты на отопление, освещение, потребление воды, которые возникают из-за того, что их никто не контролирует. Для крупных предприятий это особенно характерно.

В некоторых случаях снижение затрат требует сокращения производственных фондов предприятия, т. е. сокращения масштабов компании. Только из-за сокращения затрат многие крупные предприятия сегодня продают свои вспомогательные производства.

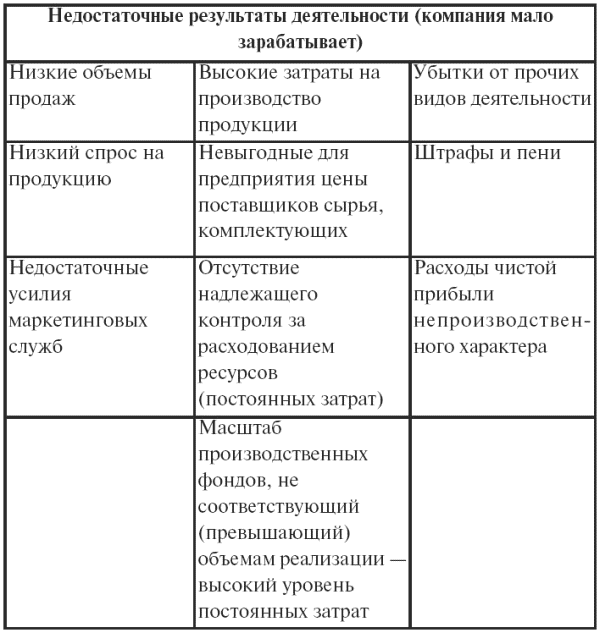

Прибыль, которую предприятие заработало, остается в его распоряжении не в полном объеме. Часть полученной прибыли может уйти на погашение штрафов, пеней за просроченные задолженности или невыполненные договора, часть – на всевозможные подарки и приобретения личного характера. Сокращение непроизводственных расходов из прибыли, вероятнее всего, тоже сыграет роль в оптимизации прибыли и, следовательно, финансового положения организации (табл. 18).

Таблица 18

Причины недостаточности результатов деятельности

При неправильном распоряжении средствами даже самая большая прибыль пропадет, как будто ее и не было. Полученная прибыль к тому же может «застрять» в оборотном капитале, т. е. предприятие может позволить себе капитальные вложения не по средствам.

На первый взгляд хорошее желание обеспечить предприятие запасами иногда принимает болезненные формы, так как они приобретаются на долгие годы.

Поскольку иногда закупки в больших объемах позволяют получить сырье по более низким ценам, то это и позволяет обманываться, так как необходимо помнить – все это обездвиживает, выбивает из оборота деньги организации.

И в момент, когда возникнет желание сделать запасы надолго, необходимо будет семь раз отмерить: возможно, это стоит сделать только для материалов, с приобретением или поставкой которых могут быть проблемы в дальнейшем.

Так что очень важно определить и придерживаться минимально приемлемого периода закупки материалов (так могут измениться производственный процесс, условия доставки и цены на материалы).

Улучшить состояние предприятия можно, стараясь получать больше либо более осмотрительно распоряжаться полученной прибылью. Однако зарабатывать и распоряжаться полученным доходом – это не одинаковые вещи. Получая прибыль маленькую, организация может делать меньше запасов, заставлять покупателей платить без отсрочек, продавать продукцию без залеживания, не оставляя ничего на складе. Но такой процесс осуществления деятельности невозможно организовать без сбоев, что-то все равно не будет подчиняться так, как хотелось бы, т. е. возможность сокращения оборотных активов организации прекратиться рано или поздно.

«Финансовые дыры» в бюджете организации можно завуалировать: задержать платежи кредиторам, требовать максимальные авансы, взять кредит, в крайнем случае, не заплатить налоги (но это еще вопрос, так как за не вовремя уплаченный налог будет начисляться пеня). Однако данный резерв отсрочки по оплате обязательств, в свою очередь, также не бесконечен.

С приобретением основных фондов ситуация аналогичная: не осуществляя больших вложений, например в строительство здания, можно улучшить финансовое положение предприятия. Уменьшить капитальные вложения можно не более чем до нуля – это предельная точка, на которой возможность улучшения состояния компании закончится.

Вечным двигателем для финансового развития предприятия является прибыль. Поэтому построение долгосрочных финансовых прогнозов всегда должно осуществлять ориентир на повышение прибыли – максимизацию результатов деятельности. Возможности оптимизации состояния организации за счет более улучшенного распоряжения результатами деятельности рано или поздно исчерпают себя.

Так как доходами экономического субъекта считается увеличение экономических выгод в результате поступления активов (денежных средств и иного имущества) и (или) погашения обязательств, которое приводит к увеличению капитала этого субъекта, за исключением вкладов участников (собственников имущества), то, исходя из этого, все больший интерес вызывает анализ прибыли по системе «директ-костинг».

Система «директ-костинг» создает основу для изучения зависимости между объемом производства, затратами (себестоимостью), маржинальным доходом (сумма постоянных расходов и прибыли) и прибылью. Принцип этой системы состоит в делении всех затрат, которые необходимы для производства продукции (работ, услуг), на постоянные и переменные затраты. Данная система позволяет решать стратегические управленческие задачи по выпуску продукции с высокой рентабельностью, в итоге чего появляется возможность быстрой переориентации производства в процессе смены условий внешней среды.

Постоянные затраты – затраты, сумма которых в данный период не зависит непосредственно от объема производства продукции (работ, услуг) хозяйствующего субъекта. Независимо от того, выпускается продукция или не выпускается, предприятие все равно несет определенные затраты, например арендная плата за землю, арендная плата за производственные помещения и оборудование, оклады сотрудников предприятия и т. п. Согласно закономерности, если объем производства увеличивается или уменьшается не более чем на 20 %, то общие постоянные затраты не меняются. С увеличением объема производства постоянные затраты на единицу продукции устойчиво снижаются.

Переменные затраты – затраты, величина которых на данный период непосредственно зависит от объема производства и реализации продукции, а также от структуры издержек при производстве и реализации нескольких видов продукции. Сюда относятся затраты на приобретение сырья и материалов, топлива, электроэнергии, требуемых для производства продукции, оплата рабочей силы и т. п. Если значение этого показателя увеличивается на 10 %, то соответственно общие переменные затраты также увеличиваются на 10 %. Однако при изменении объема производства переменные затраты в расчете на единицу продукции остаются неизменными.

Большую роль при изучении факторов, которые влияют на сумму прибыли, играет маржинальный анализ, с помощью этого анализа изучаются соотношения показателей: объема производства (реализации) продукции, издержек, прибыли и прогнозирования суммы каждого из перечисленных показателей при заданном значении других. Маржинальный анализ применяет категорию маржинального дохода, представляющий собой разность прибыли (П) и постоянных затрат экономического субъекта (Н) (табл. 19).

Прибыль от реализации определенного вида продукции определяется по формуле:

П = К ? (Ц – V) – Н,

где К – объем реализации продукции в натуральных показателях, Ц – цена реализации единицы продукции, руб., V – переменные затраты на единицу продукции, руб.

Указанная формула позволяет наиболее точно узнать влияние факторов на значение прибыли. Рассмотрим это на примере данных таблицы.

Таблица 19

Исходные данные для факторного анализа прибыли по методу маржинального дохода

Прибыль на начало периода составит:

По = Ко (Цо – Vо) – Но = 3 300 000 (127 руб. – 42,4 руб.) – 57,0 млн руб. = 222,2 млн руб.

Прибыль на конец периода составит:

П1 = К1 (Ц1 – V1) – Н1 = 4 400 000 (133 руб. – 36 руб.) – 55,6 млн руб. = 371,2 млн руб.

Прирост прибыли составит:

371,2 млн руб. – 222,2 млн руб. = 149 млн руб.

Для достижения максимальной прибыли организация должна определить безубыточный объем продаж и зону безопасности, в которой будет минимальная величина прибыли. Сумму выручки от реализации, достаточную для покрытия экономическим субъектом всех своих расходов (как переменных, так и постоянных), не получая при этом прибыли, принято называть точкой критического объема производства. Данная точка определяется двумя способами – графическим и алгебраическим.

При определении графическим способом по оси абсцисс отражается объем реализации продукции в натуральных показателях (когда выпускается один вид продукции) или в стоимостном выражении (когда выпускается несколько видов продукции). По оси ординат – постоянные и переменные затраты, т. е. общая себестоимость реализованной продукции и прибыль; разность данных показателей представляет собой выручку от реализации. Последовательность построения графика следующая:

1) наносится на график линия постоянных затрат, для этого проводится прямая, параллельная оси абсцисс;

2) строится прямая общих затрат;

3) строится прямая выручки от реализации.

Точка пересечения затрат и выручки от продаж называется точкой критического объема производства (ТКОП). На рисунке изображено графическое определение ТКОП. При этом использованы данные:

1) объем реализации – 600 ед.;

2) выручка от реализации – 240 000 руб. всего и 400 руб. на одно изделие;

3) переменные затраты – 132 000 руб. всего и 220 руб. на одно изделие;

4) постоянные затраты – 96 000 руб.

Объем реализации, соответствующий ТКОП, составляет 533 ед.

Соответственно из графика можно увидеть, что если значения объемов реализации расположены левее ТКОП, то производство убыточно; если правее ТКОП, то производство прибыльно. Разность между фактическим и безубыточным объемами реализации представляет собой зону безопасности, которая показывает, насколько фактический объем реализации выше критического, при котором рентабельность равна нулю.

При алгебраическом способе в формуле приравнивания прибыли к нулю получится выражение для определения объема реализации продукции (К), соответствующего ТКОП:

400 К = 220 К + 96 000, откуда К = 533 ед.

Следовательно, безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, в то же время и от уровня цен на продукцию. Если повышаются цены, то объем реализации продукции необходимо снижать, чтобы компенсировать постоянные затраты экономического субъекта, и наоборот.

Зона безопасности (Збез.) определяется по формуле:

Збез. = (Кпл. – К) / Кпл ? 100 %,

где Кпл . – планируемый объем реализации продукции,

К – текущий объем реализации продукции.

При увеличении объема переменных и постоянных затрат на единицу продукции повышается порог рентабельности и уменьшается зона безопасности. Следовательно, каждое предприятие стремится к сокращению постоянных затрат.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4. Понятие предприятия и его финансов

4. Понятие предприятия и его финансов Предприятие – хозяйствующий субъект, целью создания которого является предпринимательская деятельность. Экономическая цель предприятия – извлечение прибыли, а также обеспечение потребностей общества.Содержание

Тема 8. Сущность и функции финансов (Ф). Роль финансов в рыночной экономике

Тема 8. Сущность и функции финансов (Ф). Роль финансов в рыночной экономике Финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств в целях выполнения

ЛЕКЦИЯ № 1. Финансовая статистика как наука

ЛЕКЦИЯ № 1. Финансовая статистика как наука 1. История возникновения финансовой статистики Работа экономиста любой специальности обязательно связана со сбором, разработкой и анализом всевозможных цифровых данных, которые называются статистическими данными.

ЛЕКЦИЯ № 2. Статистика государственных финансов

ЛЕКЦИЯ № 2. Статистика государственных финансов Государственные финансы – сфера финансовой системы страны, т. е. это денежные отношения по поводу распределения и перераспределения стоимости общественного продукта и его использования.Специфическая часть

ЛЕКЦИЯ № 3. Банковская статистика

ЛЕКЦИЯ № 3. Банковская статистика Банковская статистика – это основа формирования статистики денежного обращения и кредита и является статистикой отрасли «Финансы, кредит, страхование, пенсионное обеспечение».Эта отрасль включает банковскую деятельность,

ЛЕКЦИЯ № 4. Статистика страхования

ЛЕКЦИЯ № 4. Статистика страхования Российский страховой рынок возник в 1992 г. Так как с тех пор произошло много перемен, то сегодня стало понятно, что страхование есть неотъемлемая часть экономики. Современное рыночное хозяйство подвержено множественным рискам

ЛЕКЦИЯ № 5. Статистика состояния финансового рынка

ЛЕКЦИЯ № 5. Статистика состояния финансового рынка Денежная масса – это абсолютный показатель финансовой статистики, с помощью которого оценивается количество денег в обращении.Денежное обращение – это движение денег в наличной и безналичной формах во внутреннем

ЛЕКЦИЯ № 6. Статистика кредитных отношений

ЛЕКЦИЯ № 6. Статистика кредитных отношений Кредит представляет собой систему экономических отношений по мобилизации временно свободного в экономике денежного капитала, предоставляемого в ссуду, и использованию его на нужды воспроизводства.Кредит обеспечивает

ЛЕКЦИЯ № 9. Статистика фондового рынка

ЛЕКЦИЯ № 9. Статистика фондового рынка Фондовый рынок – механизм, который сводит вместе покупателей и продавцов (поставщиков) фондовых ценностей, т. е. ценных бумаг.Развитая фондовая система включает в себя субъекты рынка (биржи, банки, инвестиционные фонды и компании),

ЛЕКЦИЯ № 10. Статистика сбережений

ЛЕКЦИЯ № 10. Статистика сбережений Сбережения – это часть личного дохода, которая не используется на потребление, а откладывается в целях накопления. Представляет разницу между личным доходом и личными потребительскими расходами. Личные сбережения образуются по разным

ЛЕКЦИЯ № 1 Сущность и функции финансов

ЛЕКЦИЯ № 1 Сущность и функции финансов 1. Возникновение финансов Финансы появились одновременно с возникновением госу-царства при расслоении об щества на классы. С разложением феодализма и развитием в его недрах капиталистического способа производства все большую

3. Статистика финансов как наука

3. Статистика финансов как наука Когда многие явления и процессы в системе финансов представлены в форме количественных статистических показателей, они становятся определенными и значимыми.Без количественных статистических характеристик нельзя с полной ясностью

37. Статистика финансов предприятия

37. Статистика финансов предприятия Институциональная единица представляет собой хозяйствующий субъект, который имеет юридическое лицо, активы и обязательства (т. е. предприятия, занимающиеся определенной деятельностью).Финансы – это денежные средства, финансовые

ЛЕКЦИЯ № 1. Статистика как наука

ЛЕКЦИЯ № 1. Статистика как наука 1. Предмет и метод статистики как общественной науки Статистика – самостоятельная общественная наука, имеющая свой предмет и методы исследования, которая возникла из потребностей общественной жизни. Статистика – это наука, изучающая

ЛЕКЦИЯ № 1. Статистика как наука

ЛЕКЦИЯ № 1. Статистика как наука 1. Происхождение термина «статистика» и его значение В настоящее время термин «статистика» употребляется в различных значениях.Статистика – это общественная наука, изучающая явления и процессы общественной жизни, она раскрывает законы