Смерть, налоги и возврат к среднему

Смерть, налоги и возврат к среднему

Одна микроэкономическая теория, подтверждаемая массивом эмпирических данных, гласит, что обеспечиваемая компанией рентабельность инвестиций с течением времени возвращается к стоимости капитала6. Почему это происходит, вполне понятно. Компании, генерирующие высокую доходность, привлекают конкурентов и капитал, которые снижают доходность до уровня альтернативной стоимости. И наоборот, капитал уходит из отраслей с низкой доходностью – через банкротства, изъятие инвестиций или консолидацию, – что приводит к повышению доходности до уровня стоимости капитала.

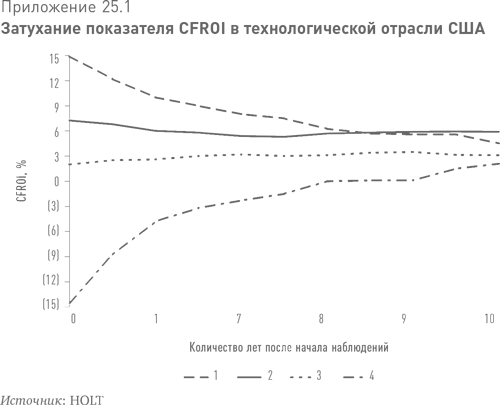

В приложении 25.1 этот процесс показан на выборке из 450 технологических компаний за период с 1979 по 1996 г.7 (Анализ заканчивается 1996 г., чтобы избежать искажений, связанных с интернет-пузырем.) Аналитики из Credit Suisse ранжировали компании по четырем квартилям на основе такого показателя, как рентабельность инвестиций по денежному потоку, или CFROI (Cash-Flow Return on Investment), и отследили динамику изменения доходности для каждого квартиля. Поскольку CFROI измеряет реальную доходность с учетом налогообложения, то временны?е ряды не подвержены потенциальным искажениям, связанным с изменением процентных ставок и темпов инфляции.

Средняя рентабельность инвестиций (измеряемая как CFROI) для верхнего квартиля на начало периода наблюдений составила 15 %, но всего через пять лет снизилась до 6 %. Нижний квартиль начал с 15 %-ной отрицательной доходности и за тот же пятилетний период повысил ее почти до нуля (хотя она по-прежнему осталась ниже стоимости капитала). Средние два квартиля показали относительно стабильную рентабельность на уровне стоимости капитала. За 10 лет разрыв доходности между верхним и нижним квартилем сократился с 3000 базисных пунктов при первом измерении до всего 300 базисных пунктов. Хотя 10 лет – недостаточный период для завершения процесса возврата к среднему, но в целом тенденция очевидна.

Согласно теории, центральную роль в улучшении доходности нижнего квартиля играет выбытие компаний. Через пять лет всего 60 % компаний с самым низким показателем CFROI продолжали вести деятельность, потому что многие обанкротились или были приобретены другими компаниями. Такое выбытие повышает выживаемость оставшихся, что приводит к повышению уровня доходности на 10-летнем интервале. А в квартиле с самым высоким показателем CFROI через пять лет продолжали работать 85 % компаний. По истечении пяти лет темпы выбытия по всем квартилям стремятся к среднему уровню.

Многочисленные исследования феномена возврата к среднему неизменно обнаруживают, что некоторые компании (хотя их не так много) способны зарабатывать и зарабатывают стабильно высокую доходность. Так, исследование почти 700 розничных операторов за период с 1950 по 2001 г. установило, что у 14 % из них доходность никогда не падала ниже стоимости капитала8. Из 1700 технологических компаний 11 % обеспечивали устойчивую положительную сверхдоходность с 1960 по 1996 г.

Стабильно высокая доходность – потенциально мощный источник благосостояния. Если взять две компании с одинаковыми начальной доходностью и прогнозируемыми темпами роста, то компания, которая сможет дольше обеспечивать устойчивую доходность выше стоимости капитала, будет оцениваться рынком гораздо выше, и, следовательно, ее акции будут торговаться с гораздо большей стоимостью9.

Стратегический анализ компании, зарабатывающей высокую доходность, должен показывать источник избытка – обычно это преимущество в клиентской базе или продукте – и давать какие-то прогнозы относительно его долговечности. Кроме того, некоторые компании (особенно ориентированные на образовательные услуги и на сетевой бизнес) увеличивают доходность по мере роста10. Те инвесторы, которые всецело сосредоточивают свое внимание на темпах роста, упускают из вида такие важные аспекты, как стратегические преимущества компании и вытекающие из них экономические результаты.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 25 Я упал и не могу подняться Возврат к среднему и уровень выживаемости

Глава 25 Я упал и не могу подняться Возврат к среднему и уровень выживаемости Ключевое открытие настоящего исследования… наблюдаемая редкость устойчиво высоких экономических результатов подразумевает, что их чрезвычайно трудно достичь. С этим связано еще одно

14.14.2. Оплата по среднему заработку

14.14.2. Оплата по среднему заработку Документ «Оплата по среднему заработку» регистрирует замену плановых начислений работнику начислением оплаты по среднему заработку с «обычным» вариантом расчета. Используется для оплаты командировочных и других подобных

Основное свойство волатильности – возвращение к среднему

Основное свойство волатильности – возвращение к среднему В «Стратегиях волатильности и оценки опционов» Шэлдон Нэйтенберг утверждает, что волатильность стремится возвращаться к средним значениям. Ларри Коннорс и Блэйк Хэйворд продолжили работу Нэйтенберга и

«Смерть за ним идет!»

«Смерть за ним идет!» Еще одной важной особенностью Столыпина, сближающей его с нынешними реформаторами и отдаляющей от поклонников всеохватывающего государства, является миролюбие. Петр Аркадьевич, несмотря на наш конфуз, приветствовал окончание Русско-японской

Смерть

Смерть Что происходит со сделкой, если один из участников, заключивших ее, умирает? Возможно, вас устроит сотрудничество с вдовой или семьей человека, а может, и нет. Поскольку я лично являюсь гарантом выполнения контракта моей компанией, если я скончаюсь, гарантий не

Смерть президента

Смерть президента Утром во вторник 19 ноября 1963 года в резиденции управления Нью-Йоркской фондовой биржи в доме 11 по Уолл-стрит появился хорошо одетый, но осунувшийся человек лет 35. Посетитель представился Мортоном Кэмерманом, партнером брокерской фирмы Ira Haupt&Company,

15. СЦЕНА – ЯД, ТРИБУНА – СМЕРТЬ!

15. СЦЕНА – ЯД, ТРИБУНА – СМЕРТЬ! У трибуны есть одна полезная функция – это место, где можно положить ваш текст. Для некоторых ораторов она служит еще и предметом, в который можно вцепиться, чтобы не упасть.Но у трибуны есть и множество нежелательных побочных свойств.

49. ИГРА НЕ НА ЖИЗНЬ, А НА СМЕРТЬ

49. ИГРА НЕ НА ЖИЗНЬ, А НА СМЕРТЬ Стоит ли вам читать эту главу?Даже если вам никогда не приходится участвовать в конкурсных выступлениях, эта глава никак вам не повредит. Но тогда вам надо объяснить, о чем в ней пойдет разговор.Произнесите слабую речь в своем деловом клубе –

Заплати налоги... и не только налоги

Заплати налоги... и не только налоги При желании, а также при попустительстве руководства бухгалтер может «нагреть руки» даже на такой, казалось бы, прозрачной и безобидной операции, как перечисление налогов в бюджет и неналоговых платежей во внебюджетные фонды.Смысл

Смерть «ямы»

Смерть «ямы» Когда мы торговали в группе Черепах, основная масса сделок осуществлялась только в «ямах» на товарных биржах, где мужчины сражались лицом к лицу, выполняя приказы о покупке, в то время как другие трейдеры кричали и размахивали руками, подавая сигналы. Для

Смерть системы

Смерть системы Смерть системы – это риск, связанный с тем, что работавшая на основе тестирования исторических данных система внезапно перестает функционировать и начинает приносить убытки. Такой риск в большей степени сопряжен с недостатками тестирования, чем с самими

Смерть: Банкротство (0000)

Смерть: Банкротство (0000) Самый яркий признак смерти организации – всепоглощающая агония поражения. Те, у кого хватило сил покинуть организацию, давным-давно это сделали. Остались самые слабые, плохо информированные и новички – люди, у которых нет выбора.Некоторые члены

Смерть — рекламе!

Смерть — рекламе! Можно позволить себе небольшое лирическое отступление и пофантазировать, что могло бы быть, если бы западные пиарщики не были «травоядными» и понимали бы собственную суть, а наши (см. главу 1) бросили бы свой мелкий аферизм и замутили бы крупную игру (все,

Смерть поставщика

Смерть поставщика Число поставщиков ИКЕА за относительно короткое время сократилось с нескольких тысяч до 1400. Именно число поставщиков стало тем параметром, который зажил в ИКЕА своей собственной жизнью. Если единственным мерилом того, в чем вы должны хорошо

Смерть запусков

Смерть запусков Когда в 2005 году я в первый раз провел запуск, маркетинговое сообщество в интернете было небольшим. Практически все основные игроки знали друг друга лично. И через несколько месяцев некоторые начали говорить о «смерти запусков». Именно это словосочетание