Глава 5 Стимулирование сотрудников

Глава 5

Стимулирование сотрудников

Во многих розничных торговых компаниях разработаны и существуют разнообразные системы материальной мотивации сотрудников, осуществляющих непосредственные продажи клиентам. Наиболее активно такие системы разрабатывают и используют для продавцов-консультантов. Конечно, речь идет скорее не о супермаркетах самообслуживания, а о салонах связи, магазинах бытовой электроники, одежды и т. п. В этой ситуации по крайней мере странным выглядит факт, что недостаточно развиты программы мотивации для операционно-кассовых сотрудников дополнительных офисов банков, которые зачастую ограничиваются ежеквартальной премией, не зависящей от уровня продаж. Для кредитных менеджеров, продавцов кредитных карт мотивационные программы существуют, а операционисты, приносящие безрисковый комиссионный доход для банка, так актуальный в текущей ситуации, остаются обделенными. При этом данные сотрудники также являются продавцами банковских услуг, и от их работы во многом зависит размер прибыли, получаемой офисом банка в целом. Последнее время достаточно часто многие банки вынуждены закрывать свои офисы в связи с убыточностью их деятельности, хотя при детальном рассмотрении столь плачевный финансовый результат объясняется нежеланием сотрудников качественно и клиентоориентировано работать. У автора существует большой опыт — в своей практике он часто открывал и продолжает открывать офисы, осуществляющие денежные переводы без открытия счета и платежи от физических лиц в непосредственной близости от значительно более крупных и известных банков. При этом основным критерием открытия офиса является наличие достаточного количества представителей клиентской группы, часто осуществляющих переводы. Очереди около офиса-конкурента позволяют сделать вывод, что еще один офис необходим. В основу концепции ценообразования должен быть положен следующий тезис: не надо продавать дешевле всех, лучше выдерживать средний уровень цен, более близкий к высоким, таким образом получая высокую маржу, и при этом продавать качественный продукт, а если быть еще более точным, то качественно продавать банковский продукт.

Розничные клиенты покупают не столько банковский продукт, сколько сервис, его сопровождающий. И, что бы ни говорили, любая, а особенно низкооплачиваемая клиентская группа, готова платить за сервис. Следовательно, лучше продавать дороже, но более качественно, вежливо и с оптимизмом. Для комиссионных продуктов, не привязывающих клиента к банку, — переводов и платежей — он является продавцом позитивного настроения, а не услуг по переводу денег. «Не привязывающих» означает, что, получив один раз такую услугу (отправив перевод или осуществив платеж), клиент не становится постоянным клиентом банка. Получив кредит, он вынужден будет взаимодействовать с банком до тех пор, пока кредит не будет погашен, а если речь идет об ипотечном кредите, то такой срок исчисляется десятилетиями. Даже открыв депозитный вклад, клиент, скорее всего, не уйдет из банка до тех пор, пока не закончится срок действия договора депозита, чтобы не потерять проценты, даже если банк ему перестал нравиться. Но, если речь идет о комиссионных продуктах, человек, которому перестал нравиться банк, может зайти в соседнюю дверь — и он уже клиент другого банка. Таким образом, высокий уровень клиентского сервиса и желание персонала продавать банковские услуги имеет в данном случае первоочередное значение.

Продавать качественно могут только позитивные люди, так как если не хочешь быть продавцом, то заставить себя вряд ли получится. В связи с этим очень важно, во-первых, найти «правильный» персонал, а во-вторых, что не менее важно, уметь его верно мотивировать. Продавцы банковских услуг качественно работают только в том случае, если сами материально заинтересованы в результате, поэтому банкам сейчас важно найти не операционно-кассовых работников, а продавцов, потому что считать деньги, соблюдать нормативные акты и оформлять кассовые документы может при должном обучении почти каждый, а позитивно продавать — один из сотни. Таким образом, на работу в основном приходится брать людей, не имеющих опыта работы в банке, так как у кассовых работников четкая направленность на то, что документы первичны, хотя первичными должны быть продажи. Следует признать, что у клиентоориентированного персонала более часты операционные ошибки и недостачи, по сравнению с «традиционными» кассирами-операционистами, но с этим приходится мириться и постоянно обучать их кассовой работе.

Ниже приведен пример кадрового объявления по подбору «продающих» кассиров-операционистов.

Кассир-операционист в дополнительные офисы банка в Москве и МО

Обязанности:

— продажи банковских услуг для физических лиц;

— консультирование по услугам и тарифам;

— прием платежей, в том числе коммунальных;

— переводы Western Union, Migom, «Золотая Корона» и др.;

— валютообменные операции;

— работа с пластиковыми картами.

Требования:

— позитивное отношение к работе и клиентам — обязательно;

— образование высшее (неполное высшее);

— умение продавать банковские продукты физическим лицам;

— ПК — опытный пользователь.

Условия:

— обучение и стажировка, профессиональный и карьерный рост;

— работа в дополнительных офисах банка в Москве и Московской области;

— график работы — 2 дня через 2 по 12 часов в день;

— заработная плата — ХХХХХ руб. + ежемесячная премия по итогам работы.

Как уже отмечалось, «продающие» кассиры-операционисты, для того чтобы быть действительно клиентоориентированными, должны быть соответствующим образом мотивированы. Мотивацию желательно выстроить таким образом, чтобы сотрудник был заинтересован в каждом клиенте. Потеря клиента для него должна быть равнозначна потере части его личного дохода. Другими словами, с каждого полученного банком рубля сотрудник должен получить свою «долю». В связи с этим наиболее простой системой мотивации является формирование ежемесячного премиального фонда в виде некоторого процента от операционного дохода, заработанного офисом банка.

Следует иметь в виду, что линейным сотрудникам не очевидны финансовый результат работы офиса и его окупаемость, поэтому неверно начинать выплачивать премии от продаж, например, только после выхода офиса на окупаемость. Еще одной ошибкой являются попытки внедрения сложных мотивационных программ, описанных в западных учебниках по менеджменту. Для кассиров-операционистов они не приемлемы, так как часто им сложно или просто не хочется в них разбираться. Появляется мнение, что начальство хочет сотрудников хитро обмануть, пообещав и не выплатив премию. Особенно это станет «очевидно», если в результате работы сложной мотивационной системы сотрудники получат чрезвычайно маленькую премию или не получат ее вовсе. Наиболее верной и при этом простой системой являются ежемесячные выплаты, составляющие четкий процент от оборота или дохода офиса. Хотя, для того чтобы иметь возможность управлять доходами, конечно, в сторону увеличения доходности, нелишней будет система планирования и установки премии в зависимости от выполнения плановых показателей. В этом случае появится возможность, понемногу повышая плановые цифры, мотивировать сотрудников операционного подразделения прикладывать усилия для их достижения, потому что таким образом они увеличат личный доход. Если доход не будет расти или начнет уменьшаться, премия будет рассчитываться исходя из низкого процента. Тогда сотрудники, заработав для банка сходную, по отношению к предыдущему месяцу, сумму дохода, получат премию значительно ниже, чем месяцем раньше. Также такая система позволяет преодолеть возможный риск «достаточности заработка», когда доход сотрудника достаточен для удовлетворения его потребностей и ему не хочется прилагать дополнительных усилий для его увеличения, поскольку «и так хватает на жизнь». В этой системе управления плановыми показателями важно соблюдать разумную достаточность и не предлагать заведомо невыполнимых планов. Хотелось бы обратить внимание, что бесконечно повышать доходность офиса не получится — когда-нибудь она достигнет своего естественного потолка. Важно суметь оперативно идентифицировать этот момент и продолжить планирование вокруг потолочной цифры. Кроме того, важна сезонность доходов — ни один банковский офис не сможет заработать в январе больше, чем в декабре. Такие же сезонные колебания могут быть и в другие месяцы, зависящие от специфики месторасположения офиса.

В качестве простейшего примера предлагаем рассмотреть систему мотивации для сотрудников дополнительных офисов, а также систему мотивации для начальников секторов (администраторов) офисов. В данном примере начальники руководят не отдельно взятым офисом, а группой офисов, объединенных, чаще всего по географическому признаку, в так называемый куст.

Мотивационная программа для сотрудников дополнительных офисов

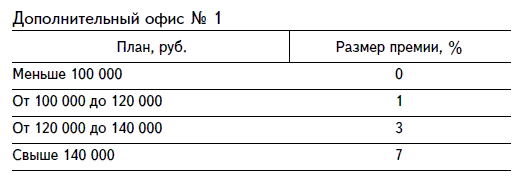

Премия выплачивается ежемесячно и рассчитывается от суммы чистых операционных доходов, полученных сотрудником (сменой) дополнительного офиса. Расчет производится индивидуально по операциям каждого сотрудника (смены). Для сотрудника (смены) выполнение плана определяется как выполнение плановых показателей в размере, пропорциональном отработанному времени. Чистые операционных доходы рассчитываются как сумма доходов, полученных от операций дополнительного офиса за вычетом суммы операционных расходов по этим операциям. При этом максимальный размер премии — 7 %, он выплачивается на разницу между максимальной плановой суммой и фактической суммой дохода.

Размер премии определяется в зависимости от выполнения плана, устанавливаемого планово-экономическим отделом. Для каждого дополнительного офиса план устанавливается отдельно на ежемесячной основе. Ниже приведен пример установления плана для одного из офисов, имеющего в своем составе одного операционно-кассового работника.

Поправочные коэффициенты (суммируются):

— опоздание на работу менее чем на 10 минут — коэффициент 0,95;

— опоздание на работу более чем на 30 минут — коэффициент 0,9;

— невыход на работу с предупреждением менее чем за 24 часа — коэффициент 0,3;

— отсутствие бейджа с именем и фирменной блузки — коэффициент 0,95;

— выход на работу в одежде, противоречащей корпоративному стилю, — коэффициент 0,95;

— разговор по мобильному телефону на рабочем месте, коэффициент —

0,95.

— перерыв в обслуживании клиентов без уважительной причины менее чем на 30 минут — коэффициент 0,9;

— перерыв в обслуживании клиентов без уважительной причины более чем на 30 минут — коэффициент 0,50.

Мотивационная программа для администраторов сети дополнительных офисов

Все описанные ниже премии выплачиваются ежемесячно, в течение месяца, следующего за отчетным.

Премия за открытие нового офиса (разовая)

Размер: 3000 руб.

Условия выплаты: после открытия нового внутреннего структурного подразделения.

Поправочные коэффициенты:

— задержка открытия подразделения более чем на две недели от планируемой даты — применяется поправочный коэффициент 0;

— задержка открытия подразделения более чем на одну неделю от планируемой даты — применяется поправочный коэффициент 0,6;

— открытие подразделения раньше чем на пять дней от планируемой даты — применяется поправочный коэффициент 1,5;

— открытие подразделения за пределами МКАД — применяется поправочный коэффициент 1,4.

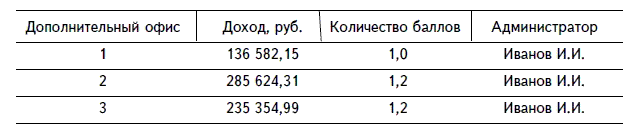

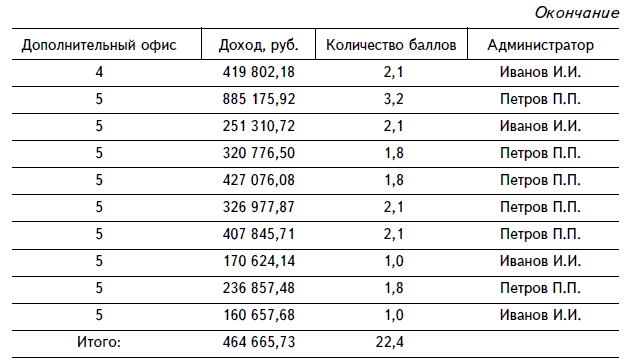

Премия по итогам работы сети офисов

Размер: общий размер премиального фонда составляет 0,5 % от суммы доходов всех внутренних структурных подразделений банка.

Каждому из офисов присвоено определенное количество баллов:

— московские офисы с численностью операционного персонала один человек — 1 балл;

— московские офисы с численностью операционного персонала до трех человек — 1,2 балла;

— московские офисы с численностью операционного персонала более трех человек — 1,4 балла;

— офисы за пределами МКАД с численностью операционного персонала один человек — 1,8 балла;

— офисы за пределами МКАД с численностью операционного персонала до трех человек — 2,1 балла;

— офисы за пределами МКАД с численностью операционного персонала более трех человек — 3,2 балла.

По итогам месяца путем деления суммы премиального фонда на сумму всех баллов функционирующих подразделений определяется стоимость одного балла. Премия администратора осуществляется как произведение количества баллов, соответствующих курируемым им подразделениям, на стоимость одного балла.

Поправочные коэффициенты:

— увеличение доходов всех структурных подразделений более чем на 30 % по сравнению с предыдущим месяцем — коэффициент 1,2 (применяется ко всем администраторам);

— остановка более чем на 30 мин работы любого из подразделений в связи с причинами, не связанными с отказом оборудования, линий связи или других внешних факторов, — коэффициент 0,7 (применяется к конкретному администратору);

— жалоба от клиента на качество работы офиса банка, коэффициент — 0,9 (применяется к конкретному администратору).

Пример расчета:

Конечно, приведенные в настоящем разделе методики стимулирования персонала не являются единственно верными, но при этом достаточно просты в разработке и внедрении, а самое главное — проверены практикой.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Пример 5. Расходы на открытие и годовое обслуживание лицевых счетов сотрудников организации, открытых в системе банковских карт для перечисления заработной платы сотрудников (работников) с расчетного счета организации учтены при определении налоговой базы по налогу на прибыль организации

Пример 5. Расходы на открытие и годовое обслуживание лицевых счетов сотрудников организации, открытых в системе банковских карт для перечисления заработной платы сотрудников (работников) с расчетного счета организации учтены при определении налоговой базы по налогу на

Неадекватное стимулирование

Неадекватное стимулирование К декабрю 2008 года члены переходной команды Барака Обамы готовились взять на себя управление экономикой США. Уже было ясно, что перспективы у них мрачные. Падение цен на недвижимость и многие акции нанесло сокрушительный удар по

Глава 4 …Но сотрудников любите еще сильнее

Глава 4 …Но сотрудников любите еще сильнее Когда вы даете людям понять, что их оценили как личность, и вознаграждаете их за ценные предложения и идеи, когда вы демонстрируете уважение к ним, то начинают происходить поистине удивительные вещи. Херб Келлер, президент Southwest

Глава 9 Функции HR-сотрудников

Глава 9 Функции HR-сотрудников Насколько наши HR-специалисты выполняют свои функции защитников сотрудников, создателей человеческого капитала, функциональных экспертов, стратегических партнеров и руководителей?Ценность определяется, скорее, получающим, чем дающим. Но

Глава 5 Собеседование, наем и адаптация новых сотрудников

Глава 5 Собеседование, наем и адаптация новых сотрудников Смерть будет истинным отдыхом. Больше никаких интервью. Кэтрин Хепбёрн Процесс найма является ключевым связующим элементом для построения и укрепления вашей культуры радости. Руководству многих компаний

Стимулирование дальновидности

Стимулирование дальновидности Вы бывали на собраниях (или нет), читали меморандумы (или нет). Вы знаете «общую картину» бизнеса компании (или нет). Вы можете всю ночь лежать без сна и ворочаться от беспокойства или так глубоко погрузитесь в проблему, что станете думать

Глава 21 Привлечение сотрудников к решению проблем

Глава 21 Привлечение сотрудников к решению проблем Привлечение сотрудников к процессам принятия решений – ключ к осуществлению изменений и повышению заинтересованности. Обычно мы больше интересуемся собственными идеями, нежели чужими. Если нашим мнением не

Глава 27 Как компания могла бы снизить уровень стресса у сотрудников, если они его испытывают?

Глава 27 Как компания могла бы снизить уровень стресса у сотрудников, если они его испытывают? Глобальный экономический кризис и последовавшая за ним рецессия вызвали у людей чувство тревоги. Если бы мы могли выявить и снизить уровень стресса у сотрудников, мы бы стали

Глава 31 Что может сделать компания, чтобы удержать своих лучших сотрудников?

Глава 31 Что может сделать компания, чтобы удержать своих лучших сотрудников? Возможно, это был не самый насущный для меня вопрос в тот момент, учитывая, что мы переживали глобальную рецессию. Тем не менее, мне было интересно услышать ответы, так как это могло пригодиться в

Стимулирование продаж

Стимулирование продаж Стимулированием продаж называются кратковременные побудительные меры к немедленному совершению покупки, а также длительные программы, направленные на повторное совершение покупок.Возможности:• побудить совершить первую покупку;• побудить

Глава 16 Стимулирование сбыта, спонсорство и маркетинг специальных событий (events)

Глава 16 Стимулирование сбыта, спонсорство и маркетинг специальных событий (events) Цели главы Ознакомившись с этой главой, вы сможете: 1. Объяснить принципы, которые лежат в основе использования стимулирования сбыта, и обсудить, почему рекламодатели увеличивают затраты в

Стимулирование сбыта

Стимулирование сбыта Когда компания увеличивает ценность своих продуктов, предлагая дополнительные стимулы к их покупке, то такая деятельность называется стимулированием сбыта. В большинстве случаев цель стимулирования сбыта состоит в поощрении действия, хотя оно

Интерактивное стимулирование и стимулирование через Интернет

Интерактивное стимулирование и стимулирование через Интернет Имеется множество способов использования рекламодателями Интернета в программах стимулирования сбыта, включая испытание образцов, конкурсы и лотереи, ценовые соглашения и купоны. Все больше компаний

1. Стимулирование ассоциаций

1. Стимулирование ассоциаций Данная техника помогает нам выстроить ассоциативные цепочки между двумя непохожими объектами или явлениями. В результате мы можем придумать новые идеи, которые в противном случае не увидели бы свет. Как первый шаг, нам необходимо

Глава 2 Резюме, собеседование и удерживание сотрудников

Глава 2 Резюме, собеседование и удерживание сотрудников Хотя команда создаётся из отдельных людей, но вообще-то нужно работать с коллективом — обдуманно и осторожно. В этой главе мы рассмотрим основы построения коллектива: анализ резюме, собеседование с кандидатами и

Глава 4 Ранжирование сотрудников и корпоративная культура

Глава 4 Ранжирование сотрудников и корпоративная культура Ранжирование позволяет оценить эффективность отдельного сотрудника по размеру вклада и его значению для организации, не отрицая важности работы и личного вклада других участников группы. В основе оценки