Финансовая грамотность как важнейший жизненный навык

Финансовая грамотность как важнейший жизненный навык

Способность управлять своими деньгами превратилась в важнейший жизненный навык. Потребители меняют свою точку зрения и постепенно осознают, что никто не даст им высокую пенсию просто так. Им необходимо принять на себя большую ответственность в этом вопросе. Кредитный кризис заставил потребителей понять, что теперь им нужно разбираться в том, какие финансовые продукты им необходимы и какие нет, в чем заключается их смысл и каким образом они работают.

Мы видим, что несколько поставщиков финансовых услуг уже реагируют на эту тенденцию с разной степенью успешности. Почти каждый банк, предлагавший обучение инвестиционному делу для своих взрослых клиентов, был разочарован низкой степенью отклика. То же самое происходит и в случае с обучением и тренингами по другим категориям продуктов.

По мнению Генриетты Праст, преподавателя по вопросам личного финансового планирования в Университете Тильбурга, подобные тренинги лишь пустая трата сил, так как они накачивают потребителей информацией и помогают сформировать их профили отношения к риску. Подобные инициативы основаны на неверных предпосылках: во-первых, что основной проблемой выступает сложность таких продуктов, а во-вторых, что проблема может быть решена путем информирования и объяснений. По словам Праст, действительно узкое место связано с тем, что потребители иррациональны и ленивы.

И в этом случае никакое дополнительное информирование не поможет, так как в лучшем случае оно обеспечивает поставщику финансовых услуг возможность защитить себя от потенциальных претензий в будущем.

Поэтому если вы намереваетесь обучать взрослых пользователей финансовой грамотности, то знайте, что вы уже опоздали. Мы вынуждены сделать вывод, что никакие обсуждения, связанные с повышением финансовой грамотности, не происходят в тот момент, когда от них может быть какая-то польза. Этот вопрос родители не обсуждают со своими детьми за ужином, о нем не рассказывают в школах.

• Исследование Deutsche Bank показывает, что потребители, которые признают, что слабо знакомы с финансовыми вопросами, обычно проявляют наименьший интерес к дополнительной информации.

• В результате проведенного в 2004 году компанией Prudential Group и преподавателем из Кембриджа профессором Берчеллом исследования появилось определение для нового потребительского сегмента – «страдающие финансовой фобией». В одной только Великобритании таких потребителей примерно 9 миллионов человек. Представители этой группы испытывают смущение, когда сталкиваются с любой финансовой информацией: начиная с банковских выписок по сберегательному счету и заканчивая расчетами по полисам страхования жизни.

• Даже высокий уровень полученного образования не всегда коррелирует с финансовой грамотностью. Люди слишком заняты своей профессиональной или личной жизнью, и у них не остается времени подумать над финансовыми вопросами. Кроме того, по данным исследования Deutsche Bank, потребители не всегда считают, что высокая степень информированности может пойти им на пользу.

Тенденция к самостоятельности оказывает огромное влияние на вопросы стратегии и маркетинга. Мы предвидим значительные затруднения, связанные с нынешними способами работы, особенно это касается сегментов affluent и mass affluent. Мы видим как огромные возможности для инноваций в области продуктов и услуг, так и необходимость взять на себя непривычную ответственность по созданию новых связей с потребителями.

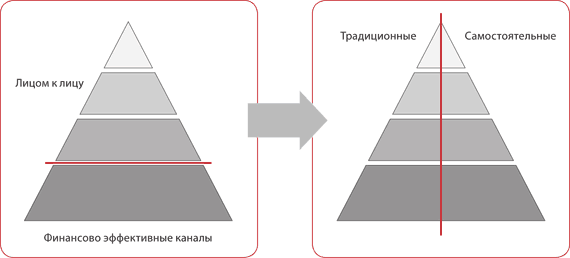

1. Пересмотр парадигмы клиентской пирамиды

Мы замечаем, что доля самостоятельных потребителей растет почти во всех сегментах.

Более того, доля таких потребителей значительно выше в более богатых сегментах. Это приводит к тому, что прежняя традиционная модель клиентской пирамиды (при которой вопросы стратегии и маркетинга решаются в отношении каждого отдельно взятого сегмента) перестает работать.

Традиционная парадигма сводится к тому, что чем выше вы поднимаетесь по лестнице дохода, тем больше у вас прав на персональное обслуживание (face-to-face). Персональное обслуживание воспринимается как своего рода привилегия, с помощью которой клиентский опыт получает максимум дополнительной ценности. За последнюю пару лет банки и страховые компании начали активно использовать Сеть в первую очередь как способ сокращения расходов. Интернет стал отличным каналом для работы с массовым сегментом – основанием пирамиды, общение с которым в прежние времена было сложно делать прибыльным. Благодаря широкому применению Интернета обслуживание этого сегмента теперь может производиться более прибыльными способами.

Потребители видят ситуацию иначе. Проведенное в 2010 году исследование American Bankers Association показало, что 44 % американских потребителей в возрасте 18–54 лет уже выбрали онлайновый канал в качестве основного для совершения банковских операций. Этот показатель продолжает расти, и можно ожидать, что потребители станут все реже посещать отделения, ограничиваясь меньшим количеством (но более высоким качеством и эффективностью) встреч лицом к лицу с сотрудниками банков. Эту тенденцию склонны принимать во внимание многие банки – например, Bank of America заявил в 2011 году об уменьшении количества розничных отделений на 10 % из-за того, что клиенты стали все чаще отдавать предпочтение онлайновым и мобильным каналам.

Новое представление о клиентской пирамиде

Исследование VODW показывает, что более богатые сегменты все чаще требуют, чтобы через Интернет им предоставлялось все больше услуг с добавленной стоимостью. Очевидно, что в основе этой тенденции лежит рост доли самостоятельных потребителей в более богатых сегментах. Согласно проведенному в 2010 году исследованию Pew Research, 71 % американских домохозяйств с доходом свыше 75 тысяч долларов в год предпочитает онлайн-канал для работы с банками. В результате перед поставщиками финансовых услуг, нацеливающихся на богатую аудиторию, встает непростая задача. К примеру, частные банки выстроили свою бизнес-модель и систему работы вокруг личного общения с клиентами, а менеджеры по связям с клиентами играют центральную роль практически во всех контактах с потребителями. У этого подхода есть свои преимущества. Частные банки обычно преуспевают в выстраивании личных связей как своей основной компетенции.

Обратная сторона этой модели связана с тем, что другим точкам соприкосновения, таким как Интернет, уделяется меньше внимания. Такие банки редко используют удаленные каналы, так как считают их менее эффективными, чем личные контакты. Поэтому их онлайновые услуги в лучшем случае находятся на том же уровне, что и предложение розничных банков в том же регионе. Будет справедливо сказать, что частные банки в целом проигрывают своим розничным конкурентам в области удаленных контактов с клиентами.

Именно потому, что клиенты частных банков привыкли к высокому уровню персонального сервиса, они ожидают столь же высокого уровня сервиса в онлайн-каналах. Предложения для богатой аудитории должны переносить одинаково хорошие впечатления по всем каналам. Следовательно, частные банки должны не просто соответствовать стандартам рынка. Они должны стать лучшими, предвосхищать ожидания и удивлять клиентов. Задача привлечения на свою сторону растущей доли самостоятельных и богатых потребителей может показаться непростой, особенно если учитывать ограниченные размер и количество частных банков, а также сумм необходимых инвестиций. Немаловажной проблемой являются методы работы частных банков, противоречащие новым правилам отрасли. В рамках модели самостоятельной работы для рынка (mass) affluent фигура менеджера представляется излишней. Ключевую роль как при личном, так и при удаленном общении с клиентами играют специалисты по отдельным продуктам.

Частные банки, которые стремятся работать с растущим рынком самостоятельных клиентов, должны внимательно изучить вопрос экономии на масштабах за счет консолидации или создания партнерств (например, за счет создания единого бэк-офиса). Мы ожидаем, что целый ряд частных банков останется в рамках традиционной схемы общения лицом к лицу. При этом мы считаем, что в следующие пять лет общая картина в индустрии частного банковского обслуживания полностью изменится.

Краудфандинг = краудсорсинг + банковское обслуживание

Совмещение краудсорсинга[20] с банковской деятельностью привело к интересному изменению парадигмы. Толпа, с одной стороны, является неорганизованной и действует интуитивно. Банк представляет собой утвердившуюся структуру, ориентированную на исполнение правил. Открытая инновационная группа банка ABN AMRO под названием Dialogues Incubator решила взять на себя задачу ускорения развития за счет краудфандинга.

Краудфандинг представляет собой своего рода нишевое ответвление краудсорсинга, предназначенное для организации процессов финансирования. Вместо того чтобы мобилизовать знания и идеи (crowd sourcing), объединяются денежные средства. Это новая форма организации рынка денег и идей, которая обслуживает инвесторов и предпринимателей, желающих совершать автономные и прозрачные инвестиции. Проекты спонсируются группой инвесторов, каждый из которых хочет внести небольшую сумму и совместно добиться достижения общей цели. Улучшенные инструменты навигации в Сети позволяют большому количеству людей объединяться в онлайне и мобилизовать значительные суммы с небольшими транзакционными издержками. Финансирование может производиться в форме пожертвования, возмещаемой финансовой инвестиции (беспроцентного займа) или инвестиции с возвратом на капитал (доля от прибыли компании, выплачиваемая собственникам или кредиторам).

Краудфандинг уничтожает иерархии и исключает ненужные уровни в процессе принятия решения, напрямую соединяя тех, кто хочет инвестировать, и тех, кто ищет средства. Решение о том, куда вкладывать деньги, принимается не организацией (такой, как звукозаписывающая компания или банк), а конечным пользователем или индивидуальным инвестором.

2. Создание продуктов и услуг для самостоятельных потребителей

Самостоятельные потребители – это лидеры процесса, а прямым каналам, вне всякого сомнения, будет принадлежать будущее. Во всех категориях, на всех фазах цикла покупки, во всех странах мы видим, что этот сегмент и прямой канал завоевывают все новые территории. Причем продукты, продаваемые через эти каналы, точно такие же, как те, что продаются через традиционные каналы, требующие физического присутствия. Шоссе уже проложено, однако по нему пока ездят лишь повозки на конской тяге. Когда же поставщики финансовых услуг начинают продавать продукты, адаптированные под особенности клиентских сегментов и каналы, через которые те покупаются, рост приобретает более четкие очертания.

И это, вне всякого сомнения, приведет к возникновению совершенно неожиданных преимуществ. Мы уже научились на опыте потребительских товаров тому, что, когда потребители имеют возможность принять участие в конструировании продукта под себя, это оказывает положительное влияние как на степень их обязательств, так и на восприятие продукта.

Турецкие банковские сладости

Турецкий Garanti Bank позволяет клиентам создавать свои собственные банковские продукты.

Банк выпускает Flexi Cards и карточки Visa, позволяющие держателю принимать целый ряд важных решений, выставляя собственные значения по десяти параметрам. Подавая заявление на выпуск карты, клиенты могут установить параметры для типов и ставок вознаграждений за определенные действия, процентной ставки и платы за пользование картой. Система вознаграждения обладает наибольшей гибкостью. Она позволяет клиентам не только определить процент вознаграждения и его форму (наличные или призовые баллы), но и выбрать, какие типы платежей будут приносить максимальное вознаграждение. Причем клиенты могут выбрать как более широкую категорию платежей (например, оплата счетов в ресторанах), так и более узкую (например, покупка вещей в магазинах марки Zara).

Значения процентных ставок, величину бонусов и комиссии за пользование картой можно выбрать с помощью бегунков и тем самым создать свою уникальную комбинацию ставок и комиссионных. К примеру, вы можете установить значение комиссии за пользование картами равным нулю, но при этом берете на себя обязательство заплатить с помощью карты в течение месяца определенную сумму. Снижение процентной ставки за пользование кредитными средствами ведет к снижению величины бонуса и т. д. Кроме того, приняв важные решения относительно финансовых условий работы, клиенты могут самостоятельно выбрать дизайн своей карты, один из нескольких вариантов цветового оформления и галереи образов либо загрузить свой собственный графический образ для отображения на карте.

Эта концепция приводит к выигрышу как для самостоятельного потребителя, так и для банка. Потребителям нравится, что они контролируют происходящее и могут настроить параметры кредитной карты под себя (как внешние, так и внутренние). Такой уровень персонализации создает, в сущности, сегментацию, производимую самими клиентами. Это позволяет Garanti тестировать различные виды предложений. В результате банк получает очень важную информацию о том, какие клиентские сегменты предпочитают тот или иной вариант предложения.

Три стадии успешной инновации

По мнению Матона Зоннеманса, партнера VODW и эксперта в области инноваций, для того, чтобы идея начала приносить деньги, нужно пройти немалый путь: «Обычно мы определяем три важнейшие стадии в инновационном процессе: 1) стадия идеи, 2) стадия инновации и 3) стадия внедрения.

1. Каждая инновация начинается с блестящей мысли. Чаще всего это сырая идея, имеющая вполне определенного “владельца”. Идеи в области финансовых услуг традиционно связаны с техническими возможностями. Наш опыт показывает, что шансы на успех значительно повышаются, когда идея строится на основе глубокого знания о потребителях (consumer insights). Глубокое знание позволяет нам совершить открытие и по-настоящему подключиться к жизни наших потребителей. Мы называем это процесс открытием по заказу, так как поиск глубокого знания о клиенте более важный и сложный, чем обычное исследование потребителей. В данном случае речь идет об интерпретации тех или иных тенденций, связанных с потребителями, отслеживании событий в других отраслях и создании новых продуктов совместно с наиболее передовыми клиентами. В конечном счете мы хотим вызвать почти эмоциональную реакцию: “Вы действительно понимаете меня, и поэтому я счастлив начать работать именно с вами!”

У большинства компаний нет недостатка в идеях, но зачастую даже самым хорошим инициативам не хватает поддержки. Еще сложнее принять окончательное решение о том, какие инициативы следует развивать, а какие прекратить. Инновации требуют четко принятых решений, основанных на качестве знания о потребителях и на творческом подходе.

2. Если идея не отбрасывается, начинается процесс детализации концепции. Именно на этой стадии создается дополнительная ценность – предложение ценности, обещание и конкретное предложение клиенту (в том числе рациональные и эмоциональные доказательства) и, разумеется, шаги, связанные с маркетингом и системой обеспечения предложения. На данном этапе стоит подумать о создании профиля целевой аудитории, брендинге, ценообразовании, дистрибуции и коммуникации, а также о юридических аспектах, инвестиционных задачах и о роли подразделений, отвечающих за сервис и продажи. Исследования VODW показывают, что компаниям обычно недостает дисциплины, чтобы выработать и детализировать концепцию до требуемого уровня. Успех предложения определяется тем, насколько различные элементы концепции беспрепятственно работают вместе и усиливают друг друга во множестве деталей. Масса многообещающих инноваций терпит поражение именно из-за того, что в них не были должным образом проработаны все детали, связанные с исполнением.

3. Когда концепция готова к “производству”, наступает черед третьей, важнейшей стадии – внедрения. Опыт компаний вроде Apple показывает нам, что даже самые инновационные продукты должны внедряться творческим и хорошо продуманным образом. Эта стадия часто выпадает из поля зрения компаний, особенно работающих в области финансовых услуг. Очевидно, после того, как скорлупа лопается, птенцу приходится учиться летать самостоятельно. Часто принято считать, что инициативы должны “выстрелить” в течение первых трех месяцев. И когда этого не происходит, инициатива подвергается всеобщему порицанию. Порой в ее неудаче даже начинают винить клиентов…»

3. Наделить потребителей полномочиями

Потребители не хотят самообслуживания как такового. Они хотят получить полномочия. Самое главное в этом процессе – точно уловить их желания и указать им верное направление. В первой главе мы упомянули, что в настоящий период развития, период экономической неуверенности, многие потребители и компании переживают моменты истины. Это понятие помогает нам по-новому взглянуть на перспективы наших возможностей и перевести сервис для клиентов на новый уровень. Отныне мы можем оказывать клиентам содействие, предоставляя им инструменты, которые помогают управлять как долгосрочными финансовыми вопросами (к примеру, планированием пенсионных накоплений), так и краткосрочными (ежедневым семейным бюджетом и решениями, касающимися определенных трат). В этой связи стоит подумать также об инструментах, поддерживающих управление денежным потоком для небольших и средних компаний, или инструментах мониторинга состояния активов для клиентов частных банков. Подобные инструменты, которые наделяют потребителей полномочиями, могут лечь в основу идентичности компании с точки зрения сервиса, а следовательно, стать важным подтверждением ценностей, декларируемых их брендами.

Отличные инструменты для роста возможностей

• MasterCard вывела на рынок целую серию инновационных продуктов: MoneySend – платежную платформу для частных переводов, позволяющую потребителям с помощью мобильных телефонов пересылать друг другу деньги; платформу для мобильных платежей на базе стикера Blaze Mobile MasterCard PayPass, а также систему inControl, позволяющую владельцам карт самостоятельно устанавливать параметры своих расходов. Все это примеры инноваций, для работы которых потребители вовлекаются в те этапы процесса платежей, которые прежде были уделом банков. Эти продукты объединены общей чертой: они предлагают потребителям взять на себя больше ответственности за управление финансами, а также обеспечивают их необходимыми интерактивными инструментами. Появление таких продуктов вполне соответствует настроениям рынка, обеспокоенного недостаточным контролем над долгами. Кроме того, эти инструменты идут на пользу и MasterCard, так как позволяют снизить количество случаев неплатежей.

• Сервис ING Compare Me позволяет потребителю сравнить размеры его сбережений и долгов с состоянием дел других похожих с ним клиентов. Чтобы начать работать с сервисом, вам необходимо ответить на ряд вопросов о расходах, инвестировании, долгах и планировании. Потребитель предоставляет информацию, необходимую для формирования его профиля и проведения сравнения с другими людьми того же возраста, пола, уровня дохода и семейного положения. В результате создается отчет, в котором суммированы все ответы на вопросы потребителя. В отчете также указывается сравнительный рейтинг респондента относительно других пользователей и предлагаются следующие шаги. Этот отчет может лечь в основу личного финансового плана или использоваться в дальнейшем общении с профессиональным консультантом по личным финансам.

• Компании ABN AMRO Dialogues Incubator и Philips создали прибор Rationalizer, давший немалую пищу для размышлений. Rationalizer представляет собой браслет, который улавливает эмоции и предназначен для серьезных частных инвесторов, работающих в домашних условиях. Идея этого продукта основана на том, что наилучшие инвестиционные решения принимаются с холодной головой и в результате рациональных размышлений. Исследования показывают, что самостоятельные частные инвесторы не действуют исключительно рационально: на их поведение влияют эмоции (чаще всего, страх и алчность), которые могут помешать им принять объективное и основанное на фактах решение. Браслет измеряет показатель электрической сопротивляемости кожи, который меняется, когда его носитель находится под властью эмоций. Таким образом, браслет служит эффективным инструментом измерения эмоционального состояния человека. Браслет не может определить, какая именно эмоция переполняет человека, он оценивает лишь силу эмоции.

Данные размещенной на браслете шкалы предупреждают частного инвестора, когда он становится недостаточно рациональным, чтобы принять взвешенное финансовое решение. Браслет Rationalizer показывает с помощью миниатюрных световых индикаторов степень напряжения и эмоциональности в тот или иной момент. По мере роста напряжения и эмоциональной нестабильности шкала на браслете изменяет цвет с желтого на красный. Растет и скорость пульсации световых индикаторов. Таким образом, активные инвесторы могут понять, в какой момент им стоит притормозить, успокоиться и взглянуть на свои действия трезво.

Как показали исследования прототипа этого продукта, проведенные в VU University Amsterdam, инвесторы во время работы чувствуют себя более спокойно и легко, когда получают от этого прибора сигналы о своем эмоциональном состоянии.

4. Инициативы по развитию финансовой грамотности – начало важного процесса

Улучшение степени финансовой грамотности в дальнейшем станет важным элементом жизни общества. Разумеется, правительства будут играть главную роль в этом процессе. Именно в этот момент поставщики финансовых услуг смогут существенно изменить свое положение. Нововведения напрямую связаны с их основным бизнесом. Повышая финансовую грамотность, они смогут продемонстрировать обществу, что осознают последствия кризиса для потребителей, готовы взять на себя важную социальную роль и ответственность и сделать для этого вполне конкретные и уместные шаги. При этом нужно осторожно подходить к организации общения по вопросам финансовой грамотности. В целом потребители считают, что поставщикам финансовых услуг следует научиться управлять собственным бизнесом, прежде чем рассказывать потребителям о том, как те должны строить свою жизнь, или давать им непрошеные советы.

Отрасль должна заострить свое внимание на детях (учить большинство взрослых уже слишком поздно), причем общение с ними нужно начинать как можно раньше. Много лет назад, когда мы все ходили в начальную школу, нас учили читать, писать и считать. Но, кроме того, мы заучивали на память названия столиц Мадагаскара и Лаоса – и это знание нам так никогда и не пригодилось.

Уже в школьном возрасте дети должны понимать, как управляться с деньгами – посвященный этому вопросу предмет должен преподаваться наряду с чтением, письмом и арифметикой. Что такое деньги? Для чего их можно использовать? Что такое сбережения и кредиты, каким образом человек может установить баланс между своими доходами и расходами? С какими рисками мы сталкиваемся и как можно их снизить? Какая маржа от тех или иных операций может считаться реалистичной? Мы должны научить потребителей понимать, что деревья никогда не дорастут до неба и что ни одно дерево не сможет вырасти, не закрепившись в почве.

Помимо важного репутационного влияния, отрасль может получить и еще одно преимущество: хорошо информированные потребители легче уяснят идею необходимости сбережений и толковых инвестиций. По большому счету отрасли необходимо реализовать все для того, чтобы потребители могли делать информированный выбор для улучшения своего финансового благосостояния. Таким образом, финансовая грамотность должна стать для любого финансового учреждения начальным и основным процессом работы.

Знание приносит плоды

Banamex, второй по размерам банк в Мексике, являющийся частью Citigroup, разработал программу Saber Cuenta – первую в истории Мексики программу финансового образования. Андрес Альбо Маркес, директор по социальной ответственности Banamex, рассказал нам о проекте: «Эта программа направлена на развитие и улучшение финансовой культуры и в конечном счете на обеспечение экономического развития граждан, их семей, предприятий и учреждений. Saber Cuenta ориентирована на широкие слои населения и не ограничивается лишь работой с нашими клиентами. Программа принимает во внимание социальную и экономическую реальность в разных регионах нашей страны и предлагает образовательные инструменты для развития определенных способностей, необходимых для принятия финансовых решений.

Для пропаганды программы мы использовали инновационную стратегию, отправляя в удаленные регионы страны трейлеры. Прибыв к месту назначения, трейлер превращается в мобильный кинотеатр, демонстрирующий аудитории наши образовательные фильмы, сюжет которых обычно выстраивается вокруг художественной истории с образовательными элементами. Зрители с большим энтузиазмом реагируют на истории, а также усваивают определенные финансовые принципы. В некоторых бедных районах Мехико та же история разыгрывается в виде спектакля с участием актеров, которые взаимодействуют с аудиторией, чтобы еще лучше донести наше послание.

Наши образовательные проекты не связаны с конкретными продуктами или услугами, предлагаемыми банком.

Мы добираемся до самых удаленных районов страны, не имеющих полноценного доступа к финансовым услугам. Их жители, посещающие наши мероприятия, могут повысить свою финансовую грамотность. Они начинают думать о преимуществах банка как посредника. И хотя нам действительно удается привлечь с помощью этой программы новых клиентов, основная ее цель – донести до аудитории социальные преимущества работы с банком».

Проекты банков и страховых компаний в области финансовой грамотности

Банк «Хоум Кредит» запустил ряд программ в рамках широкомасштабной кампании по развитию финансовой грамотности в России. Основные мероприятия программы включают в себя проведение семинаров в торговых центрах, на которых представители банка рассказывают потребителям об основах кредитного процесса. Проект «Академия личных финансов» позволяет потребителям уяснить суть банковских продуктов с помощью рассказов простыми словами.

В сентябре 2010 года Сбербанк и Mail.ru, один из самых популярных порталов Рунета, запустили совместный проект под названием «Круг доверия». Основная цель этого спецпроекта состоит в развитии финансовой грамотности в России. В рамках проекта представители Mail.ru вместе со специалистами Сбербанка обучают клиентов и рассказывают им о банковских продуктах и услугах простым и понятным языком.

Инвестиционная компания T. Rowe Price совместно с Walt Disney Parks создала аттракцион «Большое банковское приключение Пигги» в тематическом парке «Эпкот». Идея этого проекта состоит в том, чтобы научить детей в возрасте от 8 до 14 лет основам финансовых концепций. Полученные знания позволяют им дойти до финала игры и достичь поставленных в начале игры целей.

Public Bank of Hong Kong запустил программу Wealthy Kid Savings Account, направленную на то, чтобы дети вместе с родителями начали заниматься планированием своих сбережений. Эта программа содержит привлекательные элементы – скажем, в преддверии китайского Нового года дети получают подарок за открытие счета. Программа направлена на развитие у детей привычки сберегать деньги, например с помощью так называемых H?ng B?o, красных конвертов, которые дети традиционно получают от своих родственников в качестве новогоднего подарка. Красный цвет конверта символизирует удачу и призван отпугивать злых духов.

Charles Schwab Foundation запустила в 2004 году программу под лозунгом «Деньги имеют значение. Сделай их важными и для себя». Доступ к этой программе можно получить через все отделения организации Boys and Girls Clubs of America. Члены Boys and Girls Club в возрасте от 13 до 18 лет приобретают основные навыки управления деньгами и на практике обучаются составлению бюджета, организации сбережений, правильному расходованию средств, поддержанию определенного уровня долга и основам инвестирования. С момента запуска программы в ее работе приняли участие свыше 200 тысяч подростков.

Программы по развитию финансовой грамотности за пределами отрасли

• Junior Achievement, некоммерческая образовательная организация в США, ежегодно направляет в школы тысячи добровольцев, обучащих детей основам управления личными финансами.

• Американский музыкальный промоутер Расселл Симмонс организует ежегодный тур Get Your Money Right, в рамках которого звезды рэп-музыки читают детям лекции о бюджетах, расходах, о том, как не залезать в долги или не тратить недельную зарплату на покупку новых модных солнечных очков.

• Компания EverFi предлагает пятичасовые веб-занятия, позволяющие ученикам оказаться в реальных ситуациях – начиная с торговой площадки Нью-Йоркской фондовой биржи и заканчивая компанией, торгующей подержанными автомобилями. При этом дети учатся тому, как экономить деньги, зарабатывать на процентах и управлять своими долгами. По мере того как учащиеся осваивают новые навыки, программа предлагает им поиграть в игру, построенную по принципам SimCity, в которой каждый участник может контролировать потребительское поведение своего персонажа и пожинать плоды как правильных, так и неправильных финансовых решений.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Финансовая грамотность возникает в «Манивилле»

Финансовая грамотность возникает в «Манивилле» Danske Bank Group – одно из крупнейших скандинавских финансовых предприятий. В 2008 году банк запустил программу финансовой грамотности и образования, направленную на подготовку почвы для будущей нормальной финансовой жизни во

Дорожные правила: финансовая грамотность

Дорожные правила: финансовая грамотность Когда моей сестре исполнился 21 год, она купила свою первую машину – «ниссан-пульсар». Это был ее первый финансовый промах и мое первое погружение в мир финансовой безграмотности. У сестры начались сложности с выплатами кредита, и,

1.1. Что такое финансовая грамотность

1.1. Что такое финансовая грамотность В международной практике принято представление о финансовой грамотности (ФГ) как о способности физических лиц управлять своими финансами и принимать эффективные краткосрочные и долгосрочные финансовые решения.Повышение финансовой

1.3. Жизненный цикл человека и финансовая грамотность

1.3. Жизненный цикл человека и финансовая грамотность В последнее десятилетие во всем мире наблюдался бурный рост спроса на финансовую грамотность. Этот сдвиг также вызван следующими фундаментальными факторами:• в современном мире планирование событий жизненного

3.5. Финансовая грамотность для малоимущих слоев населения – проект «Планируй свое будущее»

3.5. Финансовая грамотность для малоимущих слоев населения – проект «Планируй свое будущее» Отдельную целевую аудиторию, нуждающуюся в повышении финансовой грамотности, составляют граждане с низким доходом, без высшего образования, социально уязвимые категории

Глава 12 Финансовая защита, финансовая безопасность и финансовая независимость

Глава 12 Финансовая защита, финансовая безопасность и финансовая независимость Есть два пути, чтобы быть счастливым: сокращать наши желания или увеличивать средства... Если ты мудр, будешь делать и то, и другое одновременно. Бенджамин Франклин Каждый имеет право

Глава вторая Урок 2. Зачем нужна финансовая грамотность?

Глава вторая Урок 2. Зачем нужна финансовая грамотность? Важно не то, сколько денег вы сделаете, а то, сколько у вас сохранится. В 1990 году мой лучший друг Майк взял в руки империю отца и управляет ею даже лучше, чем тот. Мы видимся раз-два в год на поле для игры в гольф.

Самый важный навык

Самый важный навык После того как вы примете твердое решение заняться собственным бизнесом, вам как управляющему бизнесом всей вашей жизни нужно будет сделать следующий шаг и взять под контроль свой денежный поток. Если вы этого не сделаете, то даже получение больших

Финансовая грамотность

Финансовая грамотность В книге «Богатый папа, бедный папа» я объяснил, почему отец моего друга требовал, чтобы я стал финансово грамотным человеком. Чтобы стать финансово грамотным, нужно не просто видеть цифры глазами, но и научить свой разум говорить вам, куда

ТЕМА 22 ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

ТЕМА 22 ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ 22.1. Финансы и финансовая система. Принципы построения и функции финансовой системыИсторически финансы были связаны с деятельностью государства. Они сложились как государственные

Лекция 19 Тема: ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА

Лекция 19 Тема: ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА В лекции рассматриваются проблемы, связанные с анализом следующей важной макроэкономической категории – финансов. К ним относятся:• принципы построения и функции финансовой системы;• финансовая

Глава 3 Финансовый эйрбэг, финансовая стабильность и финансовая свобода

Глава 3 Финансовый эйрбэг, финансовая стабильность и финансовая свобода Составлять сбалансированный бюджет – все равно что защищать свою добродетель: нужно научиться говорить «нет». Рональд

Самый главный навык

Самый главный навык Процесс подготовки эффективно работающих продавцов – от найма их на работу до ежедневного руководства их работой – одновременно искусство и наука. Это главный навык, от которого зависит успех всего бизнеса компании. Роль продавцов подобна роли

Финансовая грамотность: как относиться к деньгам, чтобы приумножать свой капитал

Финансовая грамотность: как относиться к деньгам, чтобы приумножать свой капитал Cash is a king – главное правило. И худшее, что может случиться с бизнесом, – оказаться в ситуации, когда кэш закончился, а нужно платить по счетам.К счастью, клиенты инфобизнеса обычно покупают

11. Навык успеха

11. Навык успеха Успех – дело простое. Делайте то, что нужно, как нужно и когда нужно. Арнольд Х. Глазоу Вы знаете, как обстоят дела с привычками и навыками. От них нелегко избавиться, и приобретаются они с трудом. Но в то же время мы постоянно создаем новые,