НЕОБХОДИМОСТЬ БАНКРОТСТВА

НЕОБХОДИМОСТЬ БАНКРОТСТВА

Урок № 19. В рыночной экономике банкротства необходимы

В конце февраля 2009 года Олег Дерипаска, еще за год до этого — самый богатый человек в России, а в этот момент — обладатель самых больших корпоративных долгов, предложил поменять российский закон о банкротстве. Идея Дерипаски состояла в том, что закон должен защищать менеджеров от кредиторов в период реструктуризации. Президент Медведев косвенно поддержал Дерипаску: мол, закон о банкротстве плох, если позволяет отнимать фирмы у их владельцев.

Логика Дерипаски понятна: поскольку в большинстве крупных российских предприятий топ-менеджеры являются владельцами предприятий, изменения в законе позволили бы ему сохранить контроль над его холдингом и в ситуации, когда он не может расплатиться с долгами. Общая экономическая логика, говорит, однако, об обратном. Нельзя защитить кредитора, не отнимая, в случае неспособности расплатиться, имущество у задолжавшего собственника. Это верно для ипотечных кредитов граждан, это верно и для корпоративного долга.

Сколь бы ни была проста идея банкротства, никакой экономический институт в России не окружен таким количеством мифов и легенд. Из них миф номер один состоит в том, что «банкротство является инструментом передела собственности». Нет, само по себе это утверждение правильное — банкротство действительно является инструментом передела собственности. Вот только произносится это так, как будто единственная польза от банкротства — для алчных дельцов, грязными методами старающихся прикарманить чужое и использующих для «захвата и передела» государственные органы.

Между тем угроза «захвата и передела» — основной смысл закона о банкротстве. В отсутствие такой угрозы собственник не будет искать наиболее эффективных менеджеров, менеджеры не будут стараться улучшить положение предприятия, а кредитор — не даст им кредита. Не даст, потому что у предприятия нет стимулов кредит возвращать. В экономике, в которой не работает механизм банкротства — то есть «захвата и передела», — нет стимулов инвестировать.

В 2000 году популярный журнал «Эксперт» назвал действовавший тогда закон о банкротстве «худшим законом России». Страницы газет были заполнены историями об использовании закона о банкротстве для захвата собственности. Конечно, доля правды в предъявленных закону претензиях была: статистическое исследование данных о банкротствах промышленных предприятий в соответствии с законом 1998 года показало, что арбитражные судьи зачастую решали судьбы предприятий в интересах региональных администраций. Однако возникающий в прессе шум имеет, по большей части, другую природу — непонимание самой сути процедуры банкротства.

НЕШУТОЧНЫЕ СТРАСТИ

Судить об экономике какой-либо страны по банкротствам — все равно что выводить заключение о здоровье жителей города по моргу городской больницы. И все-таки как заключение патологоанатомов важно и для терапевтов, и для хирургов, так изучение банкротств позволяет экономисту многое понять о здоровой части экономики.

Смысл банкротства — это прежде всего защита кредиторов от неисполнения их должниками своих обязательств. Однако косвенным образом правильное законодательство о банкротстве служит и интересам потенциальных заемщиков. Действительно, ожидая, что менеджеры не станут прилагать усилия в отсутствие «негативных» стимулов, инвестор не станет вкладывать деньги. Где нет процедуры банкротства, нет и инвестиций. Эта логика имеет и прямое следствие: степень защиты кредиторов в экономике — читай, эффективность закона о банкротстве — ощутимо сказывается и на далеких от банкротства фирмах, которые кредиты возвращают вовремя, — а именно через ставку процента.

В ситуации, которую мы часто наблюдаем в России, когда никто не хочет никому давать в долг (или, другими словами, хочет давать только под очень высокий процент), это означает вот что. Никто не верит, что закон о банкротстве и другие процедуры, позволяющие кредиторам получать обратно свои деньги в случае убыточности бизнеса, работают эффективно. Если бы закон о банкротстве защищал кредиторов хорошо, все бы рвались выдавать кредиты, и они дешевели бы. Отними собственность у немногих нерадивых хозяев, и множество «радивых» окажется в выигрыше: они смогут получать кредиты под более низкий процент.

И все же любой случай банкротства — даже если обошлось без кровопролития — это как минимум крушение чьих-то производственных планов и личных амбиций. По определению, банкротство — это «плохая сторона действительности». Не бывает банкротств без проигравших, хотя без выигравших — бывает. Поэтому каждое банкротство — будь оно самым честным и прозрачным — порождает немало негативных эмоций, которые и в развитых странах нередко выплескиваются на страницы газет и экраны телевизоров. И менеджеры, и собственники, и работники предприятия — в первую очередь люди, и нет ничего удивительного в том, что они предпочитают обвинять в своих неудачах конкурентов, правительство и неблагоприятные обстоятельства, а не самих себя.

ЭВОЛЮЦИЯ РОССИЙСКИХ БАНКРОТСТВ

Итак, российский закон о банкротстве 1998 года часто называли очень удобным инструментом для нечестного захвата собственности. Экономистам было нерадостно это слышать, потому что именно этот закон, как никакой другой, опирался на самые последние достижения теории фирмы и корпоративного управления. В 2002 году закон был радикально изменен и банкротство исчезло со страниц газет — до того времени, когда без активного применения этого закона будет не обойтись. И, похоже, тогда-то и выяснится, что то, что казалось преимуществом закона 2002 года в момент, когда его принимали, окажется тормозом прогресса. Закон 1998 года защищал интересы кредиторов, то есть обеспечивал отъем собственности у задолжавших владельцев, куда лучше.

Одно из ключевых — и самых спорных — изменений, внесенных в 2002 году, касалось порядка назначения внешнего управляющего. Того человека, который руководит предприятием после того, как оно, не сумев расплатиться по какому-то обязательству, оказалось банкротом. В законе 1998 года инициатива представления кандидатур была сознательно отдана в руки кредиторов. Закон 2002 года существенно ограничил их права. Поскольку внешний управляющий мог сильно влиять на то, кто из кредиторов получит свое в первую очередь, мотивация у изменений была все та же — эти ограничения создают дополнительные помехи тем, кто использует процедуру банкротства для отъема собственности. По старому закону арбитражные судьи при назначении внешнего управляющего лишь проверяли соответствие предложенного кандидата формальным требованиям. Закон 2002 года отнял у кредиторов это право.

Теперь назначенный судом арбитражный управляющий был «обязан действовать добросовестно и разумно в интересах должника, кредиторов и общества». Закон 1998 года требовал добросовестности и разумности только в интересах должника и кредиторов. С точки зрения защиты кредиторов — то есть именно того, что и создает стимулы для инвесторов, — эти изменения были шагом назад.

Однако что, собственно, было не так с законом 1998 года? В 2001 году мы с Екатериной Журавской и Арианой Ламберт-Могилянской проанализировали данные, покрывающие 80 процентов промышленного выпуска России58. Ни до, ни после в нашей стране не собиралось такой базы данных для изучения последствий закона о банкротстве. Анализ показал, что появление нового, современного закона действительно не привело к должной реструктуризации. Однако основная причина вовсе не в излишней либеральности положений закона: значительная часть неэффективных банкротств была связана с вмешательством региональных властей. На предприятиях наиболее эффективных отраслей внешнее управление вводилось в регионах, где сильны политические позиции губернатора. После введения внешнего управления на этих предприятиях не наблюдалось признаков реструктуризации или хотя бы сокращения числа работников. То есть по крайней мере отчасти критики закона были правы.

АУКЦИОН С ПЕТЛЕЙ НА ШЕЕ

Во время кризисов одной из основных проблем экономики становится усиливающееся общественное и, как следствие, политическое давление на институты. Институт банкротства, важнейший элемент рыночной экономики, не исключение. В самые тяжелые годы Великой депрессии в южных, самых бедных штатах Америки перестали работать аукционы по продаже недвижимости, изъятой у неплатежеспособных заемщиков. Группы вооруженных местных жителей появлялись в день объявленного аукциона и не давали никому, кроме прежнего владельца, делать ставки. Иногда такие торги приносили устроителю ровно 1 доллар.

Политическое давление чувствовалось в Америке и после начала мирового финансового кризиса. Крупнейшие банки JP Morgan Chase, Morgan Stanley, Citigroup и Bank of America не без нажима со стороны правительства объявили о том, что они вводят временный мораторий на лишение заемщиков права выкупа закладной (foreclosure). Это обычно предшествует продаже дома с аукциона. Еще раньше подобный мораторий был объявлен национализированными компаниями Fannie Мае и Freddie Mac, крупнейшими держателями закладных на дома в США. То есть теперь, если человек не может продолжать выплачивать свой ипотечный долг, он не лишается своего жилья автоматически; большие банки согласны терпеть дольше. Банкам поменьше пойти на такое труднее, чем крупным банкам, так что выселение тех, кто не платит по своим долгам, продолжалось и после объявления моратория. В феврале 2009 года, по подсчетам компании RealtyTrac, 74 тысячи домов перешли в собственность банков и почти 300 тысяч домовладельцев получили уведомление о предстоящем закрытии.

План Обамы, принятый в начале марта, состоял в том, чтобы более 4 миллионов заемщиков получили возможность снизить ежемесячные платежи. Это должно было позволить значительному числу американцев остаться в своих домах. План критиковали и справа, и слева: справа, потому что деньги используются для субсидирования тех, кто взял заем и не может его вернуть. Не надо было брать! А слева план критиковали, потому что план никак не помогает тем 13,6 миллионам американцев, чьи дома сейчас стоят меньше, чем долг, взятый на покупку этих домов…

ОТВЕТНЫЙ ХОД ДОЛЖНИКА

А и вправду — что делать тем, кто должен по своим ипотечным кредитам больше, чем стоят теперь их дома? В этой ситуации рациональный с точки зрения экономической теории поступок — отказаться от выплаты кредита, потеряв находящийся в залоге дом. Если дом стоит дешевле, чем размер долга, отказ от уплаты приносит прямой выигрыш. Но теория теорией, а до последнего времени этика подсказывала должнику, что нужно покрепче затянуть пояс, но выплатить долг. Особенно если невыплата кредита может вызвать какие-то отрицательные последствия — иск со стороны банка или издержки для репутации.

Однако эта этика, как выяснилось, быстро устаревает. Когда-то, в прошлую финансовую эпоху, ипотечный кредит был трансакцией между двумя сторонами — должником и банком. Но теперь банк, оформивший закладную, мгновенно перепродает ее другому финансовому институту, а тот, возможно, использует ее для создания каких-то производных бумаг, которые продает на рынке. Моральная ответственность перед конкретным банкиром была выше, чем перед обезличенным рынком.

Впрочем, с самого начала было понятно, что если стратегический отказ от долга приобретет лавинообразный характер, то, скорее всего, банки — держатели закладных на дома станут гораздо с большей охотой соглашаться на изменение условий кредита. Это, в свою очередь, приведет к изменению условий новых ипотечных кредитов — не заемщикам, а банкам придется страховать риск падения цен на рынке недвижимости. В конечном счете стратегическое поведение должников должно повысить эффективность рынков.

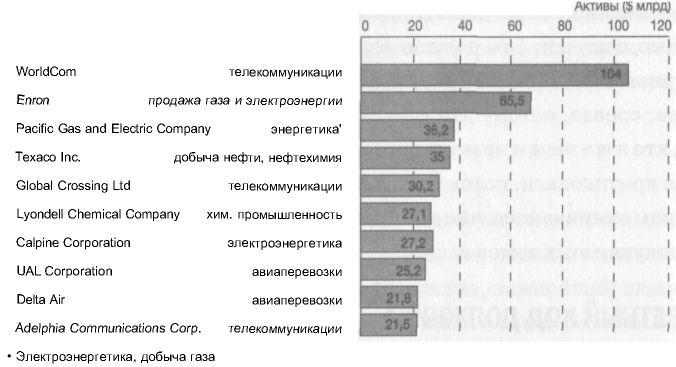

УШЛИ С РЫНКА

Крупнейшие банкротства в нефинансовом секторе США (после 1980 г.)

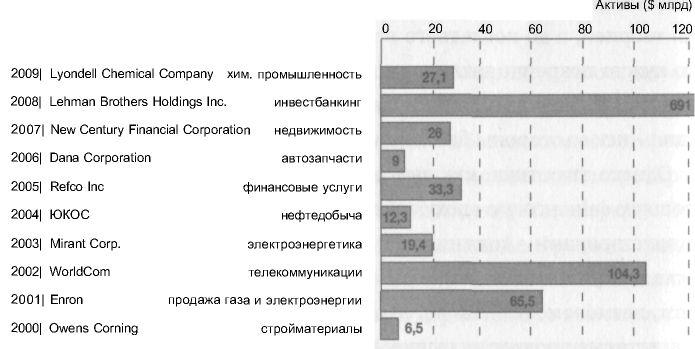

ДОЛГОВЫЕ ЦИКЛЫ

Крупнейшие банкротства последних лет в США

Имеет ли этот финансовый постмодернизм какое-то отношение к российским проблемам? Посмотрим. Одной из основных причин сложностей в переходный период от социалистической экономики к капитализму был и остается низкий уровень доверия между людьми. Или, более широко, отсутствие укоренившейся системы ценностей, присущих жителям стран с развитой рыночной экономикой. Что же теперь — мы двинемся в новую эру, просто перескочив тот этап развития, в котором возвращение долга, в том числе и долга банку, было делом чести?

УТРОМ — СТУЛЬЯ, ВЕЧЕРОМ — ДЕНЬГИ

Банки, когда им не возвращают кредит, заводят разговоры о морали и законе. Когда же речь идет о том, что они сами не могут выполнить обязательства, обращаются за помощью к правительству.

Общая задолженность российских предприятий банкам на 1 января 2009 года, в разгар спада, вызванного мировым финансовым кризисом, составляла, по данным Росстата, чуть больше 13 триллионов рублей. Просроченная задолженность, выросшая за 2008 год на 20 процентов, составляла чуть меньше 1 триллиона рублей. Однако предоставлять государственную поддержку предприятию — напрямую ли или заставляя банки выдавать кредиты — бессмысленно, если у предприятия большие долги. Особенно бессмысленно, если у фирмы есть долги, превышающие стоимость его активов: любая помощь в этой ситуации оказывается субсидированием выплаты долгов. Кроме того, стимулы менеджеров предприятия оказываются в такой ситуации неправильными. Если они знают, что у компании нет шансов стать прибыльной, они скорее будут «выводить активы», то есть красть у собственников фирмы и налогоплательщиков. Впрочем, даже если менеджеры ведут себя совершенно добросовестно, непонятно, почему граждане страны должны расплачиваться с кредиторами неумелых или просто невезучих заемщиков.

Однако даже если правительство приняло решение, что кредиторов надо спасать, и помощь доходит до предприятия (а такая ситуация предоставляет очень удобные возможности для хищений), то государственные дотации в этой ситуации никак не стимулируют реорганизацию фирмы. Если бы она была срочно обанкрочена (то есть собственник лишился бы собственности, а кредитор бы быстро получил ее или хотя бы реструктурированные долги новой фирмы), то ее деятельность могла бы продолжаться. Долг был бы погашен или, по крайней мере, значительно уменьшен, а стимулы для менеджеров — восстановлены.

Короче, очищение от долгов должно быть первым предварительным условием для получения любой государственной помощи. В крайнем случае можно помочь тем, кто способен предъявить план реструктуризации долга, по которому возвращение госпомощи предшествовало бы любой расплате с кредиторами. Российский закон о банкротстве позволяет делать многое из этого, однако эффективность закона зависит не только от текста, но и от институтов, которые обеспечивают его работу. Конечно, исправить в одночасье судебную систему, милицию и прокуратуру невозможно. Именно поэтому в период экономических трудностей требуется политическая воля. Всегда ли ее хватает — вот вопрос.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

34. Выявление и обоснование причин возникновения банкротства

34. Выявление и обоснование причин возникновения банкротства Банкротство предприятия является последствием взаимодействия целого ряда факторов. К внешним факторам, оказывающим влияние на деятельность предприятия, относятся:1. Экономика, состояние которой определяет

19. Признаки и порядок установления банкротства предприятия

19. Признаки и порядок установления банкротства предприятия В современных условиях такое понятие как «банкротство предприятий» встречается довольно часто. Это связано с активной реформаторской деятельностью государства в сфере экономики, высокой степенью

23. Основные параметры диагностирования банкротства

23. Основные параметры диагностирования банкротства В настоящее время для диагностики банкротства предприятий применяется ограниченный круг параметров.1. Коэффициент текущей ликвидности отражает совокупную обеспеченность предприятия оборотными и денежными

26. Особенности банкротства кредитных организаций

26. Особенности банкротства кредитных организаций Кредитная организация– юридическое лицо, которое для получения прибыли как основной цели своей деятельности на основании лицензии Центрального банка Российской Федерации имеет право осуществлять банковские операции,

120. Оценка вероятности банкротства предприятия

1. Анализ финансово-хозяйственной деятельности предприятия: цели, задачи, предмет, функции Содержание анализа финансово-хозяйственной деятельности состоит во всестороннем изучении технического уровня производства, качества и конкурентоспособности выпускаемой

1.4. Процедуры банкротства и условия их применения

1.4. Процедуры банкротства и условия их применения Федеральным законом «О несостоятельности (банкротстве)» от 26 октября 2002 г. № 127-ФЗ, предусмотрена система мер, применяемых к должнику, с целью восстановления платежеспособности и удовлетворения требований

Риск банкротства

Риск банкротства Если искать значение этого термина в Интернете, можно обнаружить множество ссылок на азартные игры (в основном на блэкджек) – это понятие гораздо более популярно в сфере азартных игр, нежели в трейдинге. Однако риск банкротства изучается трейдером в

Глава 3 ДОРОЖНАЯ КАРТА БАНКРОТСТВА

Глава 3 ДОРОЖНАЯ КАРТА БАНКРОТСТВА Для юридически не подкованных бизнесменов банкротство – это сложный лабиринт, в котором очень легко заблудиться или вовсе попасть в тупик. Дорожная карта банкротства – это четкая последовательная и довольно простая схема путей

3.3. Проведение процедуры банкротства

3.3. Проведение процедуры банкротства В данном разделе рассматриваются основные этапы процедуры банкротства, описываются действия ее участников, даются важные рекомендации, помогающие провести банкротство максимально безболезненно и

Тема 7. Понятие и признаки банкротства

Тема 7. Понятие и признаки банкротства 7.1. Понятие и признаки банкротства В настоящее время отношения, связанные с несостоятельностью, регулируют следующие нормативно-правовые акты:1. Гражданский кодекс РФ;2. Арбитражный процессуальный кодекс РФ от 14 июня

7.1. Понятие и признаки банкротства

7.1. Понятие и признаки банкротства В настоящее время отношения, связанные с несостоятельностью, регулируют следующие нормативно-правовые акты:1. Гражданский кодекс РФ;2. Арбитражный процессуальный кодекс РФ от 14 июня 2002 г.;3. Федеральный закон от 25 февраля 1999 г. № 40-ФЗ «О

Тема 7. Понятие и признаки банкротства

Тема 7. Понятие и признаки банкротства I.Тесты. Из предложенных вариантов выберете один правильный ответ.Федеральный закон 2002 г. «О несостоятельности (банкротстве)» предусматривает:А. 3 процедуры банкротстваБ. 4 процедуры банкротстваВ. 5 процедур банкротстваДля

ОТ БАНКРОТСТВА К ПРОЦВЕТАНИЮ ЗА РЕКОРДНОЕ ВРЕМЯ

ОТ БАНКРОТСТВА К ПРОЦВЕТАНИЮ ЗА РЕКОРДНОЕ ВРЕМЯ Брайан Макдоналд из Эдмонтона, Канада, уже был банкротом, когда как-то наскреб деньги на базовый курс лекций по методу Сильва."Мне сорок два года, я женат, у меня трое детей, – рассказывает Макдоналд. – В течение

Шестьдесят дней до банкротства

Шестьдесят дней до банкротства После нескольких месяцев работы в новой компании мы получили тревожные известия от нашего крупнейшего заказчика EDS. Определение «крупнейший заказчик» не отражает той роли, которую играла эта компания в нашей деятельности: 90 % нашего

Как обезопасить себя от банкротства туроператора

Как обезопасить себя от банкротства туроператора Еще одна важная проблема, с которой может столкнуться туристическое агентство, – банкротство туроператора, с которым вы работали. Повторимся, туризм – бизнес достаточно рисковый, доходность большинства туристических