4.4. Косвенные налоги при ввозе товаров

4.4. Косвенные налоги при ввозе товаров

Товары, ввозимые на территорию Российской Федерации, согласно законам РФ «Об акцизах» и «О налоге на добавленную стоимость», облагаются этими косвенными налогами, которые уплачиваются при таможенном оформлении и включаются в цену импортного товара.

Акцизами облагаются товары и продукция, являющиеся подакцизными при их производстве на территории РФ (прил. 1).

Сумма акцизного налога исчисляется в зависимости от установленной ставки.

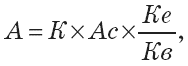

Если ставка акциза установлена в процентах (адвалорная), то сумму налога определяют по формуле (4.3):

где А– сумма акцизного налога, руб.;

Са– ставка акцизного налога,%.

Если ставка акцизного налога установлена в евро (специфическая) за каждую единицу ввозимого товара, то сумму налога рассчитывают по формуле (4.4):

где Ас – ставка акциза, евро.

При комбинированной ставке акцизного налога, сочетающей адвалорную и специфическую, сумма акцизного налога, подлежащего к уплате, определяется в три этапа:

рассчитывают сумму акцизного налога по адвалорной ставке;

рассчитывают сумму акцизного налога по специфической ставке;

в расчет берется большая величина акцизного налога, подлежащего к уплате.

Большинство ввозимых товаров облагается налогом на добавленную стоимость. Ставки НДС применяется в размере 10 % и 20 % в соответствии с Законом РФ «О налоге на добавленную стоимость».

Сумма налога на добавленную стоимость, уплачиваемая при таможенном оформлении, определяется в зависимости от обложения другими таможенными платежами.

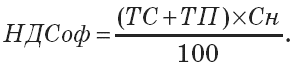

Для товаров, облагаемых пошлинами и акцизами (4.5):

Для товаров, облагаемых пошлинами, но не облагаемых акцизами (4.6):

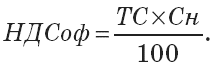

Для товаров, не облагаемых пошлинами и акцизами (4.7):

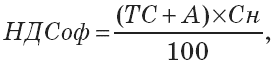

Для товаров, облагаемых акцизами, но не облагаемых таможенными пошлинами (4.8):

где НДСоф– сумма налога на добавленную стоимость, уплаченная при таможенном оформлении, руб.;

Перечень продукции и товаров, освобожденных от уплаты НДС, определен в Законе РФ «О налоге на добавленную стоимость».

Таможенные платежи (сборы, пошлины, налоги) уплачиваются декларантами – лицами, осуществляющими ввоз товаров. Так как при оформлении суммы платежей определяют на всю партию, то для расчета цены единицы товара необходимо уплаченную сумму разделить на количество единиц товара в партии.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

8. Определение налоговой базы при ввозе товаров на территорию Российской Федерации: сложные ситуации

8. Определение налоговой базы при ввозе товаров на территорию Российской Федерации: сложные ситуации Согласно п. 1 ст. 160 НК РФ при ввозе товаров (за исключением товаров, указанных в п. 2 и 4 ст. 160 настоящего Кодекса, и с учетом ст. 150—152 НК РФ) на таможенную территорию

7.5. Прямые и косвенные методы государственной поддержки инновационной деятельности

7.5. Прямые и косвенные методы государственной поддержки инновационной деятельности Государство осуществляет регулирование инновационных процессов как прямыми, так и косвенными методами.Исключительной прерогативой государства является правовое регулирование

Способ расчета стоимости товаров (кроме товаров, учитываемых по продажной стоимости) при продаже (отпуске)

Способ расчета стоимости товаров (кроме товаров, учитываемых по продажной стоимости) при продаже (отпуске) Товары оцениваются аналогично МПЗ, методы оценки которых рассмотрены в подразделе «Порядок списания стоимости материально-производственных запасов».При

Глава 2 Право потребителей на надлежащее качество товаров, работ, услуг и безопасность товаров

Глава 2 Право потребителей на надлежащее качество товаров, работ, услуг и безопасность товаров 2.1. Качество товара. Гарантийный срок Согласно ст. 470 ГК РФ товар, который продавец обязан передать покупателю, должен соответствовать требованиям качества, установленным ГК РФ,

Прямые и косвенные налоги

Прямые и косвенные налоги Кроме классификации налогов по уровням государственных бюджетов Российской Федерации (федеральные, региональные и местные налоги), существуют другие классификации. Важнейшей из них является классификация по способу взимания, согласно которой

Косвенные денежные потоки

Косвенные денежные потоки Инкрементальные денежные потоки могут быть как прямыми, так и косвенными (opportunity cost of capital или alternative capital use). Это означает, что если в результате проекта инвестор может недополучить некоторый доход от ресурсов, задействованных в проекте, эти

15. Прямые и косвенные налоги в составе цены

15. Прямые и косвенные налоги в составе цены В состав цены входят также налоги. Налог – это сбор или платеж принудительного характера, взимаемый государством с имущества и доходов физических лиц и хозяйствующих субъектов и использующийся для покрытия расходов

33. Косвенные ограничения во внешней торговле и государственное стимулирование экспорта

33. Косвенные ограничения во внешней торговле и государственное стимулирование экспорта Косвенные ограничения во внешней торговле, в отличие от прямых ограничений, непосредственно не связаны с запретом на осуществление внешнеэкономической деятельности или

3.3. Косвенные налоги

3.3. Косвенные налоги Косвенные налоги представляют собой обязательные платежи в бюджет, это часть чистого дохода, создаваемого в предприятиях и изымаемая в бюджет косвенно путем включения в цену продукции, товаров, покупая которые потребители оплачивают и косвенные

5.3. Порядок прибытия товаров на таможенную территорию РФ, убытия товаров с таможенной территории РФ. Выпуск товаров

5.3. Порядок прибытия товаров на таможенную территорию РФ, убытия товаров с таможенной территории РФ. Выпуск товаров Прибытие товаров и транспортных средств на таможенную территорию РФ допускается в пунктах пропуска через Государственную границу РФ во время работы

3.4.3. НДС, уплаченный таможенным органам при ввозе товаров на таможенную территорию Российской Федерации

3.4.3. НДС, уплаченный таможенным органам при ввозе товаров на таможенную территорию Российской Федерации Товары, перемещаемые через таможенную границу, подлежат таможенному оформлению и таможенному контролю в порядке и на условиях, которые предусмотрены ТК РФ. Процедура

Заплати налоги... и не только налоги

Заплати налоги... и не только налоги При желании, а также при попустительстве руководства бухгалтер может «нагреть руки» даже на такой, казалось бы, прозрачной и безобидной операции, как перечисление налогов в бюджет и неналоговых платежей во внебюджетные фонды.Смысл

13.1.1. Прямые и косвенные налоги

13.1.1. Прямые и косвенные налоги В немецкой системе налогообложения налоги стандартно делятся на прямые и косвенные. Прямые налоги (direkte Steuem) – это налоги, при уплате которых налогоплательщик (Steuerschuldner) и фактический плательщик (Steuertrager) являются одним и тем же лицом.

Косвенные доказательства превосходных финансовых показателей

Косвенные доказательства превосходных финансовых показателей Компании с наилучшими условиями трудаХороший показатель сознательного бизнеса – слава, которая идет о компании как об отличном работодателе. Институт GPTW[28] проводит исследования на эту тему с 1988 года.

Косвенные факторы среды

Косвенные факторы среды Косвенные факторы, как правило, влияют на операционную деятельность организаций менее заметно, чем прямые, но учитывать их необходимо. Например, авария на АЭС Three Miles Island, произошедшая в 1979 году в штате Пенсильвания, отразилась не только на фирме

Прямые и косвенные призывы

Прямые и косвенные призывы Позитивные прямые призывы сигнализируют о прямой, открытой коммуникации, во время которой выяснение фактов и состояния дел сознательно ставится на первое место, при этом учитываются личные особенности собеседника и тема