6.5. Налоговая система и принципы ее функционирования

6.5. Налоговая система и принципы ее функционирования

Налоговая система – это совокупность пошлин, сборов налогов и других платежей, а также общих принципов налогообложения и сборов.

Пошлина (англ. tariff) – денежные сборы, взимаемые соответствующими государственными органами при выполнении ими определенных функций, предусмотренных законодательством данной страны. Наиболее распространены регистрационные, гербовые, почтовые, судебные и наследственные пошлины. С провозимых через границу товаров взыскиваются таможенные пошлины. В Средние века пошлинами назывались сборы, взимавшиеся государством, городами и феодалами за пользование дорогами и мостами, а также за ведение судебных процессов.

Сбор – это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий предоставления им определенных прав или выдачи разрешений (лицензий). Однако основным источником доходов государства являются налоги.

Налог – это изъятие в пользу государства заранее определенной и установленной в законодательном порядке части дохода хозяйствующего субъекта.

Налогообложение – это способ регулирования доходов и источников пополнения государственных средств.

Исторически налоги возникают с появлением государства. Сколько веков существуют налоги, столько экономическая теория ищет принципы оптимального налогообложения, первые из которых сформулировал А. Смит. На основе его взглядов к настоящему времени сложились две крупные концепции налогообложения.

Первая основана на идее, что налог должен быть пропорционален той выгоде, которую получает налогоплательщик от услуги, оказанной ему государством (пример А. Смита: ремонт дорог должен оплачивать тот, кто ими пользуется). Вторая концепция предполагает зависимость от размера получаемого дохода.

Современные налоговые системы используют целый ряд принципов.

Всеобщность, т. е. охват всех экономических субъектов, получающих доходы.

Стабильность, т. е. устойчивость видов налогов и налоговых ставок во времени.

Равнонапряженность, т. е. взимание налогов по идентичным для всех налогоплательщиков ставкам.

Обязательность, т. е. принудительность налога, неизбежность его выплаты, самостоятельность субъекта в исчислении и уплате налога.

Социальная справедливость, т. е. установление налоговых ставок и налоговых льгот, оказывающих щадящее воздействие на низкодоходные предприятия и группы населения.

Налоговая система базируется на законодательных актах государства, которыми устанавливаются элементы налога. К ним относятся:

– субъект налога, или налогоплательщик, т. е. лицо, на которое возложена обязанность уплачивать налог; им может быть юридическое или физическое лицо;

– объект налога, т. е. доход или имущество, с которого начисляется налог (заработная плата, прибыль, ценные бумаги, недвижимое имущество и т. д.).

– источник налога – это, независимо от объекта налогообложения, чистый доход общества;

– ставка налога – это важный элемент налога, определяющий величину налога на единицу обложения (скажем, с одной сотки земли, с одной тысячи рублей и т. д.). Различают предельную налоговую ставку, среднюю, нулевую и льготную. Предельная налоговая ставка есть прирост выплачиваемых налогов, поделенный на прирост дохода. Средняя налоговая ставка – это общий налог, поделенный на величину налогооблагаемого дохода. Налоговые льготы – это уменьшение налоговых ставок или полное освобождение от налогов отдельных физических или юридических лиц в зависимости от профиля производства, характера производимой продукции и других характеристик. Льготы в силу их разнообразного характера и большого охвата налогоплательщиков могут приводить к ощутимому снижению реальной ставки налогообложения по сравнению с номинальной.

Поэтому по признаку соотношения между ставкой налога и доходом налоги делятся на:

• прогрессивный, при котором средняя ставка повышается по мере возрастания дохода;

• регрессивный, при котором средняя ставка понижается по мере возрастания дохода;

• пропорциональный, при котором средняя ставка остается неизменной независимо от размеров дохода.

По механизму формирования налоги делятся на две основные группы: прямые и косвенные.

Прямые налоги взимаются непосредственно с владельцев имущества, получателей доходов.

Косвенные налоги взимаются в сфере реализации или потребления товаров и услуг, т. е. в конечном итоге перекладываются на потребителей продукции.

К прямым налогам относятся:

– подоходный с населения;

– на прибыль корпорации;

– на прирост капитала;

– с наследства и дарений;

– поимущественный налог.

К косвенным налогам относятся:

– налог с оборота;

– на добавленную стоимость (НДС);

– на отдельные виды товаров (акцизы);

– таможенные пошлины.

Таковы общемировые стандарты. Налоговые реформы России приблизили ее систему налогообложения к международным нормам.

Налоги России разделены на три группы: федеральные, республиканские и местные.

Федеральные налоги устанавливаются парламентом и в обязательном порядке взимаются на всей территории России.

Республиканские налоги тоже общеобязательны. При этом сумма платежей по налогу зачисляется равными долями в бюджет республики и в бюджет города или района, где расположен налогоплательщик.

Местные налоги лишь частично являются общеобязательными. Часть налогов может устанавливаться по решению местных властей.

Вопрос о том, каким быть налогу (высоким или низким), – предмет постоянных дискуссий экономистов. Государственное вмешательство в экономику всегда связано с повышением налогов, ослабление вмешательства – с их снижением. Главный вопрос в том, как то и другое влияет на экономику.

Последователи Кейнса ориентированы на «экономику спроса». Они считают, что высокий уровень налога снижает покупательную способность общества, т. е. совокупный спрос. Значит, цены снижаются, инфляция затухает. Напротив, сокращение налогов способствует росту совокупного спроса, увеличению цен и ускорению темпа инфляции.

Сторонники «экономики предложения» убеждены в противоположном: они считают, что высокие налоги увеличивают издержки предпринимателей, которые перекладывают на потребителей в форме более высоких цен и вызывают инфляцию. Они – за снижение налогов.

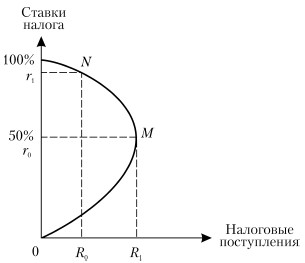

Однозначного ответа на вопрос о том, кто из них прав, экономическая наука пока не нашла. Но сделана попытка установить связь между ставкой налога и деловой активностью. Американский профессор А. Лаффер (сторонник теории предложения) доказал, что при ставке подоходного налога выше определенного уровня резко снижается деловая активность, ибо предпринимательская деятельность становится невыгодной. А более низкие ставки налога создают стимулы к работе, сбережениям и инвестициям, принятию деловых рисков, расширению национального производства и дохода. В результате расширяется налоговая база, которая сможет поддержать налоговые поступления на высоком уровне даже при том, что ставки налога будут ниже. Связь между ставками налогов и налоговыми поступлениями получила название кривая Лаффера (рис. 6.1).

Рис. 6.1. Кривая Лаффера

Если налоговая ставка равна нулю (точка 0), то государство ничего не получит. Если налоговая ставка r1 = 100 %, то никто не будет заинтересован работать и государство тоже ничего не получит. При какой-то ставке (скажем, r0 = 50 %) сумма, взимаемая государством в виде подоходного налога, достигнет максимума R1 (точка М). Попытки повысить налоговые ставки приведут к снижению R0 (точка N).

Кривая Лаффера не дает ответа на вопрос, при какой ставке налогов поступления налогов максимальные.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

60. Система функционирования финансового контроля

60. Система функционирования финансового контроля Органы государственного финансового контроля свою работу проводят по планам. В зависимости от порядка и назначения ревизии и проверки подразделяются на плановые и внеплановые. В зависимости от круга охватываемых

19. Понятие «налоговая система РФ». Соотношение понятий «налоговая система» и «система налогов»

19. Понятие «налоговая система РФ». Соотношение понятий «налоговая система» и «система налогов» Система налогов – это совокупность установленных в РФ федеральных налогов, региональных и местных налогов. Ее структура закреплена в ст. 13–15 НК РФ.В соответствии с

17. Налоговая система РФ и элементы налогообложения

17. Налоговая система РФ и элементы налогообложения Налоговая система – совокупность налогов и сборов, взимаемых в государстве, а также форм и методов их построения.Налоговая система РФ формируется в соответствии с Налоговым кодексом РФ.В соответствии с НК под налогом

Тема 72. Налоговая система и её структура. Налоговая политика

Тема 72. Налоговая система и её структура. Налоговая политика Налоговая система– это совокупность налогов, установленных законодательной властью и взимаемых исполнительной властью, а также методы и принципы построения налогов. Налоговая система является одним из

43. Принципы функционирования страхового рынка

43. Принципы функционирования страхового рынка Принципы функционирования страхового рынка определяются общими условиями развития и состояния экономики.Одним из основополагающих является принцип демонополизации страхового дела.Реализация этого принципа означает,

Глава 2 Система управления ТСЖ как основа его эффективного функционирования

Глава 2 Система управления ТСЖ как основа его эффективного функционирования После образования ТСЖ и регистрации его в качестве юридического лица вопрос о выборе способа управления, как правило, решается в пользу управления ТСЖ.Действительно, затратив значительные

5. Принципы функционирования бюджетной системы

5. Принципы функционирования бюджетной системы Для эффективности функционирования бюджетной системы в России должны соблюдаться следующие принципы (ст. 28 БК РФ):1) единства бюджетной системы РФ. Данный принцип предполагает единство бюджетного законодательства РФ, форм

19.3. Налоговая система и принципы ее функционирования

19.3. Налоговая система и принципы ее функционирования Основным источником доходов государства являются налоги. Налоговую политику называют фискальной. Слово «фискальный» латинского происхождения и в переводе означает «казенный». В России в эпоху Петра I фискалами

Занятие 15 Налоговая система и принципы ее функционирования

Занятие 15 Налоговая система и принципы ее функционирования Семинар Учебная лаборатория: обсуждаем, отвечаем, дискутируем… Обсуждаем1. Сущность и принципы налогообложения.2. Виды налогов. Кривая Лаффера.3. Система налогов в Российской Федерации.Отвечаем и

5. Налоговая политика, принципы и функции налогообложения

5. Налоговая политика, принципы и функции налогообложения Налогообложение – один из главных источников обеспечения доходом государственного бюджета. Данная функция может быть реализована только путем целенаправленной налоговой политики, которая в зависимости от

Вопрос 59 Налоговая система

Вопрос 59 Налоговая система Ответ В зависимости от органов, устанавливающих и взимающих налог, в РФ выделяют: федеральные, региональные и местные налоги.К федеральным налогам относятся:• налог на добавленную стоимость;• акцизы по подакцизным товарам и продукции,

5. Американская империя: внешняя налоговая система

5. Американская империя: внешняя налоговая система Кроме перечисленных выше монетарного и кредитного внешнего налогообложения, США используют и традиционные его виды. Во-первых, это все тот же колониальный налог. Основным объектом колониальной торговли с высокой

33 ЗАКОНЫ И ПРИНЦИПЫ ФУНКЦИОНИРОВАНИЯ ОРГАНИЗАЦИЙ

33 ЗАКОНЫ И ПРИНЦИПЫ ФУНКЦИОНИРОВАНИЯ ОРГАНИЗАЦИЙ Деятельность организации подчиняется законам, следственным взаимосвязям явлений, т. е. если происходит одно событие, то оно всегда влечет за собой определенный эффект.Законы можно подразделить на два вида: естественные

Часть 7. ВРЕМЯ ЛИ ПЛАТИТЬ НАЛОГИ? (наша налоговая система и налоговая политика)

Часть 7. ВРЕМЯ ЛИ ПЛАТИТЬ НАЛОГИ? (наша налоговая система и налоговая политика) Может быть, уважаемый читатель замечал, как многие политики, когда говорят о несовершенстве нашего экономического механизма и о вытекающих из этого проблемах экономического развития, прежде