11.4. Экономическая рента на рынке факторов производства

11.4. Экономическая рента на рынке факторов производства

Концепция экономической ренты помогает объяснить, как работают факторные рынки. Экономическая рента – это разность между платой за услуги ресурса и тем минимальным количеством средств, которые необходимо затратить, чтобы побудить владельцев ресурса предложить его услуги на рынке. Минимальная сумма, требуемая обладателем ресурса для того, чтобы он согласился продать некоторое количество его услуг, есть предельные издержки этих услуг. Экономическая рента тогда – это выигрыш (излишек) по сравнению с альтернативной стоимостью предложения ресурса. Она аналогична понятию «излишек производителя» на рынке продукции.

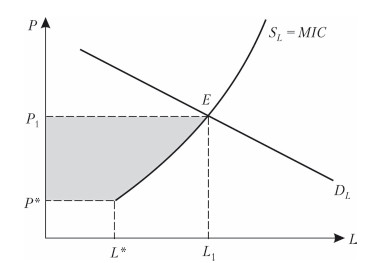

Рис. 11.18 иллюстрирует концепцию экономической ренты применительно к конкретному рынку труда, однако она применима и к другим факторным рынкам.

Рис. 11.18. Концепция экономической ренты

В положении равновесия на рынке конкурирующей рабочей силы огромное большинство занятых (кроме немногих, с трудом соглашающихся на эту работу при существующей оплате) получают заработную плату, превышающую их альтернативную стоимость, то есть получают экономическую ренту (инфрамаржинальную ренту).

Если предложение фактора совершенно эластично, кривая его предложения вырождается в прямую, параллельную оси фактора, и вся сумма выплат владельцу фактора представляет плату за непереход на другие рынки, тогда как экономическая рента отсутствует.

Для отраслей, привлекающих уникальные человеческие ресурсы, предложение таких ресурсов абсолютно неэластично. В данном случае экономическая рента – это разница между реальной платой за услуги специфического ресурса и той минимальной суммой, которую необходимо уплатить, чтобы побудить собственника этого ресурса его продать.

Характерным примером фактора, предложение которого совершенно неэластично, является также земля.

Субъектам рынка экономическая рента представляется по-разному. Для фермера-арендатора рента, выплачиваемая им, представляется элементом затрат на производство. Предприятию, нанимающему работников, экономическая рента также будет элементом затрат. Напротив, собственник производственного ресурса имплицитно рассматривает ренту как избыток фактически получаемой платы за использование принадлежащего ему ресурса сверх цены его предложения.

Цена земли определяется на основе капитализации ренты. Цена земли должна быть равна сумме денег, положив которую в банк, бывший собственник земли получал бы аналогичный процент на вложенный капитал. Следовательно, цена земли представляет собой дисконтированную стоимость будущей земельной ренты (Rt).

Цена земли – это бессрочное вложение капитала. Поэтому, если

где R – годовая рента,

i – рыночная ставка ссудного процента.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Приложение 6. Прогноз факторов, характеризующих источники формирования ресурсов основных видов продовольствия и каналы их использования, а также экстенсивных и интенсивных факторов сельскохозяйственного производства

Приложение 6. Прогноз факторов, характеризующих источники формирования ресурсов основных видов продовольствия и каналы их использования, а также экстенсивных и интенсивных факторов сельскохозяйственного

3. Международное разделение факторов производства

3. Международное разделение факторов производства Разделение труда – это распределение различных видов трудовой деятельности между государствами, отраслями, производствами, людьми.Разделение труда и специализация – это самые главные факторы экономического

Вопрос 38 Экономическая рента.

Вопрос 38 Экономическая рента. ОТВЕТЭКОНОМИЧЕСКАЯ РЕНТА – это разница между платой за ресурс и минимальной платой, необходимой для того, чтобы этот ресурс был предложен. Ресурс, дающий экономическую ренту, приносит сумму, превышающую альтернативную стоимость его

Лекция 12 Тема: РЫНОК ФАКТОРОВ ПРОИЗВОДСТВА ЦЕНООБРАЗОВАНИЕ И ДОХОДЫ ОТ ФАКТОРОВ ПРОИЗВОДСТВА

Лекция 12 Тема: РЫНОК ФАКТОРОВ ПРОИЗВОДСТВА ЦЕНООБРАЗОВАНИЕ И ДОХОДЫ ОТ ФАКТОРОВ ПРОИЗВОДСТВА Ранее (см. лекцию 7) говорилось о том, что содержанием микроэкономики является исследование проблем ценообразования на рынках различных товаров, в том числе и на рынках факторов

8.1.2. Взаимозаменяемость факторов производства

8.1.2. Взаимозаменяемость факторов производства Наклон изоквант характеризует предельную норму технического замещения одного фактора другим (MRTS): Предельная норма технического замещения капитала трудом представляет собой величину, на которую может быть сокращен

Глава 11 Рынки факторов производства

Глава 11 Рынки факторов производства В данной главе предполагается раскрыть особенности спроса и предложения на рынках факторов производства и показать, как изменения в спросе и предложении на рынках факторов производства влияют на равновесную цену фактора и его объем.

11.2. Предложение факторов производства

11.2. Предложение факторов производства Характер предложения фактора производства определяется структурой самого фактора, будь то труд, капитал или

11.3. Равновесие на рынке факторов производства при различных структурах товарного и факторного рынков

11.3. Равновесие на рынке факторов производства при различных структурах товарного и факторного рынков 11.3.1. Определение объема спроса на фактор производства фирмой, являющейся совершенным конкурентом на рынке факторов и товаров Конкурентный рынок факторов производства

11.3.1. Определение объема спроса на фактор производства фирмой, являющейся совершенным конкурентом на рынке факторов и товаров

11.3.1. Определение объема спроса на фактор производства фирмой, являющейся совершенным конкурентом на рынке факторов и товаров Конкурентный рынок факторов производства – это рынок, на котором имеется большое число продавцов и покупателей фактора производства, причем

11.3.3. Определение объема спроса на фактор производства фирмой, являющейся монополистом на товарном рынке и совершенным конкурентом на рынке факторов

11.3.3. Определение объема спроса на фактор производства фирмой, являющейся монополистом на товарном рынке и совершенным конкурентом на рынке факторов Построение рыночной кривой спроса на труд со стороны предприятий, обладающих монопольной властью на товарном рынке, в

Глава 11 Рынки факторов производства

Глава 11 Рынки факторов производства Занятие 10 Спрос и предложение на факторном рынке Семинар Учебная лаборатория: отвечаем, обсуждаем и дискутируем… Отвечаем:1. Как формируется спрос на труд?2. Как складываются спрос и предложение на рынке капитала?3. Что такое

Занятие 11 Равновесие на рынке факторов производства при различных структурах товарного и факторного рынков

Занятие 11 Равновесие на рынке факторов производства при различных структурах товарного и факторного рынков Семинар Учебная лаборатория: отвечаем, обсуждаем и дискутируем… Отвечаем:1. Докажите, что монопсонист на рынке рабочей силы, который продает свою продукцию на

Занятие 12 Экономическая рента на рынке факторов производства

Занятие 12 Экономическая рента на рынке факторов производства СеминарУчебная лаборатория: отвечаем, обсуждаем и дискутируем…Отвечаем:1. Почему понятие ренты позволяет объяснить процессы ценообразования на факторных рынках?2. Как цена на землю связана с земельной

ГЛАВА СОРОК ПЕРВАЯ ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА II. – ПЕРВЫЙ СЛУЧАЙ: ПОСТОЯННАЯ ЦЕНА ПРОИЗВОДСТВА

ГЛАВА СОРОК ПЕРВАЯ ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА II. – ПЕРВЫЙ СЛУЧАЙ: ПОСТОЯННАЯ ЦЕНА ПРОИЗВОДСТВА Это условие предполагает, что рыночная цена по-прежнему регулируется капиталом, вложенным в наихудшую землю A.I. Если дополнительный капитал, вложенный в какую-либо из приносящих

ГЛАВА СОРОК ВТОРАЯ ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА II. – ВТОРОЙ СЛУЧАЙ: ПОНИЖАЮЩАЯСЯ ЦЕНА ПРОИЗВОДСТВА

ГЛАВА СОРОК ВТОРАЯ ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА II. – ВТОРОЙ СЛУЧАЙ: ПОНИЖАЮЩАЯСЯ ЦЕНА ПРОИЗВОДСТВА Цена производства может понизиться, если дополнительные затраты капитала происходят при неизменяющейся, убывающей или повышающейся норме производительности.I. При