17.5.3. Трансмиссионный механизм денежно-кредитной политики: экономическое содержание, теоретические подходы

17.5.3. Трансмиссионный механизм денежно-кредитной политики: экономическое содержание, теоретические подходы

Денежно-кредитная политика связана с денежным рынком. Она воздействует на экономическую конъюнктуру, изменяя количество денег в обращении. Эту политику осуществляет государственный банк, регулируя и воздействуя на денежную базу и денежную массу. Изменение денежной базы связано с операциями на открытом рынке по продаже и покупке ценных бумаг Центрального банка. Воздействие на денежную массу осуществляется через изменение: а) нормы резервного покрытия (чем выше норма резерва, тем меньше объем кредитов, которые могут предоставить коммерческие банки, а следовательно, и меньше денег в обращении; б) учетной ставки процента (падение ставки процента увеличивает объем кредитов, а следовательно, и количество денег в обращении).

Денежно-кредитная политика воздействует и на рынок благ посредством:

изменения ставки процента (эффект Кейнса);

влияние на реальные кассовые остатки (эффект Пигу);

воздействие на сектор имущества (эффект имущества и эффект субституции).

Трансмиссионным механизмом денежно-кредитной политики называется цепочка последовательных изменений в экономике, вызванных изменением предложения денег. В экономической теории существуют две интерпретации трансмиссионного механизма: кейнсианская и монетаристская. Опираясь на различие представлений об экономическом механизме, кейнсианцы и монетаристы делают противоположные выводы для этой политики.

Кейнсианская интерпретация

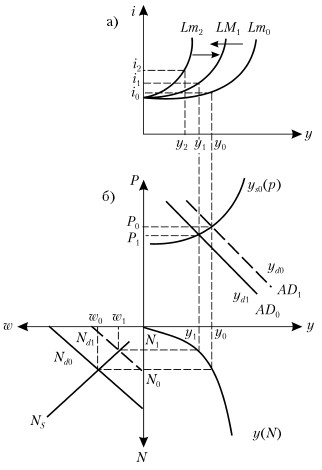

Центральным моментом в данной концепции является изменение процентной ставки, влияющее на спрос на деньги и инвестиционный спрос (рис. 17.23.).

1. Рассмотрим ситуацию, когда государственный банк сокращает количество денег в обращении. Сдвиг LM0 ?LM2. В период инвестиционной и ликвидной ловушек изменение количества денег не влияет на экономическую конъюнктуру.

2. Во время подъема процентная ставка высока: i2 > i 0.

3. Эффективный спрос сокращается: Y2 < Y0.

4. Сдвиг кривой совокупного спроса: при р0 на рынке благ избыток: Y0 > Y2. Уровень цен понижается, изменяя совокупный спрос и совокупное предложение.

5. Снижение уровня цен смещает LM2 до LM1, не меняя совокупный спрос.

6. При р1 объем эффективного спроса равен у1, процентная ставка равна i1.

7. На рынке труда отмечается падение цен, при этом кривая спроса на труд сдвигается вправо, и отмечается снижение ценности предельного продукта при каждом уровне занятости.

8. Денежная ставка не снижается при падении цен.

9. Занятость падает до N1 при у1.

10. Устанавливается новое равновесие.

Рис. 17.23 Кейнсианская интерпретация трансмиссионного механизма

Монетаристская интерпретация

Данная концепция имеет более сложную структуру, включающую в себя первое звено кейнсианского механизма и соответствующее ему второе звено, однако монетаристы считают, что в ответ на снижение процентной ставки, вызываемое ростом денежной массы, отреагирует не только инвестиционный спрос, но и другие элементы совокупного спроса, потребительские расходы.

В основе такой трактовки лежит портфельная теория спроса на деньги, которая предполагает, что в состав портфеля экономического субъекта входят акции и материальные активы, помимо акций и денег.

При падении процентной ставки субъекты меняют структуру портфеля имущества, не только увеличивая спрос на деньги и снижая спрос на облигации, но и увеличивая долю материальных активов, т. к. уменьшается кредит и, следовательно, расширяется возможность приобретения материальных активов, продаваемых в кредит.

Изменение спроса на акции в структуре портфеля имущества может быть не одинаковой. Уменьшение процентной ставки ведет к росту курса акций и, если субъекты считают, что увеличение курса акций есть временное явление, то они будут продавать акции так же, как и облигации, стремясь выиграть на курсе. Но если экономические субъекты воспринимают рост курса акций как свидетельство об улучшении финансового положения компании, то сочтут повышение курса акций постоянным явлением и увеличат спрос на акции в составе портфеля имущества.

Результатом этих изменений в структуре портфеля имущества будет рост спроса потребительского назначения, а это приведет к тому, что сдвинется не только кривая LM, но и кривая IS в ответ на рост денежной массы. И в результате этого эффективный спрос вырастет на большую величину, чем это понимают кейнсианцы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

22. Механизм денежного регулирования как часть денежно-кредитной политики государства

22. Механизм денежного регулирования как часть денежно-кредитной политики государства Денежно-кредитная (монетарная) политика является наиболее подходящим для демократического общества инструментом государственного регулирования национальной экономики.Высшая

23. Современные инструменты и методы денежно-кредитной политики

23. Современные инструменты и методы денежно-кредитной политики Обычно выделяют три основных инструмента.1. Операции на открытом рынке, т. е. на рынке казначейских ценных бумаг.2. Политику учетной ставки, т. е. регулирование процента по займам коммерческих банков у

24. Особенности денежно-кредитной политики в России: история и современность

24. Особенности денежно-кредитной политики в России: история и современность Денежно-кредитная политика современной России имеет ряд особенностей, которыми отличается от монетарной политики США, Англии, Германии и других стран.С началом реформирования российской

91. Проведение Банком России единой денежно-кредитной политики, эмиссии наличных денег и организация их обращения

91. Проведение Банком России единой денежно-кредитной политики, эмиссии наличных денег и организация их обращения Центральный банк регулирует экономику не прямо, а через денежно-кредитную систему. Воздействуя на кредитные институты, он создает определенные условия для

5. Банк России как орган денежно-кредитной политики

5. Банк России как орган денежно-кредитной политики Основная цель денежно-кредитной политики – обеспечение устойчивости национальной денежной единицы. Указанная цель закреплена в качестве принципа международного права. В частности, одной из целей деятельности

23. Организация и осуществление Банком России единой государственной денежно—кредитной политики

23. Организация и осуществление Банком России единой государственной денежно—кредитной политики Денежно—кредитная политика– это комплекс мер государственного воздействия, приемов и инструментов, направленных и использующихся для повышения эффективности

2.4. Теоретические подходы к развитию и современному состоянию инновационного менеджмента

2.4. Теоретические подходы к развитию и современному состоянию инновационного менеджмента Россия переходит к построению национальной инновационной системы. Значение инновационных процессов в экономике усиливается и определяется уровнем технологического развития как

12. Основные направления единой государственной денежно-кредитной политики

12. Основные направления единой государственной денежно-кредитной политики Основные инструменты и методы денежно-кредитной политики ЦБ РФ:• Процентные ставки по операциям ЦБ РФ. ЦБ РФ может устанавливать одну или несколько процентных ставок по различным видам операций

45. Инструменты и методы денежно-кредитной политики

45. Инструменты и методы денежно-кредитной политики Под инструментами денежно-кредитной политики экономисты понимают операции и способы, при помощи которых ЦБ может изменять банковские резервы, денежную массу и объемы кредитования экономики.Инструменты:1) Операции на

Глава 1. Как организуется рыночное взаимодействие (теоретические подходы)

Глава 1. Как организуется рыночное взаимодействие (теоретические подходы) Вынесенный в заголовок вопрос не нуждается в дополнительном обосновании. Во-первых, он сродни другим «вечным» фундаментальным вопросам: как функционирует общество? Как формируется социальный

6.1. Основные теоретические подходы к определению природы государства

6.1. Основные теоретические подходы к определению природы государства Ни одно общество не будет жизнеспособным, если в нем не удастся ограничить свободный доступ к ресурсам. В мире ограниченных ресурсов открытый доступ приводит к сокращению богатства общества.

6. Влияние изменения денежно-кредитной и налогово-бюджетной политики на взаимодействие товарного и денежного рынков

6. Влияние изменения денежно-кредитной и налогово-бюджетной политики на взаимодействие товарного и денежного рынков Взаимодействие реальных и денежных факторов в макроэкономике происходит на фоне разделения экономики на два разных рынка: товарный и денежный. Связь

16.1.1. Совокупный спрос и его составляющие. Теоретические подходы к обоснованию вида кривой совокупного спроса

16.1.1. Совокупный спрос и его составляющие. Теоретические подходы к обоснованию вида кривой совокупного спроса Совокупный спрос на рынке товаров и услуг отражает планы всех экономических субъектов относительно покупок всех объемов конечных благ, производимых в стране в

16.2.1. Функция предложения денег и факторы, ее определяющие. Тактические цели денежно-кредитной политики и виды кривой предложения денег

16.2.1. Функция предложения денег и факторы, ее определяющие. Тактические цели денежно-кредитной политики и виды кривой предложения денег Предложение денег – находящаяся в обращении денежная масса, т. е. все те деньги, которые покинули банковскую систему и находятся на