18.1. Теоретические основы анализа открытой экономики, платежный баланс и его равновесие

18.1. Теоретические основы анализа открытой экономики, платежный баланс и его равновесие

Исследование макроэкономических проблем в масштабах открытой экономики обычно сталкивается с двумя тенденциями, определяющими современные экономические трудности: интернационализацию рынков и нестабильность международной денежной системы.

Реальный выход из сложившейся ситуации возможен при интеграции экономических политик, основанных на трех направлениях и уровнях регулирования: курсовое регулирование, количественное регулирование (кейнсианская концепция), ценовое регулирование (классическая концепция).

Важнейшим показателем, отражающим текущее внешнеэкономическое положение страны, является платежный баланс.

Платежный баланс представляет собой счет, в котором учитываются все операции по взаимоотношениям данной страны с заграницей.

Движение платежного баланса отражается на двух счетах:

1. Чистый экспорт (NX) соотносится с текущим счетом платежного баланса, который отражает сумму средств, полученную из-за границы в обмен на чистый экспорт.

2. Соотношение внутренних инвестиций и сбережений (I-S) отражается на счете движения капитала. Приток капитала может быть положительным, если страна берет займы на мировых финансовых рынках.

Основная идея платежного баланса состоит в том, чтобы решить, как распорядиться дополнительными средствами, появляющимися у государства, или где взять дополнительные инвестиции, необходимые государству.

Если страна получает больше, чем тратит, то у государства появляются чистые иностранные активы (rA), которые равны разнице между активами (А) и пассивами (П), отсюда торговый баланс (NX) используется для пополнения резервов иностранных активов, т. е. чистый экспорт (NX) соответствует покупке чистых иностранных активов (rA).

Иностранные активы приобретают: а) Центральный банк;б) фирмы; в) население.

Сумма покупок иностранных активов фирмами и населением характеризует отток капитала (СО) из страны. Если отток капитала больше притока (CF), то сальдо движения капитала отрицательно, т. е. данная страна приобрела иностранных активов больше, чем мировая экономика купила активов данной страны. Отсюда: NX + CF =?R, где CF – приток капиталов; ?R – прирост резервов. Если прирост капитала положителен, то страна продает свои активы и наоборот.

Структура платежного баланса – равенство сальдо текущего баланса (NX) и сальдо счета движения капитала (I-S).

Отсюда NX = S ? I при этом величина сбережений зависит от налогово-бюджетной политики (T и G), а) T??S? – национальных сбережений; б) G??S?.

Величина инвестиций зависит от реальной мировой процентной ставки: а) r* ??I?; б) r* ??I?.

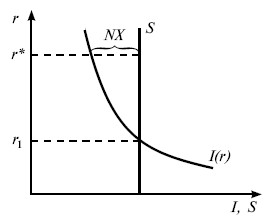

Графическое изображение сбережений и инвестиций в открытой экономике представлено на рис. 18.1.

Разница между внутренними значениями сбережений (S) и инвестиций (Ir*) по мировой процентной ставке образует сальдо текущего счета платежного баланса, в данном случае положительного, т. к. S > I. Когда S > I – излишек инвестиций отдается в кредит за границу; S < I – инвесторы занимают деньги за рубежом.

Рис. 18.1. Сбережения и инвестиции в открытой экономике r1 – равновесная ставка процента в закрытой экономике;r* – мировая ставка процента

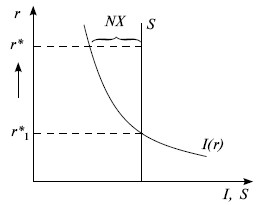

Воздействие фискальной политики на платежный баланс страны

1. Внутренняя фискальная политика (рис. 18.2)

Рис. 18.2. Внутренняя фискальная политика

Постулат: текущий счет (NX) и счет движения капитала (I-S) имеют нулевое сальдо, т. е. первоначальное условие равновесия.

а) 1) G??S??I>S1 – положительное сальдо движения капиталов;

2) часть I – представляют иностранные займы;

3) NX ? – дефицит счета текущих операций.

б) 1) T??(y?T)??S??I>S1

2) S1?S2, S2<S1.

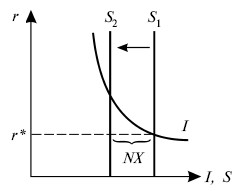

2. Внешняя фискальная политика (рис. 18.3)

Рис. 18.3. Внешняя фискальная политика

1) Gмир.??Sмир.?? r* ?? Iвн. ?? Iвн. < Sвн. – дефицит счета движения капитала.

2) Sвн. ? отток за границу, т. к. NX = S ? I, то

3) ?Iвн.??NX – положительное сальдо счета текущих операций данной страны (I, S внутренние неизменны).

4) r1*?r2*, при этом r2*>r1*.

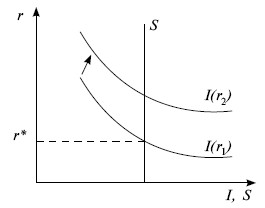

3. Изменение инвестиционного спроса (рис. 18.4)

Рис. 18.4. Изменение инвестиционного спроса

1) Увеличение дотаций инвесторам

I (r1)?I (r2)I (r1)<I (r2)

2) I2?S2>I1?S1 – положительное сальдо

NX1=S1?I1; NX2=S2?I2; NX1> NX2.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Платежный баланс

Платежный баланс Компании отслеживают свои операции посредством финансовых отчетов, и точно так же страны в целом отслеживают свои международные операции, ведя платежный баланс. В платежном балансе отражаются финансовые требования и обязательства страны в торговых

39. Платежный баланс, его сущность и структура

39. Платежный баланс, его сущность и структура Платежный баланс – это соотношение суммы платежей, произведенных данной страной за границей, и поступлений, полученных ею из-за границы, за определенный период времени. Различают платежный баланс: 1) за определенный

Что такое платежный баланс?

Что такое платежный баланс? Государственный платежный баланс – это разница между исходящим и входящим потоками денежных средств.Платежный баланс состоит из двух частей. К текущему балансу относятся товары, услуги, прибыли от инвестиций и односторонние трансферы, такие

57. Платежный баланс

57. Платежный баланс Движение товаров и услуг через границу сопровождается движением денег в противоположном направлении. Именно эти денежные потоки обобщенно отражаются в платежном балансе страны – форме статистической отчетности по международным сделкам.Платежный

28. Платёжный баланс страны.

28. Платёжный баланс страны. Это соотношение денежных требований и обязательств поступлений и платежей одной страны по отношению к другим.Основные виды:расчетный баланс (соотношение требований и обязательств на какую-нибудь конкретную дату независимо от сроков

42. Платежный баланс и его виды

42. Платежный баланс и его виды Платежным балансом называется соотношение между всеми платежами, которые страна сделала другим странам, и суммой всех средств, которые были ею получены в течение того же времени от других стран.В платежный баланс включаются экспорт и

43. Платежный баланс России, ее внешний долг

43. Платежный баланс России, ее внешний долг В Советском Союзе платежный баланс считался секретным документом и никогда не публиковался открыто. Начиная с 1992 г. платежный баланс составляется в соответствии с требованиями руководства МВФ. Платежный баланс России

85. Платежный баланс

85. Платежный баланс Платежный баланс– это стоимостное выражение всего комплекса международных хозяйственных связей страны в форме соотношения показателей вывоза и ввоза товаров, услуг, капиталов. Балансовый счет международных операций представляет собой

88. Платежный баланс, баланс движения капиталов и кредитов

88. Платежный баланс, баланс движения капиталов и кредитов Операции услуг, движения доходов от инвестиций, сделки военного характера и односторонние переводы называют «невидимыми» операциями, поскольку они не относятся к экспорту и импорту товаров, т. е. осязаемых

89. Факторы, влияющие на платежный баланс

89. Факторы, влияющие на платежный баланс Платежный баланс дает представление об участии страны в мировом хозяйстве, масштабах, структуре и характере ее внешнеэкономических связей. В платежном балансе отражаются:– структурные диспропорции экономики, определяющие

Вопрос 45 Платежный баланс

Вопрос 45 Платежный баланс Ответ Платежный баланс страны отражает соотношение денежных поступлений, полученных данным государством из-за рубежа, и всех платежей, произведенных данной страной за границу за определенный период (обычно за год). Если поступления превышают

Вопрос 80 Платежный баланс

Вопрос 80 Платежный баланс Ответ Платежный баланс страны отражает соотношение денежных поступлений, полученных данным государством из-за рубежа, и всех платежей, произведенных данной страной за границу за определенный период (обычно за год). При составлении платежного

39. Теоретические основы бюджетного регулирования экономики

39. Теоретические основы бюджетного регулирования экономики Разработкой теоретических основ бюджетного регулирования экономического роста занимались такие экономисты, как Д. Кейнс, А. Хансен, П. Самуэльсон, У. Хеллер, Д. Пекман, Д. Хикс, А. Лернер, Р. Масгрейв, Г. Эккли. Ими