1.1. Планирование как функция управления

1.1. Планирование как функция управления

Под общей экономической политикой предприятия понимаются цели, на которые направлена ее деятельность. Прежде чем начать какое-либо дело, руководитель предприятия должен тщательно продумать, что именно, к какому сроку, какими способами и средствами он должен достигнуть своей цели. Конечным результатом должно являться построение модели производственного (торгового) процесса, направленного на достижение этой цели. Таким образом, управление — это воздействие на процесс труда или иной деятельности, направленное на достижение поставленной цели путем наиболее эффективного использования ресурсов.

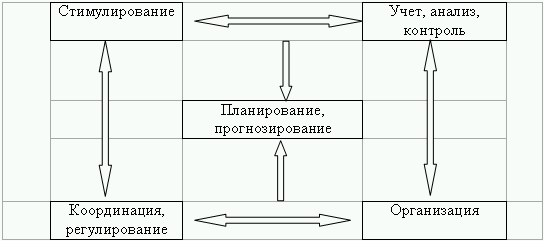

Процесс управления складывается из планирования и прогнозирования, организации, координации и регулирования, учета, контроля и анализа. Данные составляющие можно назвать функциями управления, которые характеризуются своим технологическим процессом обработки информации и способом воздействия на подчиненный объект. Следовательно, можно сказать, что процесс управления есть определенная система функций, которые носят название стадии управленческого цикла.

Схема 1.1

Прогнозирование – его цель научное предвидение развития производства, а также поиск решения, обеспечивающие развитие производства.

Планирование – это управленческая деятельность, которая предусматривает выработку целей и задач управления производством.

Организация — это деятельность, направленная на создание или развитие структуры хозяйственной системы.

Координация – процесс обеспечения согласованности всех действий работников.

Регулирование – целью является обеспечение сохранности режима функционирования предприятия путем устранения отклонений и обеспечения нормального протекания производственных процессов.

Учет, анализ, контроль – сбор информации для комплексного изучения производственно-хозяйственной деятельности с последующей проверкой выполнения принятых плановых решений.

Планирование служит началом всякой целенаправленной экономической деятельности, это первый и наиболее важный этап процесса управления. На основании составленных планов будет осуществляться в дальнейшем вся деятельность предприятия. В современных рыночных условиях планирование является важной предпосылкой свободного производства, распределения и потребления ресурсов и товаров. В процессе планирования обеспечивается необходимое равновесие между производством и потреблением продукции, величиной рыночного спроса на товары и объемом предложения предприятиями.

По содержанию и форме проявления различают следующие виды планирования:

1) с точки зрения обязательности плановых заданий:

а) директивное планирование – это процесс принятия решений, имеющих обязательный характер для объектов планирования. Вся система планирования при командно-административной экономике носила директивный характер. Директивные планы имеют адресный характер и отличаются чрезмерной детализацией;

б) индикативное планирование – это распространенная во всем мире форма государственного планирования макроэкономического развития. Индикативный план носит рекомендательный, направляющий характер, в составе него могут быть обязательные задания, но их число весьма ограничено. Роль индикативного плана заключается в выявлении параметров экономики, которые могут быть скорректированы государством при неблагоприятном экономическом развитии. Индикативное планирование может применяться и на микроуровне, причем в большинстве случаев при составлении перспективных планов;

2) в зависимости от срока, на который составляется план принято различать:

а) перспективное планирование — план составляется на срок более пяти лет. Такие планы призваны определять долгосрочную стратегию предприятия. Следует отличать перспективное планирование от прогнозирования. Прогнозирование – это процесс предвидения, построенный на вероятностном суждении, позволяющий выявить альтернативные варианты развития предприятия. Прогнозирование считается одним из этапов перспективного планирования, но может выступать и как самостоятельная функция управления;

б) среднесрочное планирование — план составляется на срок от одного года до пяти лет. На некоторых предприятиях часто среднесрочное планирование совмещается с текущим;

в) текущее планирование — план охватывает период до одного года, с разбивкой на полугодичное, квартальной, месячное, недельной планирование;

3) по содержанию плановых решений выделяют:

а) стратегическое планирование — ориентировано на долгосрочную перспективу и определяет основные направления развития хозяйствующего субъекта. Посредством стратегического планирования решаются такие вопросы, как: расширение деятельности в области бизнеса, стимулирование процесса удовлетворения нужд потребителей, какие усилия следует предпринять для удовлетворения рыночного спроса, на каких рынках следует действовать, какую продукцию следует выпускать, с какими партнерами следует вести бизнес и пр.

Основная цель стратегического планирования состоит в создании потенциала для успешного развития предприятия в условиях изменений внешней и внутренней среды, порождающей неопределенность перспективы. При этом необходимо напомнить, что в состав внутренней среды включаются такие элементы, как: производство, маркетинг, финансы, управление персоналом, организационная структура, а внешняя среда состоит из рабочей среды (участники рынка, с которыми у фирмы есть прямые отношения или которые оказывают прямое воздействие на фирму) и общей среды (сюда включаются элементы на связанные напрямую с деятельностью фирмы).

Схема 1.2

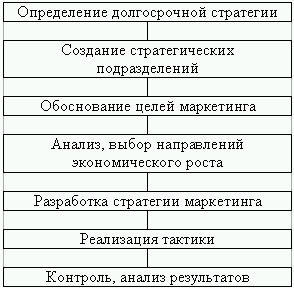

Процесс стратегического планирования включается в себя осуществление следующих взаимосвязанных и взаимодополняющих функций: определение долгосрочной стратегии; создание стратегических подразделений на предприятии; уточнение основных целей проведения маркетинговых исследований рынка; осуществление анализа и выбора направлений экономического роста; разработка основной стратегии маркетинга и планирование производства; выбор тактики и планирование способов и средств достижения поставленной цели; контроль, оценка и анализ основных результатов, возможное изменение стратегии предприятия.

Каждый этап планирования имеет свое определенное содержание для отдельных предприятий. Однако использование стратегического плана важно для фирм и предприятий различных форм собственности.

Тактическое планирование — процесс создания предпосылок для реализации новых возможностей предприятия. Решения, принимаемые при тактическом планировании, менее субъективны чем при стратегическом, так как базируются на более объективной и полной информации. Реализация тактического плана связана с меньшим риском, поскольку его решения более детальны, касаются внутренних проблем предприятия. Тактический план представляет собой развернутую программу всей производственной, хозяйственной и социальной деятельности предприятия, направленную на исполнение стратегического плана при рациональном использовании всех ресурсов. Тактическое планирование позволяет реализовать резервы предприятия, что находит свое отражение в увеличение объемов производства, снижении затрат, повышении качества продукции, росте производительности труда и т. д. Такое планирование охватывает, как правило, краткосрочные и среднесрочные периоды.

Состав всех разделов тактического плана завит от специфики деятельности самого предприятия, но в общем варианте он включает следующие разделы: экономическая эффективность производства; нормы и нормативы; производство и реализация продукции; материально-техническая база производства; трудовые ресурсы и оплата труда; издержки производства, показатели прибыли и рентабельности; инновации; инвестиции; рациональное использование природных ресурсов; социальное развитие всего коллектива; финансовый план.

Оперативное планирование — является завершающим этапом в планировании деятельности предприятия. Его основной задачей является конкретизация показателей тактического плана с целью организации повседневной деятельности отдельных структурных подразделений и предприятия в целом. Оперативное планирование объединяет все элементы в единый производственный процесс, включая техническую подготовку производства, материально-техническую базу, запасы необходимых ресурсов и т. д.;

4) по сферам планирования выделяют следующие виды:

а) планирование сбыта — одно из решающих этапов успешной деятельности предприятия. Этому процессу в последнее время в планировании уделяется все большее внимание. В процесс разработки плана по сбыту продукции включают решение таких вопросов, как: изучение сбыта, выбор канала сбыта, определение себестоимости и цен на реализуемую продукцию и др. При планировании необходимо также осветить те методы стимулирования продаж, которые предприятие обычно использует или намеревается использовать в будущем;

б) планирование производства — определение объема производства продукции в плановом периоде, соответствующий по номенклатуре, ассортименту и качеству требованиям плана продаж (производственная программа). Промышленные предприятия формируют свою производственную программу на основе государственного заказа; заказов потребителей, выявленных в процессе изучения рынка потребительского спроса и с учетом имеющихся производственных возможностей. Проблема может заключаться в том, что производственные возможности предприятия могут быть больше или меньше запланированного объема продаж;

в) планирование трудовых ресурсов — целью является определение рациональной потребности предприятия в персонале и обеспечение эффективного его использования в планируемом периоде времени. Значение и роль плана трудовых ресурсов определяется важными моментами: во-первых, затраты на содержание персонала составляют значительную расходную часть предприятия и определяют цену выпускаемой продукции, во-вторых, персонал предприятия является важнейшим фактором производства, от которого зависит эффективность использования в процессе производства ресурсов;

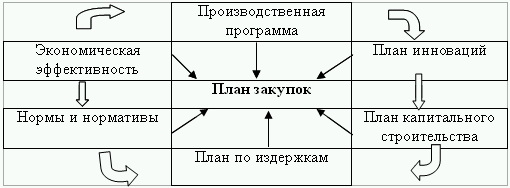

г) планирование материальных ресурсов осуществляется в плане материально-технического снабжения предприятия, целью которого является оптимизация потребности предприятия в данных материально-технических ресурсах, так как экономия на ресурсах может привести к ухудшению качества и потери конкурентоспособности продукции, а стремлении к созданию сверхнормативных запасов ресурсов может привести к нерациональному их использованию. Исходными данными для разработки плана материально-технического снабжения являются плановые объемы производства, объемы работ по техническому развитию, капитальному строительству.

Схема 1.3

Потребности в материально-технических ресурсах служба снабжения определяются на основе заказов производственных подразделений с учетом особенностей предприятия и представляет в плане в виде расчетных таблиц, классифицируемых по характеру применения материалов;

д) планирование финансов тесно связано с конечными результатами производства, важнейшим из которых является общая прибыль, или совокупный доход. Финансы предприятия представляют собой систему денежных отношений, выражающих формирование и использование производственных фондов и ресурсов в процессе своей деятельности. Задачей каждого предприятия является планирование и использование финансовых ресурсов в целях повышения своей платежеспособности и ликвидности. Финансовый план предприятия – это документ, отражающий объем поступления и расходования денежных средств, фиксирующий баланс доходов и направлений расходов предприятия. В условиях рыночного функционирования предприятия руководители все чаще обращают внимание на зарубежные модели финансового планирования. Финансовое планирование включает в себя широкий спектр финансовых отношений: между предприятием и различными субъектами в процессе реализации продукции; между собственниками предприятия и отдельными работниками; между предприятиями и государственном бюджетом, коммерческими банками, страховыми организациями и т. д. Финансовые планы перестали носить директивный характер и процессы формирования и использования денежных ресурсов стали прерогативой самих предприятий;

5) В зарубежной практике планирования принято выделять четыре основных типологии составления плана (классификация Р.Л. Акоффа):

1) реактивное планирование (ориентация на прошлое) – базируется на анализе предшествующего опыта развития производства и чаще опирается на сложившиеся традиции;

2) инактивное планирование (ориентация на настоящее) – основывается на существующем положении предприятия и не предусматривает ни возвращения к прежнему состоянию, ни продвижению вперед. Его основными целями являются выживание и стабильность производства;

3) преактивное планирование (ориентация на будущее) – направлено на осуществление непрерывных изменений в различных сферах деятельности предприятия. Основная трудность такого планирования заключается в том, что чем дальше во времени планируется деятельность предприятия, тем больше вероятность ошибки;

4) интерактивное планирование (взаимодействие первых трех видов планирования) – заключается в проектировании перспективного будущего и изыскания путей его построения.

Деятельность, связанную с планированием, можно разделить на несколько этапов.

На первом этапе должны быть составлены планы и определены задачи предприятия по количественным показателям (микро– и макроэкономическим) в соответствии со стратегией развития предприятия. Сложность данной проблемы состоит в том, что некоторые показатели (деятельность конкурентов, развитие рынка в целом, объемы спроса и пр.) не поддаются точному планированию, следовательно планирование в условиях рыночной экономики базируется на неполных данных. Это предполагает необходимость постоянного контроля за выполнением планов. На этом же этапе рассчитывается дополнительная денежная выручка, которая необходима для достижения поставленных целей.

Второй этап состоит в разработке прогноза деятельности всех структурных подразделений и предприятия в целом. При прогнозировании вычисляется реальная денежная выручка, которая может быть получена при условии, что были учтены все влияющие на развитие предприятия факторы.

В процессе третьего этапа формулируются основные пути и средства достижения поставленной цели. При этом уделяется внимание на преодоление в процессе производства возникших трудностей в результате отрицательного воздействия внешних факторов.

Четвертый этап заключается в осуществлении плановых решений. Результатами этой деятельности являются реальные показатели деятельности предприятия.

Заключительный, пятый этап, – контроль за исполнением результатов. Происходит сравнение реальных результатов с плановыми показателями, а также создание предпосылок для корректировки действий предприятия в последующем его развитии.

Таким образом, процесс планирования не простая последовательность операций по составлению плана, а сложная система разработки последовательности действий, которая требует большой гибкости и умелого управленческого искусства.

В процессе планирования рассматриваются и оцениваются альтернативные варианты будущего развития, из которых выбирается наилучший. При этом принятие любых решений всегда связано с использованием имеющихся ресурсов. можно сказать, что целью планирования является рациональное использование ресурсов. Следовательно, ресурсы предприятия в процессе планирования являются его объектом, а проекты планов, составленных руководителями структурных подразделений и одобренные высшим руководством – его предметом.

Выбор той или иной формы планирования зависит от многих факторов. Доминирующее положение среди них занимает специфика предприятия. Содержание плана принимает различные формы в зависимости от общих условий производства, научно-технологического развития предприятия и методов управления им. К факторам, обусловленным спецификой фирмы относятся концентрация капитала, уровень автоматизации управления фирмой, географическое расположение и т. д.

На форму планирования оказывают влияние и факторы внешней среды, которые делятся на две группы: прямого и косвенного воздействия. Группа факторов прямого воздействия оказывает непосредственное влияние на принимаемые плановые решения, к ней относятся: поставщики и потребители, конкуренты, центральные и местные органы государственной власти и т. д. В группу факторов косвенного воздействия включаются: состояние экономики, международные события, научно-технический прогресс и пр. Они не оказывают однозначного влияния на плановое решение, но могут сказаться на реализации этого решения посредством косвенного воздействия.

Для уменьшения возможности отрицательных результатов планирования и эффективной работы фирмы в процессе самого планирования деятельности предприятия необходимо соблюдать основные принципы.

Принцип единства предполагает, что планирование в организации должно иметь системный характер.

Принцип участия тесно связан с принципом единства и означает, что каждый член организации становится участником плановой деятельности, независимо от должности и выполняемой им функции. В крупных компаниях для организации планирования могут быть использованы вертикально построенные структуры, которые позволяют осуществлять прямую и обратную связь между всеми уровнями организации.

Принцип непрерывности заключается в том, что планирование должно осуществляться в рамках установленного цикла, и разработанные планы должны непрерывно приходить на смену друг другу.

Процесс планирования имеет способность менять свою направленность в связи с возникшими обстоятельствами. По этой причине планы должны составляться с учетом внесения дальнейших изменений, в этом и заключается принцип гибкости планирования.

Основная задача планирования – разработать мероприятия, которые необходимо выполнить, чтобы предприятие могло эффективно работать в будущем. Поэтому средства и методы для принятия плановых решений являются связующим звеном в процессе планирования. Они в значительной мере определяют научно-технический уровень планирования и качество планов.

Под методом планирования в теории понимается технический прием или другой инструмент, имеющий существенное значение для успешного выполнения той или иной задачи. Можно выделить следующие традиционные методы принятия плановых решений.

1. Среди методов обоснования плановых решений творчество занимает одно из важных мест. В теории управления процесс творчества мало изучен, его обычно связывают с личностными характеристиками менеджера. Эффективность плана определяется не столько наличием отдельных признаков и уровнем определенных качеств плановика, сколько его интуицией, изобретательностью, опытом, способностью к творчеству. Процесс творчества можно определить как способность плановика разрабатывать и применять новые решения, воплощать в плане оригинальные идеи. Но идеи необходимо различать на те, которые воплотились в плане и идеи, реализованные на практике. Возникновение новой идеи и отражение ее в плане еще недостаточно для современного производства. Составными частями творчества являются предчувствие, интуиция и проницательность.

2. Адаптивный поиск, основанный на общем знании проблемы. Данное обстоятельство относится скорее к требованиям, предъявляемым к плановым работникам, чем к методам. Знание и опыт – является ключом к решению любой проблемы. С течением времени решения в процессе планирования повторяются и общее знание проблемы позволяет более четко ее сформулировать в процессе поиска планового решения.

3. Система бухгалтерского учета. Обычно в планировании бухгалтерский учет рассматривается как источник данных, позволяющих сформировать информационную базу. Бухгалтерский учет в планировании имеет определенную ценность, которая определяется тем, что он прекрасно представляет результаты деятельности предприятия.

4. Предельный анализ. Этот метод позволяет контролировать и устанавливать соотношение между издержками и доходами предприятия.

Рис. 1.1.

Метод предельного анализа применим когда возможно подсчитать издержки и сопоставить их с доходами. Одним из вариантов такого метода является анализ на основе так называемой точки безубыточности, которая характеризует объем продаж (выручка от реализации продукции совпадает с издержками производства).

5. Норма прибыли на вложенный капитал. В основе этого метода лежит простой расчет, показывающий связь между доходами предприятия и его капиталом. С помощью такого критерия можно определить правильность и отдачу капитальных вложений, а также дать оценку эффективности прошлых плановых решений.

На практике существует несколько подходов к определению нормы прибыли: отношение среднегодового дохода к первоначальному капиталовложению, отношение среднегодового дохода к средней величине капиталовложений и определение нормы прибыли на вложенный капитал по балансовой стоимости. В процессе планирования показатель нормы прибыли применяется при определении целесообразности реализации различных инновационных мероприятий и характеризует финансовые результаты работы.

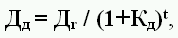

6. Дисконтирование. Этот метод является дополнением к методу определения нормы прибыли на вложенный капитал, так как последний в расчетах не учитывает изменения стоимости денежных доходов и затрат в течение планируемого периода. Приведение доходов будущих лет к моменту осуществления капиталовложений осуществляется по формуле:

где Дr – ежегодный доход от капитальных вложений, рассчитанный на момент их осуществления, Кд – коэффициент дисконтирования, t – порядковый номер года приведения.

Чем выше будет приведенный доход, тем предпочтительнее данное вложение. Основным показателем дисконтирования является норма дисконта – условный процент по альтернативным инвестициям.

Аналогично приводятся затраты, которые предполагается осуществить в планируемый период, такой процесс получил название компаундинг. Но если дисконтирование доходов уменьшает их номинальную величину, то компаундинг капитальных вложений их увеличивает.

7. Традиционные методы оперативного планирования. Данные методы помогают скоординировать оптимальное использование ресурсов в процессе осуществления деятельности предприятия. К данным методам следует отнести следующие:

1) графики Ганта. Задача данных графиков – объединить во времени выполнение отдельных работ, с целью определения состояния, в котором находится изготавливаемое изделие. График Ганта представляет собой некий производственный план, с помощью которого управляющие могут сравнивать фактическое выполнение работ с планом;

Рис. 1.2.

2) планы – графики с выделением промежуточных этапов работ. Указанный метод может применяться во всех видах управленческих работ, требующих планирования и контроля за выполнением операций по определенному графику;

Рис. 1.3.

3) система обеспечения сбалансированности материальных запасов и производственной программы. Суть метода заключается в сведении к минимуму производственных запасов при повторяющихся заказах продукции.

8. Анализ чувствительности. Данный анализ применяется в тех случаях, когда необходимо выявить факторы, влияющие на результаты реализации плана и сравнить различные проекты, включенные в общий план развития предприятия.

9. Использование экономико-математических моделей. При использовании экономико-математических моделей процессы развития организации записываются с помощью математических зависимостей (уравнения, системы, неравенства). Наиболее широкое применение в планировании получили такие методы экономико-математических моделей, как: теория вероятности и математическая статистика, математическое программирование, имитация, оценка и пересмотр планов.

Плановым работникам необязательно знать все детали и подробности использования всех методов. Их применение полностью зависит от специфики деятельности предприятия, правильного использования руководством традиционных методов, а также от квалификации самих плановых служащих.

Таким образом, под термином «планирование» надо понимать процесс разработки определенных решений и действий относительно дальнейшего развития хозяйствующего субъекта с целью достижения максимальной задачи. Теории и методы управления в основном были разработаны на Западе. В российскую экономику они стали внедрятся с процессом перехода на рыночные отношения. Согласно западным управленческим теориям все плановые процедуры носят название «бюджетирование». Это тоже получило распространение в практике управления российскими предприятиями с одним лишь отличием, в теории управления предприятиями в России под бюджетированием понимается краткосрочное (оперативное) планирование.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

21. Нормотворческая функция ЦБ РФ

21. Нормотворческая функция ЦБ РФ Процесс нормотворчества включает в себя совокупность последовательно совершаемых действий, завершающих его государственную управленческую деятельность по формированию правовых основ банковской деятельности.В России нормотворческая

Глава 1. Внутренний аудит как функция системы управления

Глава 1. Внутренний аудит как функция системы управления Внутренний аудит как профессия существует в России уже более 10 лет. В настоящий момент число членов российского представительства Института внутренних аудиторов превышает 2500, а число сертифицированных аудиторов

Планирование жизни vs. финансовое планирование

Планирование жизни vs. финансовое планирование Последние несколько лет в наши разговоры о политике – как в средствах массовой информации, так и за столиками кафе – стали вклиниваться рассуждения о деньгах, что ведет к необходимости затрагивать все более сложные вопросы.

1.3. Экономический анализ как функция управления

1.3. Экономический анализ как функция управления Место экономического анализа в системе управления организацией упрощенно можно отразить следующей двухблочной схемой (рис. 1.1). Рис. 1.1. Место экономического анализа в системе управления организациейКак видно из схемы,

3. Перестройка системы управления и централизованное планирование

3. Перестройка системы управления и централизованное планирование Централизованное планирование — определяющее звено присущей социалистическому обществу системы управления и методов хозяйствования. В нем находит свое выражение коренной объективный закон

30. Функция управления

30. Функция управления Управление предприятием заключается в целенаправленном воздействии управляющей системы на управляемый объект для достижения поставленной цели.В сфере управления закономерности проявляются статистически, иными словами, расчетные значения

Свойство-функция

Свойство-функция Мы имеем структуру. Мы вкладываем ее внутрь целого и получаем внутреннее строение. А что такое это целое? Мы опять применяем тот же принцип и спрашиваем: как же мы теперь представляем такую систему? Мы ее теперь представляем дважды.Первый уровень — место

I-функция и лидерство

I-функция и лидерство I-функция уникальна тем, что без нее руководитель не может стать лидером.Помимо прочего лидер должен воодушевлять и создавать мотивацию, то есть интегрировать. Есть несколько моделей лидерства: PaeI, которого я называю Пастырь, pAeI — Демократичный

ПЛАНИРОВАНИЕ ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ И ПЛАНИРОВАНИЕ БИЗНЕСА

ПЛАНИРОВАНИЕ ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ И ПЛАНИРОВАНИЕ БИЗНЕСА Планирование человеческих ресурсов должно составлять неотъемлемую часть планирования бизнеса. Стратегическое планирование необходимо для определения того, какие изменения будут произведены в объемах и видах

Функция вопросов

Функция вопросов Чаще всего вопросы задают с целью получить информацию. Мне может потребоваться информация, чтобы решить мою собственную проблему, или же я хочу дать совет, подсказать решение другому человеку. Если же я коуч, то ответы уже не столь важны, я не собираюсь

(I) – функция и лидерство

(I) – функция и лидерство Интегратор уникален тем, что он не только создает в организации связи, обеспечивающие преемственность, на будущее, но и обеспечивает ее бесперебойное функционирование в настоящем. Его роль весьма важна для успеха как в краткосрочном аспекте, так

I-функция и лидерство

I-функция и лидерство Интегратор уникален тем, что он не только создает в организации связи, обеспечивающие преемственность, на будущее, но и обеспечивает ее бесперебойное функционирование в настоящем. Его роль весьма важна для успеха в ближайшей и долгосрочной

Форма и функция

Форма и функция P: Принимая долгосрочные решения, помните: функции необходима форма.A: Форма не всегда порождает желаемую функцию.E: Если решение допускает неоднозначное толкование, вряд ли оно будет реализовано в соответствии с вашим замыслом.I: Принятое решение не всегда

Функция бренда

Функция бренда Основная практическая функция бренда по определению заключается в идентификации производителя или продавца продукта, под которым понимаются материальные товары, услуги, организации, люди, места и идеи. Наибольший интерес здесь заключается в том,