2.8 Слабость банковской системы

2.8

Слабость банковской системы

Перед кризисом 1998 года банковская система казалась авангардом рыночной экономики. На деле и тогда, и сегодня она крайне слаба по объективным критериям.

Совокупный капитал банковской системы на 1 июля 2000 года составил 206,6 млрд. руб., т. е. в пересчете по курсу 28 руб. за доллар США — 7,4 млрд. долл. И это после того как он вырос за первое полугодие на 23 %. Каждый из первой сотни банков в мире имеет капитал больше.

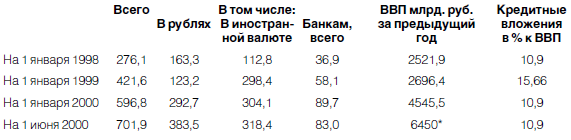

Данные об объемах кредитования представлены в таблице 1.

Таблица 1. КРЕДИТНЫЕ ВЛОЖЕНИЯ БАНКОВ В 1998–2000 ГОДАХ (млрд. руб.)

Источник: Бюллетень банковской статистики ЦБ РФ.

* Прогноз на 2000 год в проекте бюджета 2001 года.

Несмотря на быстрый рост рублевых кредитов, в целом объем кредитования понизился: валютные кредиты, а также межбанковский рынок стагнируют. Рост ресурсов банков приводит не к росту кредитов, но лишь к увеличению средств на счетах банков в ЦБ. Вопреки бодрым заявлениям В. В. Геращенко, что банковская система жива более, чем он ожидал, положение критическое: устойчивый рост без банковского кредитования невозможен.

Слабость банковской системы обусловлена прежде всего масштабами нерыночного сектора и теневой экономики.

Нерыночный сектор нельзя кредитовать — он не возвращает кредиты. Соответственно и депозитов мало, и, стало быть, незначительны кредитные ресурсы банков и их капитализация. С такими капиталами банки не могут рисковать, и это еще больше ограничивает их активность. Отсюда и низкая монетизация, низкий спрос на рубли, отсюда в значительной мере неплатежи и бартер, еще сохраняющие позиции.

В свою очередь, теневая экономика предпочитает серые схемы, обналичку нормальным банковским операциям, тем более что правительство никак не расстанется с мыслью о превращении коммерческих банков, точно по Ленину, в органы государственного контроля. Интересно проверить, какая доля торговой выручки, включая все виды торговых предприятий, инкассируется через банки. Не удивлюсь, узнав, что немногим более половины.

Я спросил одного из видных западных банкиров, будут ли они кредитовать российские предприятия и станут ли вкладывать капитал в российские банки. Это был давний друг России, он знал, насколько это важно для нас. Но на оба вопроса ответил нет.

Первое «нет»: мы дадим кредит вашим предприятиям, если они будут работать на наших условиях прозрачности. Но они предпочитают теневую экономику.

Второе «нет»: ваши банки согласны работать с вашими предприятиями на ихусловиях. Поэтому они не вызывают доверия.

Нельзя сказать, что банковская система не пользуется вниманием правительства и ЦБ, однако планы пока не внушают уверенности.

Но без развитой банковской системы нет развитых финансовых рынков, рынков капитала. Логика простая: самые выгодные инвестиции (не считая рискованных спекуляций) — это инвестиции в оборотные средства, т. е. покрываемые кратко-и среднесрочными кредитами. Пока потребность в этих кредитах не насыщена, т. е. не использованы все возможности быстро-окупаемых вложений, иные инвестиции, что прямые, что портфельные, останутся экзотикой, имеющей для экономики исчезающе малое значение, как бы ни красили фишки в интенсивный голубой цвет.

В экономике есть закон: сначала самое простое и эффективное, потом более масштабные и изощренные проекты. И с этим надо считаться.

Отсюда следует, что если дело с созданием жизнеспособной банковской системы будет затягиваться, то у нас не будет рынка капиталов и их масштабного притока в наиболее эффективные сферы приложения. А при этом опять же вряд ли можно рассчитывать на высокие темпы роста.

Наконец, если долго нет банковской системы и рынка капиталов, которые способны выполнять функции, присущие им в развитой рыночной экономике, то: ее начнет заполнять государство, повышая налоги и увеличивая государственные расходы, с участием либералов или без них. Нужда пересилит. А уж тут снова встанет простой выбор: тратить государственные деньги на так называемые «эффективные» инвестиционные проекты, на пополнение оборотных средств или субсидии нерыночному сектору. Механизм противодействия работает, опасность назревает.

Круг замыкается. Надо решить, как его разорвать.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

88. История банковской системы России

88. История банковской системы России Корни российских банков уходят в эпоху Великого Новгорода (XII–XV вв.). Уже в то время осуществлялись банковские операции, принимались денежные вклады, выдавались кредиты под залог и т. д.До 1861 г. банковская система России была

117. Особенности банковской системы канады

117. Особенности банковской системы канады Кредитная система Канады имеет сложную институциональную структуру, на создание которой оказали сильное воздействие кредитные системы США и Великобритании. Кредитная система Канады включает: 1) Центральный эмиссионный

121. Структура банковской системы Германии

121. Структура банковской системы Германии В настоящие время банковская система Германии является двухуровневой: 1) Немецкий федеральный банк;2) коммерческие банки.В соответствии с законом о Немецком федеральном банке он является независимым от правительства.

123. Специфика английской банковской системы

123. Специфика английской банковской системы Характерной чертой банковской системы является с одной стороны, конкурентная борьба банков за привлечение ресурсов, за надежную и выгодную клиентуру, за высокие доходы, с другой стороны, стремление усилить государственное

2. ХАРАКТЕРИСТИКА БАНКОВСКОЙ СИСТЕМЫ РФ

2. ХАРАКТЕРИСТИКА БАНКОВСКОЙ СИСТЕМЫ РФ Современная банковская система стран с рыночной экономикой представлена двумя уровнями: на первом – Центральный банк, выступающий в роли организатора и контролера денежного обращения в стране; на втором – коммерческие и

13.1. Структура банковской системы РФ

13.1. Структура банковской системы РФ Банковская система РФ имеет двухуровневую структуру. На первом уровне находится Центральный банк РФ, на втором — различные кредитные организации (рис. 6). Рис. 6. Структура банковской системыКредитная организация — юридическое лицо,

Глава 8 Теория свободной банковской деятельности и банковской системы с центральным банком

Глава 8 Теория свободной банковской деятельности и банковской системы с центральным банком Эта глава посвящена теоретическому исследованию доводов, приводившихся на протяжении всей истории экономической мысли, «за» и «против» обеих систем – системы с центральным

97. Элементы банковской системы

97. Элементы банковской системы В соответствии с законом о банках и банковской деятельности банковская система включает в себя Центральный банк и кредитные организации. В состав банковской системы включаются также филиалы и представительства иностранных банков,

98. Свойства и признаки банковской системы

98. Свойства и признаки банковской системы Банковская система представляет собой часть более общего понятия экономической системы. Она взаимодействует с денежной, кредитной, финансовой, налоговой системами. Вместе с тем БС имеет определенную самостоятельность.Признаки

4. Дальнейшее развитие банковской системы

4. Дальнейшее развитие банковской системы Структура банковской системы складывалась под влиянием общей структуры управления народным хозяйством. Каждый тип народнохозяйственного комплекса получил поддержку в виде специального банка, осуществлявшего его

3. Дальнейшее развитие банковской системы

3. Дальнейшее развитие банковской системы Структура банковской системы складывалась под влиянием общей структуры управления народным хозяйством. Каждый тип народнохозяйственного комплекса получил поддержку в виде специального банка, осуществлявшего его

Глава 8 Теория свободной банковской деятельности и банковской системы с центральным банком

Глава 8 Теория свободной банковской деятельности и банковской системы с центральным банком Эта глава посвящена теоретическому исследованию доводов, приводившихся на протяжении всей истории экономической мысли, «за» и «против» обеих систем — системы с центральным

Повысить роль банковской системы

Повысить роль банковской системы Четвертое слабое место всей нашей экономической системы – это банки. Общеизвестна слабость российских банков, которые не способны сколь-нибудь полно финансировать развивающуюся экономику нашей страны.Наша финансовая система, прежде

Разложение банковской системы

Разложение банковской системы В наши дни у любой страны, богатой или бедной, независимой или находящейся под контролем иностранного правительства, есть Центральный банк, который обязан следить за ее финансовым здоровьем и регулировать его.Именно Центральный банк

Иерархия финансово-банковской системы

Иерархия финансово-банковской системы Попробуем на основе сделанного обзора новых тенденций в финансово-банковском мире представить себе контуры грядущей финансово-банковской системы.Во-первых, эта система уже сегодня имеет глобальные масштабы, национальные

6.3.2. Сущность кредитно-банковской системы

6.3.2. Сущность кредитно-банковской системы Каждая страна имеет свою кредитно-банковскую систему.Кредитно-банковская система – это комплекс валютно-финансовых учреждений, призванных регулировать экономику посредством изменения количества находящихся в обращении