ГЛАВА ТРИДЦАТЬ ТРЕТЬЯ СРЕДСТВА ОБРАЩЕНИЯ ПРИ КРЕДИТНОЙ СИСТЕМЕ

ГЛАВА ТРИДЦАТЬ ТРЕТЬЯ

СРЕДСТВА ОБРАЩЕНИЯ ПРИ КРЕДИТНОЙ СИСТЕМЕ

«Кредит есть великий регулятор скорости обращения… Отсюда понятно, почему период сильного угнетения на денежном рынке обыкновенно совпадает с наполнением до отказа каналов обращения» («The Currency Theory Reviewed etc.», p. 65).

Это следует понимать двояко. С одной стороны, все методы экономного использования средств обращения основываются на кредите. Но с другой стороны: возьмём для примера банкноту в 500 фунтов стерлингов. A отдаёт её сегодня B в уплату по векселю; B вносит её в тот же день своему банкиру в качестве вклада; банкир в тот же самый день дисконтирует при помощи её вексель для C; C уплачивает её своему банку, банк отдаёт её вексельному маклеру в виде ссуды и т. д. Скорость, с которой обращается здесь банкнота, обслуживая покупки и платежи, обусловливается той скоростью, с которой она всё снова и снова возвращается к кому-либо в форме вклада и затем опять переходит в другие руки в форме ссуды. Простая экономия средств обращения достигает наивысшего развития в Расчётной палате в простом обмене векселей, которым истёк срок, и когда преобладает функция денег как средства платежа только для погашения излишков. Но само существование этих векселей покоится опять-таки на кредите, который оказывают друг другу промышленники и купцы. Если уменьшается этот кредит, то уменьшается число векселей, в особенности долгосрочных, а следовательно, и действенность этого метода сбалансирования платежей. Только двумя способами может осуществляться такого рода экономия, состоящая в устранении денег из обращения и всецело основанная на функции денег как средства платежа, покоящейся, в свою очередь, на кредите (мы здесь оставляем в стороне большее или меньшее развитие техники концентрации таких платежей): встречные долговые требования, представленные векселями или чеками, либо погашаются одним и тем же банкиром, который только переписывает требование со счёта одного на счёт другого, либо различные банкиры погашают их в своих расчётах между собой.[102] Концентрация 8–10 миллионов векселей в руках одного вексельного маклера, например фирмы Оверенд, Гёрни и K°, была одним из главных средств местного расширения масштаба такого погашения платежей. Посредством этой экономии повышается эффективность средств обращения, поскольку требуется меньшее их количество, поскольку они требуются исключительно для уплаты балансовой разницы. С другой стороны, скорость движения денег, функционирующих как средство обращения (чем также достигается экономия), зависит всецело от потока покупок и продаж, а также от сцепления платежей, поскольку эти последние совершаются один за другим при помощи денег. Но кредит опосредствует и тем самым повышает скорость обращения. Так, например, отдельная монета может обслужить лишь пять оборотов и, функционируя как простое средство обращения без посредства кредита, дольше остаётся в каждых отдельных руках, если A, её первоначальный владелец, делает покупку у B, B у C, C у D, D у E, E у F, и, следовательно, её переход из одних рук в другие вызывается лишь действительными покупками и продажами. Если же B помещает деньги, уплаченные ему A, у своего банкира в виде вклада, а банкир выдаёт их C, учитывая его вексель, C делает покупку у D, D снова вносит деньги в виде вклада своему банкиру, последний ссужает их E, который совершает покупку у F, то сама скорость движения денег в качестве простого средства обращения (покупательного средства) обусловлена здесь несколькими кредитными операциями: депозитной операцией B у его банкира, учётной операцией последнего для C, депозитом D у его банкира и учётной операцией последнего для E, – следовательно, четырьмя кредитными операциями. Без этих кредитных операций данная монета не была бы в состоянии совершить в течение данного времени одну за другой пять отдельных покупок. Благодаря тому, что данная единица денег переходила из рук в руки – в качестве вклада и при учёте векселей – без посредства действительных покупок и продаж, ускорился её переход из рук в руки в ряде действительных торговых актов купли-продажи.

Мы только что видели, что одна и та же банкнота может образовывать вклады у различных банкиров. Равным образом она может образовывать различные вклады у одного и того же банкира. Банкир учитывает вексель B банкнотой, вложенной A, B уплачивает C, C вносит в виде вклада ту же самую банкноту тому же самому банкиру, который её выдал.

* * *

При рассмотрении простого денежного обращения («Капитал», кн. I, гл. III, 2) было уже показано, что количество действительно обращающихся денег, предполагая скорость обращения и степень экономии в платежах величинами данными, определяется ценами товаров и количеством сделок {206}. Тот же самый закон действителен и для обращения банкнот.

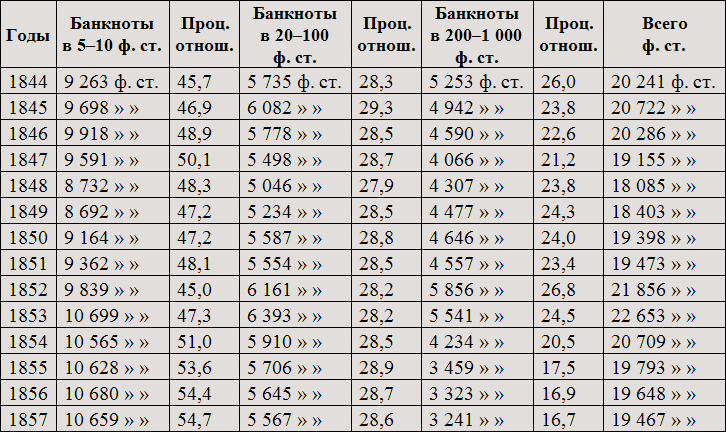

В следующей таблице (B. A. 1858, p. XXVI) указана среднегодовая сумма обращающихся банкнот Английского банка, поскольку они находились в руках публики, причём показаны суммы 5-, 10-фунтовых банкнот, 20-, 100-фунтовых и банкнот высшего, 200-, 1 000-фунтового достоинства; равным образом приведено процентное отношение суммы банкнот каждого достоинства к общему количеству обращающихся банкнот. Суммы даны округлённо в тысячах фунтов стерлингов.

Итак, за период с 1844 по 1857 г. общая сумма обращающихся банкнот положительно уменьшилась, несмотря на то, что торговый оборот, как показывают цифры ввоза и вывоза, более чем удвоился. Сумма мелких банкнот в 5 ф. ст. и в 10 ф. ст. увеличилась, как видно из таблицы, с 9 263 000 ф. ст. в 1844 г. до 10 659 000 ф. ст. в 1857 году. И это одновременно с тем значительным увеличением золотого обращения, которое как раз имело тогда место. Напротив, сумма банкнот более высоких достоинств (в 200–1 000 ф. ст.) упала с 5 856 000 в 1852 г. до 3 241 000 ф. ст. в 1857 году. Следовательно, произошло уменьшение более чем на 2? миллиона фунтов стерлингов. Это объясняется следующим образом:

«8 июня 1854 г. частные лондонские банкиры допустили к участию в работе Расчётной палаты акционерные банки, и вскоре после этого Английский банк стал производить окончательные безналичные расчёты. Ежедневные расчёты совершаются теперь путём переводов на счета, которые различные банки имеют в Английском банке. Благодаря введению этой системы стали излишними банкноты крупных купюр, которыми раньше банки пользовались для взаимного погашения счетов» (B. A. 1858, p. V).

К какому минимуму сводится применение денег в оптовой торговле, видно из таблицы, которая напечатана в «Капитале», кн. I, гл. III, прим. 103 {207} и которая была предоставлена комиссии палаты общин 1857 г. по банковскому законодательству фирмой Моррисон, Диллон и K°, одной из тех крупнейших лондонских фирм, где розничный торговец может закупить весь нужный ему запас товаров всякого рода.

Согласно показанию У. Ньюмарча перед комиссией палаты общин 1857 г. по банковскому законодательству (В. А. 1857) № 1741, экономии средств обращения способствовали ещё и другие обстоятельства: почтовый сбор в 1 пенс, железные дороги, телеграфы, словом, улучшение средств сообщения; поэтому Англия может в настоящее время почти при том же самом обращении банкнот делать в пять и шесть раз бо?льшие обороты, чем раньше. Те же самые причины в значительной степени способствовали вытеснению из сферы обращения банкнот более чем 10-фунтового достоинства. Здесь же Ньюмарч видит естественное объяснение того, что в Шотландии и Ирландии, где обращаются даже билеты в 1 ф. ст., обращение банкнот возросло почти на 31 % (1747). Сумма всех обращающихся в Соединённом королевстве банкнот, включая и банкноты в 1 ф. ст., составляет, по его словам, 39 миллионов фунтов стерлингов (1749). Сумма обращающегося золота = 70 миллионам фунтов стерлингов (1750). В Шотландии в 1834 г. было в обращении банкнот на 3 120 000 фунтов стерлингов; в 1844 г. – на 3 020 000 фунтов стерлингов; в 1854 г. – на 4 050 000 фунтов стерлингов (1752).

Уже отсюда следует, что увеличение количества обращающихся банкнот, которые могут быть во всякое время обменены на деньги, отнюдь не зависит от произвола эмиссионных банков. {О необратимых в золото бумажных деньгах здесь вообще нет речи; необратимые в золото банкноты лишь в том случае могут стать всеобщим средством обращения, если они фактически обеспечиваются государственным кредитом, как, например, в настоящее время в России. Они подпадают таким образом под действие указанных выше («Капитал», кн. I, гл. III, 2, c: монета, знак стоимости) законов, управляющих движением необратимых в золото казначейских бумажных денег. – Ф. Э.}

Количество обращающихся банкнот подчиняется в своём движении потребностям оборота, и каждая лишняя банкнота тотчас же возвращается к выпустившему её учреждению. Так как в Англии только билеты Английского банка имеют всеобщее хождение как законное средство платежа, то мы можем здесь совершенно пренебречь незначительным и исключительно местным обращением билетов провинциальных банков.

В своих показаниях перед комиссией палаты общин 1858 г. по банковскому законодательству (B. A. 1858) г-н Нив, управляющий Английским банком, говорит:

«№ 947. (Вопрос:) Какие бы меры вы ни принимали, количество банкнот в руках публики остаётся, по вашим словам, тем же самым, то есть приблизительно 20 миллионов фунтов стерлингов? – В обычное время для нужд публики необходимо, по-видимому, приблизительно 20 миллионов. В известные, периодически повторяющиеся времена года сумма эта повышается на 1 или 1? миллиона. Если публике требуется больше, то она может, как я сказал, всякий раз получить их из Английского банка. – 948. Вы сказали, что во время паники публика не позволяла вам уменьшать сумму банкнот; не соблаговолите ли вы объяснить это? – В периоды паники публика, как мне кажется, имеет полную возможность получать банкноты; и, конечно, пока Банк имеет обязательства, публика может по этим обязательствам извлекать из Банка банкноты. – 949. Таким образом, по-видимому, неизменно существует потребность приблизительно в 20 млн. ф. ст. банкнотами Английского банка? – 20 млн. ф. ст. банкнотами на руках у публики; сумма эта меняется. Бывает 18?, 19, 20 миллионов и т. д.; но в среднем 19–20 миллионов».

Показание Томаса Тука перед комиссией палаты лордов по торговому кризису 1847 г. (C. D. 1848/57):

№ 3094. «Банк не может произвольно увеличивать количество банкнот, находящихся на руках публики; он может уменьшить количество банкнот на руках публики, но лишь при посредстве весьма насильственной операции».

И. Ч. Райт, в течение 30 лет банкир в Ноттингеме, обстоятельно выяснив, что провинциальные банки совершенно не в состоянии держать в обращении большее количество банкнот, чем то, в котором нуждается и которого хочет публика, говорит о билетах Английского банка (C. D. 1848/57):

№ 2844. «Мне неизвестны какие-либо пределы» (выпуска банкнот) «для Английского банка, но всякий избыток средств обращения перейдёт во вклады и, таким образом, примет иную форму».

То же самое относится и к Шотландии, где обращаются почти исключительно бумажные деньги, так как здесь, как и в Ирландии, допущены билеты однофунтового достоинства и так как «the scotch hate gold» {208}. Кеннеди, управляющий одного шотландского банка, заявляет, что банки не в состоянии сократить обращение своих банкнот, и «придерживается того взгляда, что, пока сделки внутри страны требуют для своего осуществления банкнот или золота, банкиры должны доставлять столько средств обращения, сколько нужно для этих сделок, – по требованию ли своих вкладчиков, или как-либо иначе… Шотландские банки могут ограничить свои операции, но они не в состоянии контролировать выпуск банкнот» (там же, №№ 3446, 3448).

В том же духе высказывается Андерсон, управляющий Union Bank of Scotland (там же, № 3578).

«Препятствует ли система взаимного обмена банкнотами» {между шотландскими банками} «чрезмерному выпуску банкнот со стороны какого-либо отдельного банка? – Конечно, но мы имеем в своих руках средство более действенное, чем обмен банкнотами» {который в действительности не имеет к указанной цели никакого отношения, хотя и обеспечивает обращение билетов каждого отдельного банка по всей Шотландии), «и это обычная практика в Шотландии – иметь счёт в банке; каждый, имеющий какие бы то ни было деньги, имеет также и счёт в каком-либо банке и ежедневно вносит туда все деньги, в которых он не нуждается сам в данный момент, так что к концу каждого делового дня в банках оказываются все деньги за исключением тех, которые каждый имеет в кармане».

Так же обстоит дело и в Ирландии (см. показания перед той же самой комиссией управляющего Ирландским банком Мак-Доннелла и директора провинциального банка Ирландии Марри).

Обращение банкнот, не завися от воли Английского банка, является в такой же степени независимым и от состояния того золотого запаса в кладовых Банка, который обеспечивает размен этих банкнот.

«18 сентября 1846 г. имелось в обращении билетов Английского банка на сумму 20 900 000 ф. ст., а его металлический запас составлял 16 273 000 фунтов стерлингов; 5 апреля 1847 г. сумма обращающихся билетов составляла 20 815 000 ф. ст., металлический запас – 10 246 000 фунтов стерлингов… Следовательно, несмотря на вывоз 6 млн. ф. ст. благородного металла, обращение банкнот нисколько не сократилось» (J. G. Kinnear. «The Crisis and the Currency». London, 1847, p. 5).

Однако само собой разумеется, что это верно лишь при условиях, господствующих в настоящее время в Англии, да и там лишь постольку, поскольку законодательство не установит иного отношения между выпуском банкнот и металлическим запасом.

Следовательно, влияние на количество обращающихся денег – банкнот и золота – оказывают лишь потребности самого хода дел. Здесь прежде всего следует принять во внимание периодические колебания, повторяющиеся ежегодно, каково бы ни было общее положение дел, так что в течение последних 20 лет «в один месяц обращение достигает высокого уровня, в другой месяц низкого, в третий же месяц оно стоит на средней точке» (Ньюмарч, B. A. 1857, № 1650).

Так, каждый год в августе несколько миллионов фунтов стерлингов, по большей части золотом, уходит из Английского банка во внутреннее обращение в связи с расходами по уборке урожая; так как здесь речь главным образом идёт о выдаче заработной платы, то в Англии банкноты в данном случае мало применимы. К концу года эти деньги снова притекают в Банк. В Шотландии вместо соверенов обращаются почти исключительно банкноты однофунтового достоинства; поэтому здесь в соответствующих случаях, именно два раза в год, в мае и ноябре, обращение банкнот увеличивается с 3 до 4 млн. фунтов стерлингов; спустя 14 дней начинается уже обратный приток, и в течение месяца он почти заканчивается (Андерсон, C. D. 1848/57, № 3595–3600).

Обращение банкнот Английского банка испытывает, кроме того, четыре раза в год преходящие колебания в связи с тем, что каждую четверть года уплачиваются «дивиденды», то есть проценты по государственному долгу, для чего банкноты сначала извлекаются из обращения, а потом снова выбрасываются; но очень скоро они опять притекают обратно. Уэгелин (B. A. 1857, № 38) определяет размеры вызываемого этим колебания в обращении банкнот в 2? миллиона. Напротив, г-н Чапмен, представитель пресловутой фирмы Оверенд, Гёрни и K°, оценивает вызываемое этим нарушение на денежном рынке значительно выше.

«Если вы извлекаете из обращения 6 или 7 миллионов в виде государственных доходов, чтобы выплатить ими дивиденды, то должен же быть кто-нибудь, кто доставил бы на данный промежуток времени соответственную сумму» (В. А. 1857, № 5196).

Гораздо значительнее и продолжительнее те колебания в размерах обращающихся средств, которые соответствуют различным фазам промышленного цикла. Вот что говорит об этом другой компаньон той же фирмы, достопочтенный квакер Самюэл Гёрни (C. D. 1848/57, № 2645).

«В конце октября (1847 г.) на руках у публики имелось банкнот на 20 800 000 фунтов стерлингов. В то же время можно было лишь с большим трудом получить банкноты на денежном рынке. Причиной этого являлось всеобщее опасение, что вследствие ограничений банковского акта 1844 г. нельзя будет приобрести банкноты в достаточном количестве. В настоящее время» (март 1848 г.) «на руках публики находится банкнот… 17 700 000 ф. ст., но так как теперь нет никакой коммерческой паники, то это гораздо больше, чем нужно. В Лондоне нет ни одного банкира или торговца деньгами, который не имел бы банкнот больше, чем он может использовать. – 2650. Сумма банкнот… находящихся вне Английского банка, является совершенно недостаточным показателем активного состояния обращения, если наряду с этим не принять во внимание… состояние торговли и кредита. – 2651. Если в настоящее время чувствуется, что при данных размерах обращения на руках публики имеется избыток банкнот, то это в значительной степени объясняется нынешним состоянием большого застоя. При высоких ценах и оживлении дел эти же 17 700 000 ф. ст. вызывали бы у нас ощущение недостаточности денег в обращении».

{Пока положение дел таково, что выданные авансы возвращаются регулярно и, следовательно, кредит непоколеблен, расширение и сокращение обращения регулируются просто нуждами промышленников и купцов. Так как золото, по крайней мере в Англии, не играет роли в оптовой торговле и так как обращение золота, если оставить в стороне сезонные колебания, может рассматриваться как величина весьма постоянная в течение более или менее продолжительного времени, то обращение билетов Английского банка является достаточно точным показателем масштаба этих перемен. В период затишья после кризиса размеры обращения всего меньше; с новым оживлением спроса возрастает также потребность в средствах обращения, увеличивающаяся вместе с расцветом; высшей точки количество средств обращения достигает в период чрезмерного напряжения и чрезмерной спекуляции, – тогда разражается кризис и разом исчезают с рынка ещё накануне имевшиеся в таком обилии банкноты, а вместе с ними дисконтёры векселей, кредиторы под залог ценных бумаг, покупатели товаров. Английский банк призывается на помощь, но и его силы скоро истощаются, банковский акт 1844 г. принуждает его ограничить обращение его банкнот как раз в такой момент, когда все вопят, требуя банкнот, когда товаровладельцы не могут продать и всё же обязаны платить, а потому готовы на всякие жертвы, только бы раздобыть банкнот.

«Во время паники», – говорит упомянутый выше банкир Райт (там же, № 2930), – «стране требуется средств обращения вдвое больше, чем в обычное время, так как банкиры и другие лица создают себе запасы средств обращения».

Как только разражается кризис, речь идёт лишь о средствах платежа. Но так как в поступлении этих средств платежа каждый зависит от других и никто не знает, будут ли в состоянии другие уплатить в назначенный срок, то наступает всеобщая погоня за средствами платежа, находящимися на рынке, то есть за банкнотами. Каждый припрятывает столько банкнот, сколько ему удаётся получить, и, таким образом, банкноты исчезают из обращения именно тогда, когда потребность в них всего острее. Для октября 1847 г. Самюэл Гёрни (C. D. 1848/57, № 1116) оценивает количество таких банкнот, находившихся под замком в момент паники, в 4–5 миллионов фунтов стерлингов. – Ф. Э.}

В этом отношении особенно интересны показания компаньона Гёрни, упомянутого выше Чапмена, перед комиссией палаты. общин 1857 г. по банковскому законодательству (B. A. 1857). Я передаю основное содержание их в данной связи, хотя некоторые затронутые в показаниях вопросы будут исследованы нами позднее.

Показание г-на Чапмена гласит:

«4963. Я без малейшего колебания заявляю также, что не считаю правильным, чтобы денежный рынок находился во власти какого-либо отдельного капиталиста (каких немало в Лондоне), имеющего возможность вызвать колоссальный недостаток в деньгах и стеснённое положение как раз в то время, когда размеры обращения очень невелики… Возможно… имеется не один капиталист, который для своих целей в состоянии извлечь из сферы обращения 1 или 2 млн. ф. ст. банкнотами, если это ему выгодно».

4965. Крупный спекулянт может продать на 1 или 2 миллиона консолей и таким образом изъять деньги с рынка. Нечто подобное имело место недавно, результатом чего явилось «в высшей степени сильное угнетение».

4967. В таком случае банкноты, конечно, непроизводительны.

«Но это не важно, раз достигается великая цель – падение цены фондовых бумаг, безденежье, и крупный спекулянт имеет полную возможность достигнуть этого».

Вот пример: однажды на фондовой бирже обнаружился сильный спрос на деньги, никто не знал причины, кто-то обратился к Чапмену с просьбой ссудить 50 000 ф. ст. из 7 %. Чапмен был поражён: его процентная ставка была гораздо ниже; он согласился. Немедленно вслед за этим тот же человек явился снова, взял ещё 50 000 ф. ст. из 7?%, затем 100 000 ф. ст. из 8 % и изъявил желание занять ещё более крупную сумму из 8?%. Тогда даже Чапменом овладели опасения. Впоследствии обнаружилось, что значительная сумма денег была внезапно изъята с рынка. Однако, рассказывает Чапмен, «я всё же ссудил значительную сумму из 8 %; идти дальше я опасался; я не знал, что из этого может выйти».

Хотя от 19 до 20 млн. ф. ст. банкнот более или менее постоянно находится будто бы в руках публики, тем не менее не следует забывать, что постоянно и значительно изменяется отношение между той частью этих банкнот, которая действительно обращается, и той их частью, которая как резерв лежит неподвижно в банках. Если этот резерв велик и, следовательно, уровень действительного обращения низок, то, с точки зрения денежного рынка, это означает, что каналы обращения заполнены (the circulation is full, money is plentiful); если резерв мал, следовательно, каналы действительного обращения наполнены, то с точки зрения денежного рынка это. состояние называется низким уровнем обращения (the circulation is low, money is scarce), то есть незначительные размеры имеет та часть, которая представляет незанятый ссудный капитал. Действительное, независимое от фаз промышленного цикла расширение или сокращение обращения, – причём, однако, сумма, которая требуется публикой, остаётся неизменной, – имеет место лишь вследствие чисто технических причин, например во время уплаты налогов или процентов по государственному долгу. Когда уплачиваются налоги, банкноты и золото притекают в Английский банк сверх обычной меры и фактически сокращают обращение независимо от потребностей в последнем. Обратное происходит, когда выплачиваются дивиденды по государственному долгу. В первом случае делаются займы в банке с тем, чтобы иметь средства обращения. Во втором случае процентная ставка в частных банках падает вследствие временного увеличения их резервов. Это нисколько не затрагивает абсолютную сумму средств обращения; дело касается только банкирской фирмы, которая пускает эти средства в обращение; для неё этот процесс представляет отчуждение ссудного капитала, и она, следовательно, кладёт в карман прибыль от этой операции.

В одном случае происходит просто временное перемещение обращающихся средств, и Английский банк уравновешивает его таким образом, что незадолго до срока платежа налогов за четверть года или выдачи дивидендов за такой же срок выдаёт краткосрочные ссуды по пониженному проценту; эти выпущенные таким образом сверх обычного банкноты сначала восполняют тот недостаток, который получается вследствие уплаты налогов, между тем как погашение указанных ссуд немедленно возвращает банку излишек банкнот, попавший в руки публики благодаря выплате дивидендов.

В другом случае низкий или высокий уровень обращения означает всегда лишь иное распределение той же самой массы средств обращения между активным обращением и вкладами, то есть орудием займов.

С другой стороны, если, например, благодаря притоку золота в Английский банк соответственно увеличивается количество выпущенных банкнот, то эти последние облегчают учёт вне банка и притекают обратно в виде платежей по займам, так что абсолютная масса обращающихся банкнот увеличивается лишь на короткий срок.

Если уровень обращения является высоким вследствие расширения дел (что возможно и при сравнительно низких ценах), то ставка процента может быть сравнительно высокой благодаря спросу на ссудный капитал, обусловленному растущей прибылью и увеличением новых капиталовложений. Если уровень обращения низок вследствие сокращения дел или вследствие лёгкости получения кредита, то ставка процента может быть низкой даже и при высоких ценах. (См. показание Хаббарда {209}.)

Абсолютная величина обращения оказывает определяющее влияние на процентную ставку только в периоды застоя. При этом спрос на высокий уровень обращения (оставляя в стороне уменьшение скорости, с которой обращаются деньги и с которой одни и те же деньги снова и снова превращаются в ссудный капитал) выражает собой только спрос на средства образования сокровищ вследствие отсутствия кредита, как это было в 1847 г., когда приостановка действия банковского акта не вызвала расширения обращения, но оказалась достаточной для того, чтобы снова извлечь на свет божий припрятанные банкноты и бросить их в обращение. Или же при известных обстоятельствах может действительно потребоваться большее количество средств обращения, как в 1857 г., когда после приостановки действия банковского акта обращение на некоторое время действительно возросло.

В других же случаях абсолютная величина обращения не влияет на ставку процента, так как она, предполагая экономию и скорость обращения постоянными, во-первых, определяется ценой товаров, количеством сделок (причём обыкновенно один из этих моментов парализует действие другого) и, наконец, состоянием кредита, а отнюдь не определяет последнее, так как, во-вторых, цены товаров и процентная ставка не зависят друг от друга.

Во время действия акта о банковской рестрикции (1797–1819){210} имел место избыток средств обращения, ставка процента была всегда значительно выше, чем в то время, когда был восстановлен размен банкнот. Позже, с сокращением выпуска банкнот и повышением вексельных курсов, она быстро упала. В 1822, 1823, 1832 гг. общий уровень обращения был низок, процентная ставка была также низкой. В 1824, 1825, 1836 гг. отмечался высокий уровень обращения, ставка процента тоже повысилась. Летом 1830 г. обращение достигло высокого уровня, а ставка процента была низкой. После открытия новых месторождений золота денежное обращение расширилось во всей Европе, ставка процента повысилась. Ставка процента не зависит, таким образом, от количества обращающихся денег.

Различие между выпуском средств обращения и ссудой капитала обнаруживается лучше всего в действительном процессе воспроизводства. Мы видели («Капитал», кн. II, отдел III), каким образом обмениваются различные составные части производства. Например, переменный капитал вещественно состоит из жизненных средств рабочих, то есть из части их собственного продукта. Но он выплачивается им по частям в форме денег. Капиталист должен авансировать эти деньги, и от организации кредитного дела в значительной степени зависит, в состоянии ли он в ближайшую неделю выплатить новый переменный капитал теми же самыми деньгами, которыми он платил в предыдущую неделю. То же самое относится и к актам обмена между различными составными частями всего общественного капитала, например, между предметами потребления и средствами производства предметов потребления. Деньги для их обращения, как мы видели, должны быть авансированы одной или обеими обменивающимися сторонами. Деньги остаются затем в сфере обращения, но по завершении обмена всегда снова возвращаются к тому, кто их авансировал, так как они были авансированы сверх его действительно занятого промышленного капитала (см. «Капитал», кн. II, гл. XX {211}). При развитом кредите, когда деньги концентрируются в руках банков, эти последние, по крайней мере номинально, ссужают деньги. Такая ссуда касается лишь денег, находящихся в обращении. Перед нами ссуда средств обращения, а не ссуда капиталов, обращающихся при помощи этих средств.

Чапмен: «5062. Может наступить период, когда банкноты в большом количестве находятся в руках публики и тем не менее их невозможно достать».

Деньги имеются и во время паники; но тогда каждый остерегается превращать их в ссудный капитал, в ссужаемые деньги; каждый удерживает их на случай действительной необходимости платить.

«5099. Отправляют ли банки сельских округов свои свободные остатки вам и другим лондонским фирмам? – Да. – 5100. С другой стороны, дисконтируют ли у вас векселя для своих коммерческих целей фабричные округа Ланкашира и Йоркшира? – Да. – 5101. Так что благодаря этому избыточные деньги одной части страны могут быть использованы для нужд другой части страны? – Совершенно верно».

Чапмен утверждает, что обычай банков употреблять избыточный денежный капитал на короткие сроки для покупки консолей и свидетельств казначейства стал практиковаться реже за последнее время, когда вошло в обычай ссужать эти деньги at call (до востребования в любое время). Сам он считает покупку такого рода бумаг для своего предприятия в высшей степени нецелесообразной. Поэтому он помещает деньги в надёжные векселя, для части которых ежедневно наступает срок, так что он всегда знает, на какое количество свободных денег он может каждый день рассчитывать {5101–5105}.

Даже увеличение вывоза проявляется – более или менее во всякой стране, особенно же в стране, оказывающей кредит, – как растущий спрос на внутреннем денежном рынке, причём, однако, спрос этот начинает ощущаться как таковой лишь во времена застоя. В периоды, когда вывоз растёт, британские фабриканты выписывают обычно под английские готовые изделия, отправленные за границу на консигнацию, долгосрочные векселя на экспортёра-купца (5126).

«5127. Не существует ли договорённость время от времени возобновлять такого рода векселя?» – {Чапмен.} «Это они держат от нас в тайне; мы бы не приняли такого векселя… Конечно; это может случаться, но я о чём-либо подобном ничего не могу сказать». (Невинный Чапмен.) – «5129. Если имеет место большое увеличение вывоза, как, например, теперь, когда за один только прошлый год, вывоз увеличился на 20 млн. ф. ст., не приводит ли оно само собой к увеличенному спросу на капитал для учёта векселей, представляющих этот вывоз? – Несомненно. – 5130. Так как Англия, как правило, предоставляет загранице кредит на всю сумму своего экспорта, то не может ли это вызывать поглощения соответственного добавочного капитала на всё время, пока длится этот кредит? – Англия оказывает огромный кредит, но взамен этого она получает в кредит необходимое ей сырьё. Америка выписывает на нас всегда векселя на 60 дней, другие страны – на 90 дней. С другой стороны, мы оказываем кредит; когда мы отправляем товары в Германию, кредит этот длится 2 или 3 месяца».

Уилсон спрашивает Чапмена (5131), не выписываются ли векселя на Англию под это импортируемое сырьё и колониальные товары уже одновременно с их погрузкой и не получаются ли они одновременно с накладными? Чапмен полагает, что это так, но не знает ничего об этих «купеческих» делах и рекомендует спросить более осведомлённых людей. – При экспорте в Америку, говорит Чапмен, «товары символизируются в транзите»; эта тарабарщина должна означать, что английский экспортёр-купец выписывает под товары четырёхмесячный вексель на одну из крупных американских банкирских фирм в Лондоне, а покрытие банкирская фирма получает из Америки [5133].

«5136. Не ведутся ли, как правило, дела с отдалёнными странами при помощи купцов, которые дожидаются возвращения своего капитала, пока не будут проданы товары? – Быть может, и существуют фирмы настолько богатые, что они могут вкладывать в товары свой собственный капитал, не прибегая к ссудам под товары; однако в большинстве случаев эти товары превращаются в ссуды при посредстве акцепта известных фирм. – 5137. Такие фирмы находятся в Лондоне, Ливерпуле и других местах. – 5138. Итак, безразлично, должен ли фабрикант затратить свои собственные деньги, или же он находит в Лондоне или Ливерпуле купца, который ссужает ему деньги; во всяком случае мы имеем дело с авансом, предоставленным в Англии? – Совершенно верно. Фабрикант лишь в немногих случаях имеет к этому какое-либо отношение» (между тем, в 1847 г. так было почти во всех случаях). «Торговец готовыми товарами, например в Манчестере, закупает товары и отправляет их за море через посредство солидной лондонской фирмы; как только лондонская фирма убедилась, что погружено всё, согласно условию, торговец выписывает на эту лондонскую фирму шестимесячный вексель под эти направляемые в Индию, Китай или другую страну товары; тогда в это дело включается банковский мир и дисконтирует ему этот вексель, так что к тому времени, когда торговец должен платить за купленные им товары, он уже имеет деньги, полученные путём учёта этого векселя. – 5139. Но если он и имеет эти деньги, то банкиру всё же пришлось их ссудить? – Банкир имеет вексель; банкир купил вексель; он применяет свой банковский капитал в этой форме, в форме учёта торговые векселей». {Следовательно, и Чапмен рассматривает векселей не как ссуду, а как куплю товара. – Ф. Э.} – «5140. Однако это всё же составляет часть спроса на лондонском денежном рынке? – Без сомнения, в этом существенное назначение денежного рынка и Английского банка. Английский банк с такой же охотой принимает такие векселя, как и мы, так как он знает, что это хорошее применение денег. – По мере того как растёт экспортное дело, растёт и спрос на денежном рынке? – По мере того как возрастает процветание страны, и мы» (Чапмены) «принимаем в нём участие. – 5142. Итак, если эти различные области приложения капитала внезапно расширяются, то естественным следствием является рост ставки процента? – Несомненно».

5143. Для Чапмена «не совсем понятно, каким образом при нашем большом вывозе мы находили такое широкое применение для золота».

Достопочтенный Уилсон спрашивает:

5144. «Не может ли дело обстоять так, что мы даём бо?льшие кредиты по нашему вывозу, чем получаем кредитов по нашему ввозу? – Я лично сомневаюсь. Если кто-либо даёт для акцепта вексель за манчестерский товар, направленный в Индию, то нельзя акцептовать на срок меньше чем 10 месяцев. Нам приходится – во всяком случае – платить Америке за её хлопок несколько раньше, чем мы получаем платежи из Индии; но выяснить, какое влияние это оказывает, не так-то легко. – 5145. Если, как это было в прошлом году, вывоз промышленных товаров увеличился на 20 млн. ф. ст., то раньше мы должны были иметь очень значительное увеличение ввоза сырых материалов» (и уже в этом обнаруживается тождество избыточного вывоза и избыточного ввоза, перепроизводства и избыточной торговли), «чтобы произвести это увеличенное количество товаров? – Несомненно. [5146] Мы должны были предварительно выплатить очень значительное сальдо, то есть неизбежно было, что в течение этого времени баланс был неблагоприятный; но в целом вексельный курс в сделках с Америкой оказывается в нашу пользу, и мы в течение довольно продолжительного времени получали из Америки значительное количество золота».

5148. Уилсон спрашивает архиростовщика Чапмена, не рассматривает ли он свой высокий процент как признак большого процветания и высоких прибылей. Чапмен, явно поражённый наивностью этого сикофанта, отвечает, разумеется, утвердительно, но в то же время он достаточно чистосердечен, чтобы сделать следующую оговорку:

«Для некоторых нет иного выхода; они имеют обязательства, которые они должны выполнить всё равно, прибыльно ли это или нет; но если бы она» {высокая ставка процента} «оказалась устойчивой, то это свидетельствовало бы о процветании».

Оба забывают, что это может свидетельствовать и о том, что, как это было в 1857 г., странствующие рыцари кредита делают неустойчивым экономическое положение страны, что они могут платить высокие проценты, так как платят их из чужого кармана (однако при этом они способствуют определению общей процентной ставки) и пока что живут на широкую ногу за счёт ожидаемых прибылей. Впрочем, как раз это может дать фабрикантам и т. д. действительно очень прибыльное дело. Обратный приток капиталов благодаря системе ссуд становится совершенно обманчивым. Этим объясняются следующие явления, которые, поскольку дело касается Английского банка, не нуждаются ни в каком объяснении, так как Английский банк при высокой процентной ставке дисконтирует по более низкой ставке, чем другие.

«5156. Я могу смело сказать», – говорит Чапмен, – «что в настоящий момент, когда у нас в течение столь продолжительного времени была высокая процентная ставка, сумма нашего учёта достигает своего максимума». (Это Чапмен говорил 21 июля 1857 г., за несколько месяцев до краха.) – «5157. В 1852 г.» (когда процент был низок) «она далеко не была так велика».

Так как в то время действительно дела ещё шли несравненно нормальнее.

«5159. Если бы на рынке был большой избыток денег … и учётная ставка была бы низка, у нас уменьшилось бы число векселей … в 1852 г. мы находились в совершенно иной фазе: вывоз и ввоз страны были тогда совершенно несравнимы с теперешними. – 5161. При этой высокой учётной ставке мы учли на такую же сумму, как и в 1854 году». (Когда процент был 5–5?.)

В показаниях Чапмена в высшей степени забавно, что люди подобного сорта действительно считают деньги публики своей собственностью и уверены, что они имеют право во всякое время обменивать дисконтированные ими векселя на деньги. Наивность вопросов и ответов поразительна. Законодательству вменяется в обязанность обеспечить постоянный обмен на деньги векселей, акцептованных крупными фирмами; позаботиться о том, чтобы Английский банк при всяких обстоятельствах переучитывал их вексельным маклерам. А между тем в 1857 г. три таких маклера обанкротились приблизительно на 8 миллионов, причём их собственный капитал представлял по сравнению с этим долгом совершенно ничтожную величину.

«5177. Хотите ли вы этим сказать, что, по вашему мнению, они» (акцепты Берингов или Лойдов) «должны подлежать обязательному учёту, вроде того, как в настоящее время банкноты Английского банка подлежат обязательному размену на золото? – Я думаю, что было бы весьма плачевно, если бы их нельзя было учитывать; было бы в высшей степени странно, если бы кто-нибудь вынужден был прекратить платежи только потому, что он имеет акцепты фирм Смит, Пейн и K° или Джонс, Лойд и K° и не в состоянии их учесть. – 5178. Но разве акцепт Беринга не есть обязательство уплатить известную сумму денег, когда истечёт срок векселю? – Это совершенно верно; но господа Беринги, когда они принимают на себя такое обязательство, как и каждый купец, принимающий на себя обязательство этого рода, вовсе и не думают о том, что им придётся оплатить его соверенами; они рассчитывают, что оплата произойдёт в Расчётной палате. – 5180. Полагаете ли вы, что следует придумать особого рода механизм, при помощи которого публика приобретала бы право получать деньги до истечения срока уплаты по векселю вследствие того, что кто-нибудь другой должен был бы учесть его? – Нет, не акцептант; но если вы хотите этим сказать, что мы не должны иметь возможности осуществлять учёт торговых векселей, то мы должны изменить весь порядок вещей. – 5182. Итак, вы полагаете, что для него» {торгового векселя} «должно быть обеспечено превращение в деньги совершенно так же, как для банкноты Английского банка должен быть обеспечен размен на золото? – Именно так, при известных условиях. – 5184. Вы, значит, думаете, что денежное обращение должно быть так организовано, чтобы торговые векселя несомненной солидности во всякое время обменивались на деньги так же легко, как и банкноты? – Да, я так думаю. – 5185. Однако не считаете ли вы, что Английский банк или кого бы то ни было следует обязать законом обменивать их? – Я тем не менее считаю, что раз мы будем составлять закон, регулирующий денежное обращение, мы должны принять меры, которые предотвратили бы возможность наступления такого положения, когда безусловно солидные и правильные отечественные торговые векселя не могут быть обращены в деньги».

Это значит: размен торгового векселя по примеру размена банкноты.

«5190. Торговцы деньгами фактически представляют только публику», – это и впоследствии заявлял г-н Чапмен во время слушания дела Дейвидсона ассизами. См. «Great City Frauds» {212}.

«5196. Каждую четверть года» (когда выплачиваются дивиденды) «абсолютно необходимо прибегать к содействию Английского банка. Если вы извлекаете из обращения 6 или 7 миллионов в виде государственных доходов, чтобы выплатить ими дивиденды, то должен же быть кто-нибудь, кто доставил бы на данный промежуток времени соответственную сумму». (Следовательно, в этом случае речь идёт о предложении денег, а не капитала или ссудного капитала.)

«5169. Каждый, кто знаком с нашим торговым миром, должен знать, что при том состоянии дел, когда обязательства казначейства не находят покупателей, когда облигации Ост-Индской компании становятся совершенно бесполезными, когда самые лучшие торговые векселя не могут быть дисконтированы, в такой период крайне озабочены должны быть те, кого дела обязывают немедленно, по простому требованию, платить обычными средствами обращения, – а в таком положении находятся все банкиры. Результат получается тот, что каждый удваивает свои резервы. Представьте же теперь себе, как это отзовётся на всей стране, если каждый провинциальный банкир, – а их имеется около 500, – должен будет поручить своему лондонскому корреспонденту перевести ему 5 000 ф. ст. банкнотами. Даже если взять за среднее эту малую сумму, – что уже само по себе абсурдно, – то и тогда мы получим 2? млн. ф. ст., которые должны быть извлечены из обращения. Каким образом возместить их?»

С другой стороны, частные капиталисты и т. п., располагающие деньгами, не отдают их ни за какой процент, потому что, по примеру Чапмена, они рассуждают:

«5195. Нам лучше не получать никаких процентов, нежели пребывать в сомнении, получим ли мы деньги, если они нам потребуются.

5173. Наша система такова: мы имеем на 300 млн. ф. ст. обязательств, уплата которых монетой, обращающейся в стране, может быть потребована в один какой-либо определённый момент. Между тем сумма этой монеты, даже если мы её используем всю, составляет 23 млн. ф. ст. или что-нибудь в этом роде; разве такое состояние дел не угрожает нам ежеминутно потрясениями?»

Отсюда во время кризисов внезапное превращение кредитной системы в монетарную систему.

Оставляя в стороне панику внутри страны в период кризиса, о количестве денег речь может идти лишь постольку, поскольку имеется в виду металл, мировые деньги. Но как раз их исключает Чапмен, он говорит лишь о 23 миллионах банкнотами.

Тот же Чапмен:

«5218. Первоначальная причина расстройства на денежном рынке» {в апреле и позднее в октябре 1847 г.} «заключалась без сомнения в том, что для регулирования вексельного курса понадобилась, вследствие чрезвычайных размеров ввоза в этом году, большая масса денег».

Во-первых, этот запас денег мирового рынка был сведён тогда к своему минимуму. Во-вторых, он служил в то же время обеспечением размена кредитных денег, банкнот. Он выполнял, таким образом, сразу две совершенно различные функции, которые, однако, вытекают из природы денег, так как действительные деньги всегда являются деньгами мирового рынка, а кредитные деньги всегда опираются на деньги мирового рынка.

В 1847 г. без приостановки действия банковского акта 1844 года

«Расчётная палата была бы не в состоянии справиться со своим делом (5221)».

Чапмен имел всё же некоторое предчувствие предстоящего кризиса.

«5236. Бывают известные положения на денежном рынке (и теперешнее положение не особенно далеко от этого), когда деньги очень трудно достать и приходится прибегать к услугам банка.

5239. Что касается сумм, взятых нами из банка в пятницу, субботу и понедельник, 19, 20 и 22 октября 1847 года … то мы были бы лишь в высшей степени благодарны, если бы в ближайшую среду могли получить обратно векселя; деньги тотчас же стали приливать к нам обратно, как только миновала паника».

Во вторник, 23 октября, действие банковского акта было приостановлено, и тем самым развитие кризиса прекратилось.

Чапмен полагает (5274), что сумма текущих векселей на Лондон во всякий момент составляет 100–120 миллионов фунтов стерлингов. Сюда не включены местные векселя на провинциальные пункты.

«5287. Хотя в октябре 1856 г. сумма банкнот, находящихся на руках публики, возросла до 21 155 000 ф. ст., тем не менее было чрезвычайно трудно получить деньги; несмотря на то, что на руках публики их было очень много, мы не могли добыть их».

Именно вследствие тревоги, вызванной угнетённым положением, в котором, некоторое время (март 1856 г.) находился Восточный банк.

5290. Как только паника миновала «все банкиры, получающие свою прибыль из процента, немедленно начинают пускать в дело свои деньги».

5302. Чапмен объясняет беспокойство, вызываемое уменьшением банкового резерва, не страхом за вклады, а тем, что все те, кто внезапно может оказаться перед необходимостью уплатить крупные денежные суммы, прекрасно знают, что при заминках на денежном рынке они, быть может, окажутся вынужденными обратиться к банку как к последнему источнику помощи, и «если у банка очень небольшой резерв, он отнюдь не будет рад этому нашему обращению, а наоборот».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

91. Проведение Банком России единой денежно-кредитной политики, эмиссии наличных денег и организация их обращения

91. Проведение Банком России единой денежно-кредитной политики, эмиссии наличных денег и организация их обращения Центральный банк регулирует экономику не прямо, а через денежно-кредитную систему. Воздействуя на кредитные институты, он создает определенные условия для

Глава XXVI. Урок через тридцать лет

Глава XXVI. Урок через тридцать лет Первое издание этой книги появилось в 1946 году. Сейчас, когда я пишу эти строки, с тех пор минуло тридцать два года. А многое ли из изложенного на предыдущих страницах урока было усвоено за этот период?Если брать политиков, всех тех, кто

ГЛАВА VII Законы металлического обращения

ГЛАВА VII

4. Функция денег как средства обращения

4. Функция денег как средства обращения Деньги выполняют функцию посредника при обмене товаров и услуг различного рода. Данная функция, обеспечивающая обращение товаров и реализующая переход права собственности на товар от одного лица к другому, присуща только реальным

Ошибочные основания анализа: спрос на фидуциарные средства обращения как экзогенная переменная

Ошибочные основания анализа: спрос на фидуциарные средства обращения как экзогенная переменная Исследование Селджина основывается на предположении, согласно которому спрос на деньги в форме фидуциарных средств обращения представляет собой экзогенную переменную для

69. Оборотные средства предприятия: оборотные производственные фонды и фонды обращения

69. Оборотные средства предприятия: оборотные производственные фонды и фонды обращения Денежные средства, вложенные в оборотные производственные фонды и фонды обращения, называются оборотными средствами и представляют собой оборотный капитал предприятия. Оборотные

ГЛАВА ТРИДЦАТЬ ПЕРВАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – II (продолжение)

ГЛАВА ТРИДЦАТЬ ПЕРВАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – II (продолжение) Мы всё ещё не покончили с вопросом, в какой степени накопление капитала в форме ссудного денежного капитала совпадает с действительным накоплением, с процессом расширенного

ГЛАВА ТРИДЦАТЬ ВТОРАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – III (окончание)

ГЛАВА ТРИДЦАТЬ ВТОРАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – III (окончание) Таким образом, масса денег, которая превращается обратно в капитал, является результатом массового процесса воспроизводства, но рассматриваемая сама по себе, как ссудный денежный капитал,

ГЛАВА ТРИДЦАТЬ ЧЕТВЕРТАЯ «ПРИНЦИП ДЕНЕЖНОГО ОБРАЩЕНИЯ» И АНГЛИЙСКОЕ БАНКОВСКОЕ ЗАКОНОДАТЕЛЬСТВО 1844 ГОДА

ГЛАВА ТРИДЦАТЬ ЧЕТВЕРТАЯ «ПРИНЦИП ДЕНЕЖНОГО ОБРАЩЕНИЯ» И АНГЛИЙСКОЕ БАНКОВСКОЕ ЗАКОНОДАТЕЛЬСТВО 1844 ГОДА {В одной из прежних работ[104] была исследована теория стоимости денег Рикардо в отношении к ценам товаров; поэтому мы можем здесь ограничиться лишь самым

ГЛАВА ТРИДЦАТЬ ВОСЬМАЯ ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА. ОБЩИЕ ЗАМЕЧАНИЯ

ГЛАВА ТРИДЦАТЬ ВОСЬМАЯ ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА. ОБЩИЕ ЗАМЕЧАНИЯ При анализе земельной ренты мы прежде всего будем исходить из предположения, что продукты, с которых уплачивается такая рента, в которых часть прибавочной стоимости, а потому и часть всей цены превращается в

Глава XXI Негативная стратегия экономической реформы Глава XXII Раскрепощение мнений Глава XXIII Справедливая организация домаш-него хозяйства и ее последствия Глава XXIV Раскрепощение государства Глава XXV Политика для рыночной системы Глава XXVI Равенство в планирующей системе Глава XXVII Социалис

Глава XXI Негативная стратегия экономической реформы Глава XXII Раскрепощение мнений Глава XXIII Справедливая организация домаш-него хозяйства и ее последствия Глава XXIV Раскрепощение государства Глава XXV Политика для рыночной системы Глава XXVI Равенство в планирующей

Глава 11 Тридцать методов влияния

Глава 11 Тридцать методов влияния Мы все хотим положительно влиять на определенных людей в нашей личной и профессиональной жизни. Нашим мотивом при этом может быть желание освоить новый бизнес, удержать покупателей, сохранить друзей, изменить чье-то поведение или